【貯蓄額一覧表】みんな、いくら貯蓄をしている?「貯蓄4000万円以上ある」ふたり以上世帯の割合は?

貯蓄と年収は本当に比例する?最新データから読み解く「貯まる家計」のリアルと、焦らないための防衛術

【貯蓄額一覧表】みんな、いくら貯蓄をしている?「貯蓄4000万円以上ある」ふたり以上世帯の割合は?

住民税の決定通知書や税金の納付書が届き、一方で夏のボーナス支給も近づく6月。お金の出入りを強く意識するこの時期に、先行きの見えにくい暮らしや家計の重みを改めて感じる方も多いのではないでしょうか。

特に、食品や日用品の価格上昇は家計を直撃しています。

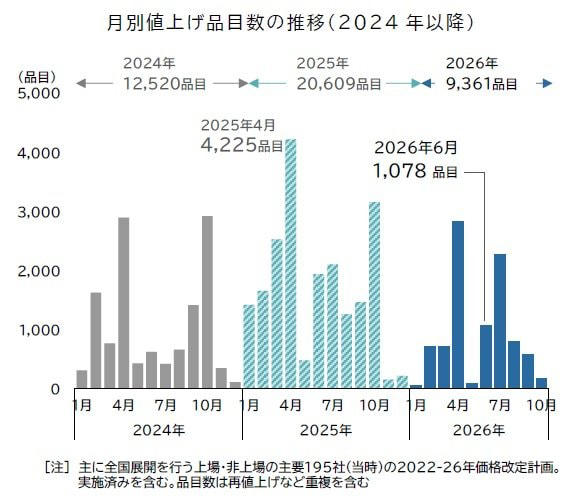

出所:株式会社帝国データバンク「食品主要195社」価格改定動向調査 ― 2026年6月 飲食料品値上げ 5年連続1万品目突破へ 「中東情勢」由来が2割

帝国データバンクの「食品主要195社」価格改定動向調査 ― 2026年6月(2026年5月29日公表)によると、6月の飲食料品値上げは1078品目にのぼり、今年の値上げ総数は早ければ6月中にも「年間1万品目」を突破する見通しです。

さらに、中東情勢の悪化による包装資材や物流費の高騰を背景に、今夏以降も広範囲で“値上げラッシュ”が続く可能性が指摘されており、家計への負担は予断を許さない状況です。

このような物価高の継続は、現在の生活だけでなく、老後の資金計画にも不安をもたらします。「節約したくても、物価の上昇で手元に残るのはわずか」という声も少なくないでしょう。

一方で、物価高の逆風の中でも着実に貯蓄を積み立て、将来に備えている世帯もあります。

本記事では、全国の統計データをもとに「どのくらい貯蓄がある世帯が多いか」「収入との関係はどうか」を改めて整理し、これからの家計防衛と資産形成のヒントを探ります。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【日本の世帯の貯蓄額一覧表】貯蓄4000万円以上の割合は?

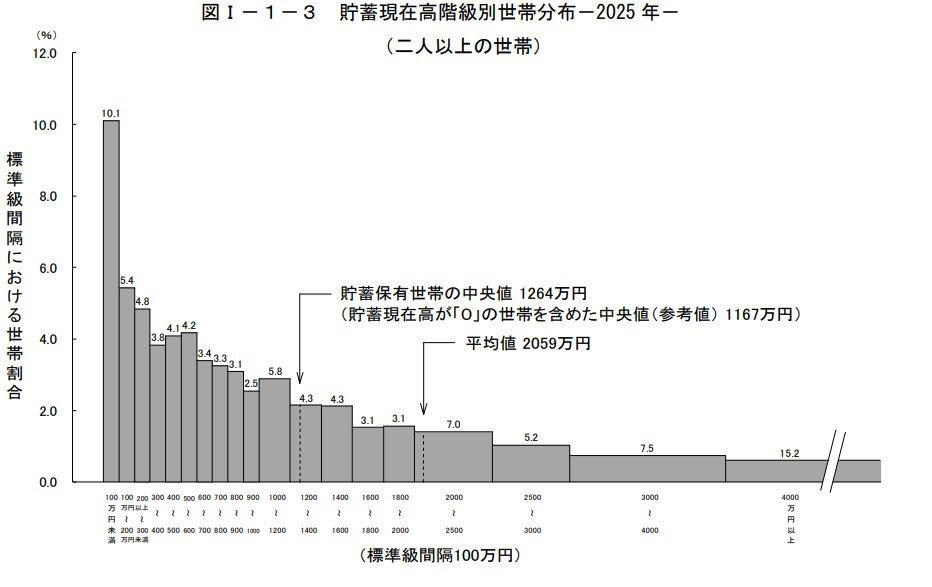

総務省統計局が公表する「家計調査(貯蓄・負債編)2025年(令和7年)平均結果」では、二人以上世帯がどの程度の貯蓄を保有しているのかを詳細に示しています。

ここでは、全世帯の貯蓄額分布をもとに、日本の家庭がどのような資産状況にあるのかを整理します。

【日本の二人以上世帯・貯蓄額一覧表】

まず、二人以上世帯全体の貯蓄額を平均値と中央値で比べると、次のような特徴が見えてきます。

・平均値:2059万円

・貯蓄保有世帯の中央値:1264万円

・貯蓄現在高が「0」の世帯を含めた中央値:1167万円

平均値が中央値を大きく上回っているのは、一部の高額資産を持つ世帯が全体の水準を押し上げているためです。

【日本の二人以上世帯】貯蓄額の分布状況

貯蓄額帯を細かくみると、世帯間のばらつきがより明確になります。

・100万円未満:10.1%

・100~200万円:5.4%

・200~300万円:4.8%

・300~400万円:3.8%

・400~500万円:4.1%

・500~600万円:4.2%

・600~700万円:3.4%

・700~800万円:3.3%

・800~900万円:3.1%

・900~1000万円:2.5%

・1000~1200万円:5.8%

・1200~1400万円:4.3%

・1400~1600万円:4.3%

・1600~1800万円:3.1%

・1800~2000万円:3.1%

・2000~2500万円:7.0%

・2500~3000万円:5.2%

・3000~4000万円:7.5%

・4000万円以上:15.2%

とくに注目されるのが、貯蓄4000万円超の世帯が15.2%と最も大きな割合を占める一方で、100万円未満の世帯も約1割(10.1%)存在している点です。

高齢の夫婦世帯から子育て期の家庭まで、多様な層を含む「二人以上世帯」という全体データであることもあり、貯蓄水準には大きな広がりがあります。

これらの数値は、各家庭のライフステージや収入の違いを反映した、日本の貯蓄分布のリアルな現実を知るための手がかりとなるでしょう。

貯蓄がない世帯の背景とリスク

先ほどの家計調査のデータで貯蓄額の分布を細かくみると、貯蓄が100万円未満との二人以上世帯が約1割存在することがわかりました。

この層が生じる背景には、以下のように複数の要因が重なっているケースが考えられるでしょう。

貯蓄がほとんどない世帯が生じる主な背景

収入の不安定化

パート・非正規雇用の増加や、ボーナスの減少などにより、可処分所得が安定しにくい背景があります。

教育費や住宅ローンの固定負担

特に子育て期の世帯は教育費が急増し、住宅ローンと合わせて家計を圧迫します。

突発的支出が重なる

車の買い替え、家電故障、医療費など予定外の支出で貯蓄ペースが途切れやすくなります。

家計の把握不足

家計簿をつけていないなど、現状を可視化できず改善の糸口が見えないケースも存在します。

また、貯蓄がゼロ、または極端に少ない状態が長期化すると、次のようなリスクが高まります。

貯蓄がない状況が続く場合のリスク

・緊急時の支払いに備えられない(医療費・修繕費・冠婚葬祭など)

・借入れ依存が進み、家計の立て直しが難しくなる

・老後資金が確保できず、年金だけでは生活が不安定になる

・収入ショック(退職・病気)の影響を直接受ける

こうした状況を防ぐためには、たとえ少額でも毎月積み立てる仕組みを作ることが重要です。

1000円〜5000円ほどの少額でも、続けて積み立てれば“家計の緩衝材”として役立ちます。無理のない範囲でコツコツ続けることが、将来の安心につながっていきます。

「貯蓄4000万円以上の世帯」平均年収はいくらか。年収×貯蓄の相関性を一覧表で確認

貯蓄水準を左右する要因として、世帯の年間収入は欠かせません。

総務省統計局の最新データ「家計調査(貯蓄・負債編)2025年平均結果」では、貯蓄額帯ごとに平均年収が示されており、貯蓄と収入のリアルな関係を読み取ることができます。

金額帯の推移を見ると、収入の高さと貯蓄額には一定の相関があるものの、必ずしも「収入が多い世帯=最も貯めている世帯」というわけではありません。

参考として、主な貯蓄額帯ごとの平均年収をまとめると次のとおりです。

【一覧表】二人以上世帯の貯蓄残高別の平均年収

出所:総務省統計局「家計調査(貯蓄・負債編)2025年(令和7年)平均結果 第8-11表<貯蓄・負債>貯蓄及び負債の1世帯当たり現在高(二人以上の世帯・勤労者世帯)」

【二人以上世帯全体】貯蓄残高別の平均年収

・貯蓄100万円未満:489万円

・貯蓄100~200万円:583万円

・貯蓄200~300万円:607万円

・貯蓄300~400万円:634万円

・貯蓄400~500万円:617万円

・貯蓄500~600万円:619万円

・貯蓄600~700万円:655万円

・貯蓄700~800万円:650万円

・貯蓄800~900万円:651万円

・貯蓄900~1000万円:718万円

・貯蓄1000~1200万円:681万円

・貯蓄1200~1400万円:686万円

・貯蓄1400~1600万円:694万円

・貯蓄1600~1800万円:733万円

・貯蓄1800~2000万円:762万円

・貯蓄2000~2500万円:688万円

・貯蓄2500~3000万円:736万円

・貯蓄3000~4000万円:753万円

・貯蓄4000万円以上:837万円

最も多い「4000万円以上の貯蓄を保有する世帯」の平均年収は、837万円でした。

これは全体の中でも比較的高い水準に位置しますが、必ずしも収入額と貯蓄額が完全に比例して増え続けているわけではありません。

日々の支出管理やライフスタイルの差が、最終的な貯蓄額に表れやすいことがよく分かります。

さらに参考として、現役世代が中心となる「二人以上世帯のうち勤労者世帯」の平均年収も見ておきましょう。

【二人以上世帯のうち勤労者世帯】貯蓄残高別の平均年収

・貯蓄100万円未満:564万円

・貯蓄100~200万円:675万円

・貯蓄200~300万円:697万円

・貯蓄300~400万円:743万円

・貯蓄400~500万円:714万円

・貯蓄500~600万円:736万円

・貯蓄600~700万円:773万円

・貯蓄700~800万円:776万円

・貯蓄800~900万円:776万円

・貯蓄900~1000万円:883万円

・貯蓄1000~1200万円:835万円

・貯蓄1200~1400万円:855万円

・貯蓄1400~1600万円:900万円

・貯蓄1600~1800万円:883万円

・貯蓄1800~2000万円:998万円

・貯蓄2000~2500万円:863万円

・貯蓄2500~3000万円:968万円

・貯蓄3000~4000万円:977万円

・貯蓄4000万円以上:1107万円

勤労者世帯に絞ると、貯蓄100万円未満の平均年収は564万円、貯蓄4000万円以上では1107万円となっていました。

働き盛りの世帯においては収入と貯蓄の増加が連動しやすく、貯蓄額が大きな層ほど年収も高い傾向がより強く表れています。

ただし、どれだけ収入が多くても、それに比例して支出を増やしてしまえば貯蓄には回りません。

年収に合わせて生活水準を引き上げすぎず、手取りの一部を継続して積み立てていく習慣が、長期的に大きな資産の差を生むという点は、しっかり押さえておく必要があるでしょう。

統計データと「生活実感」のズレに焦る必要はない

なお、この「二人以上世帯」という統計データには、すでに退職金を受け取り、長年の蓄えがある高齢者世帯も多く含まれています。

そのため、「中央値が1000万円を超えていると言われても、到底自分たちの生活実感とは合わない」と感じる現役世代の方も多いでしょう。

とくに子育て真っ只中の世帯や、度重なる社会保険料の引き上げに直面している働き盛り世代にとっては、投資や副業に回す余裕はおろか、日々のやりくりだけで精一杯というのが偽らざるリアルな姿でしょう。

全体の数字とご自身の家計を比べて焦る必要はありません。まずはご自身のライフステージに合わせ、無理のない範囲で現状を把握することから始めてみてください。

貯蓄は「シミュレーション・計画・継続」が重要

今回は日本の二人以上世帯の貯蓄状況をみてきました。

物価高が苦しい中ですが、こういった状況だからこそ、キャリアや年収、家計、貯蓄について俯瞰してみて考えたいもの。急に貯蓄を大きく増やすのは難しくても、毎月コツコツと貯めていく「計画性と継続」が貯蓄には重要です。

ひと月の家計収支や自動車税のように1年でみてかかる大きな支出、また教育費や自動車等の購入費のように数年~十数年単位でかかるまとまったお金について書き出して把握し、「家計収支の見直し」や「何に、いくらお金をかけるか」「どの期間・どの金融商品で貯めるか」などを決めておくことは大切です。

つい「出ていくお金」にばかり目がいきがちですが、「お金を増やす」収入部分についても考えたいもの。仕事による収入アップを考えるほか、最近では副業や資産運用など以前よりも収入を増やす選択肢は増えています。

新NISAがはじまったことで、毎月一定額を積み立てる積立投資もはじめやすくなりました。投資なのでリスクはありますが、長期間積立投資で運用を継続することである程度リスクを抑えながら運用できる可能性もあります。しっかりと情報収集をおこない、可能な範囲ではじめるのも一つでしょう。

副業や転職、資産運用などもありますが、いずれもメリット・デメリットがあるもの。事前によく調べることと自身の適性にあうかを考えて決めることが大切でしょう。

調べる際には、できるだけ具体的に調べることをおすすめします。たとえば積立投資であれば、「期間・金額・年利」別にいくらになるのか、具体的なシミュレーションをおこなうとよいでしょう。また具体的な売却タイミングや、株価などが大きく下落したときの行動についても考えておくと心強いものです。

これは転職や副業についても言えること。副業は会社によって可能かなど異なりますので、事前にしっかりと調べてくださいね。

老後についても、たとえばねんきんネットで将来の年金見込み額を調べたり、働き方や収入が変わった場合のシミュレーションをおこなうことができます。

具体的なシミュレーションをもとに計画をたてていきましょう。

参考資料

・帝国データバンク「『食品主要195社』価格改定動向調査 ― 2026年6月」

・総務省統計局「家計調査報告(貯蓄・負債編)2025年(令和7年)平均結果の概要 (二人以上の世帯)」

・総務省統計局「家計調査(貯蓄・負債編)2025年(令和7年)平均結果 第8-11表<貯蓄・負債>貯蓄及び負債の1世帯当たり現在高(二人以上の世帯・勤労者世帯)」

関連記事

【70歳代・二人の老後】いまどきシニアの貯蓄額《平均と中央値はいくら?》

【次の年金支給は4月15日】厚生年金【年額240万円超】もらっている人はどれほどいる?《一覧表》老齢年金の平均と個人差

【給付金】要件満たせば終身受給《年金に上乗せされる》年金生活者支援給付金。6月支給分からは2.7%増える