【住民税非課税】年金収入で「住民税非課税世帯」になる年収のボーダーラインはいくら? 単身155万・夫婦211万のボーダーラインを解説

65歳以上の約4割が「非課税世帯」?高齢者が押さえておきたい「非課税世帯の優遇制度」についても解説

【住民税非課税】年金収入で「住民税非課税世帯」になる年収のボーダーラインはいくら?単身155万・夫婦211万のボーダーラインを解説

梅雨の晴れ間に夏の気配を感じる6月となりました。自宅で過ごす時間が長くなるこの季節は、今後の生活設計やわが家の家計について落ち着いて見直す良い機会です。

特に高齢になると医療費や介護費の支払いが家計を圧迫することも少なくないため、負担を軽減できる優遇措置はぜひ押さえておきたいものです。

住民税非課税世帯は住民税が課されないだけでなく、国民健康保険料や医療費・介護費などの優遇を受けられます。

特に高齢になると医療費や介護費の支払いが家計を圧迫することも少なくないため、負担を軽減できる優遇措置はぜひ押さえておきたいものです。

今回は65歳以上で年金収入のみの世帯を対象に、住民税非課税世帯に該当する要件や収入基準、非課税世帯が受けられる優遇措置について詳しく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「住民税非課税世帯」に該当するのはどんな世帯?

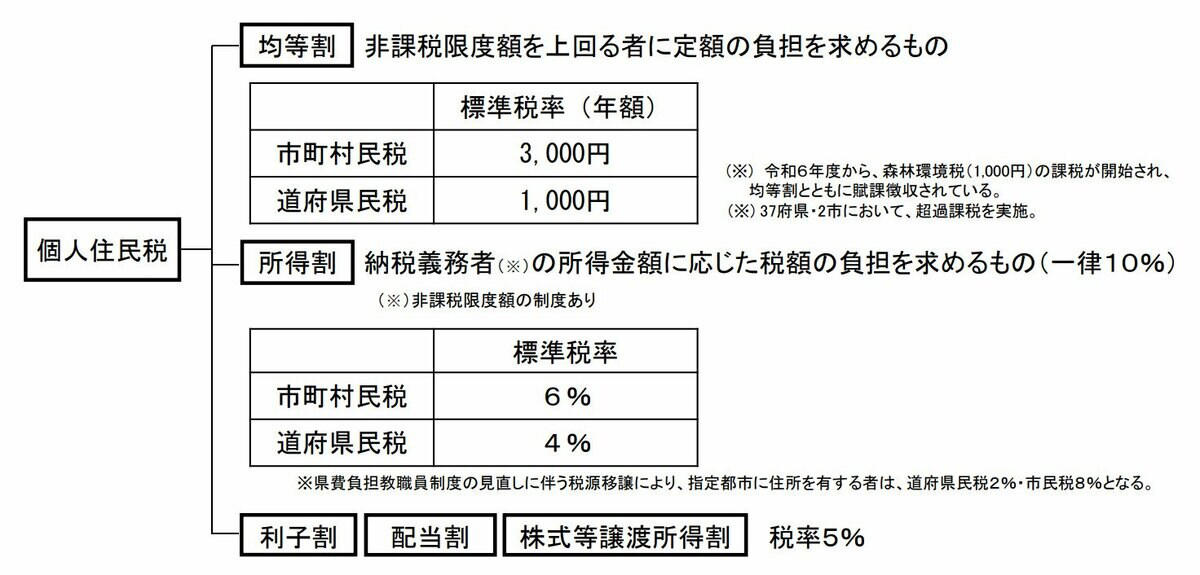

そもそも住民税には、「均等割」と「所得割」の2種類があります。

個人住民税の概要

・均等割:一定以上の所得がある人が一律定額で負担するもの

・所得割:所得金額に応じた税額を負担するもの

「住民税非課税」とは、均等割・所得割のどちらも非課税に該当する場合です。

また、「住民税非課税世帯」とは、世帯に属する全員が住民税非課税に該当する世帯を指します。

「住民税非課税」に該当する人の要件とは?

住民税非課税に該当するのは、以下の1〜3のいずれかに当てはまる人です。

・生活保護法の規定による生活扶助を受けている

・障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下である

・前年の合計所得金額が自治体により定められた基準額を下回っている

3の要件は自治体ごとに異なります。

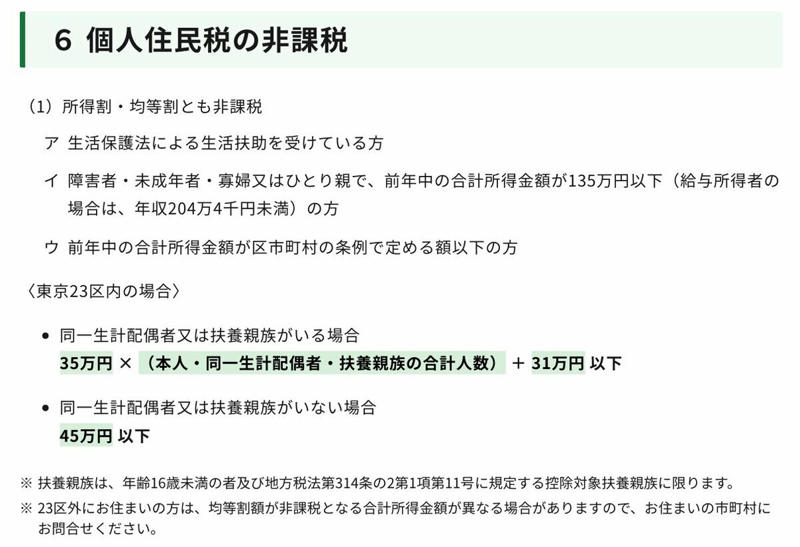

例として、東京23区の基準額は以下のとおりです。

東京23区で住民税非課税となる所得要件

・同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

・同一生計配偶者または扶養親族がいない場合

45万円以下

※扶養親族は、年齢16歳未満の者及び地方税法第314条の2第1項第11号に規定する控除対象扶養親族に限る

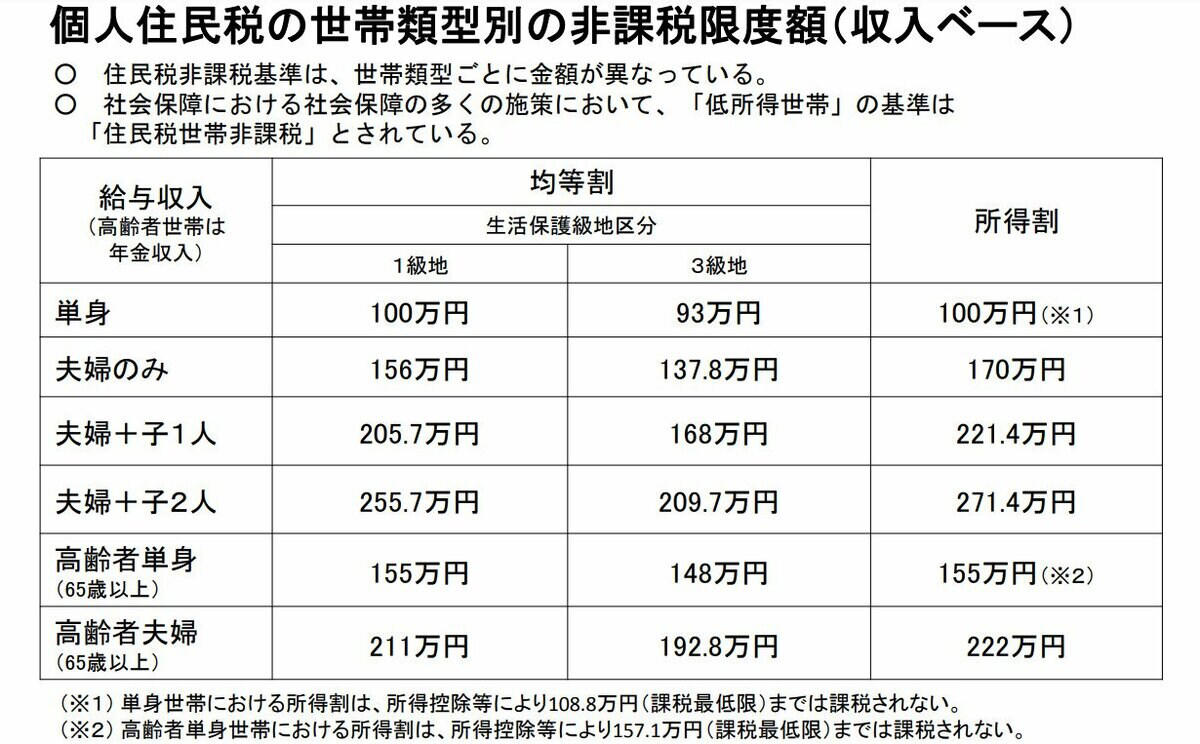

次章では、上記の条件を実際の収入ベースに置き換えた場合のボーダーラインについて詳しく解説します。

【65歳以上】住民税非課税になる人の「年金受給額」は月額いくら?

東京23区において、65歳以上で「住民税非課税」になる人の年金収入のボーダーラインは以下のとおりです。

個人住民税の世帯類型別の非課税限度額(収入ベース)

・65歳以上の単身世帯:155万円(月額約12万9000円)

・65歳以上の夫婦世帯:211万円(月額約17万6000円)※ただし、配偶者の年金収入は155万円以下であること

65歳以上の人は、65歳未満の人と比較して公的年金等控除額が大きく設定されています。

そのため、65歳以上で年金収入のみを得ている人は、給与収入を得ている人よりも非課税になりやすいのが特徴です。

ただし、生命保険の解約返戻金・満期保険金などを受け取ったことで一時的に収入が増えた場合、住民税の課税対象となる可能性もあります。

また、住民税非課税となる年金収入のボーダーラインは、地域によって異なります。

ご自身が非課税に該当するかどうかを判断したい場合は、お住まいの自治体の基準を確認してみてください。

【65歳以上】「住民税非課税世帯」に該当するのは?

厚生労働省の「令和6年国民生活基礎調査」のデータをもとに、年代別の住民税非課税世帯の割合を見ていきましょう。

住民税課税世帯の年代別の割合

※ 全世帯数には、非課税世帯および課税の有無が不明な世帯を含む

※ 総数には、年齢不詳の世帯を含む

※ 住民税課税世帯には、住民税額が不明な世帯を含む

65歳以上では、61.1%が「住民税課税世帯」に該当します。

高齢世帯は現役世代と比べて年金収入が中心となるケースが多く、住民税課税世帯の割合も相対的に低くなっています。そのため、住民税非課税世帯は高齢者世帯に多く見られる傾向があると考えられます。

【65歳以上】「住民税非課税世帯」が受けられる優遇措置にはどんな制度があるの?

ここからは、住民税非課税世帯や低所得世帯が受けられる優遇措置の中でも、65歳以上の方が押さえておきたい制度について解説します。

国民健康保険料の軽減措置

国民健康保険料の優遇措置は、軽減・減免の2種類です。

そのうち「軽減制度」では、住民税非課税世帯など所得が一定基準以下の世帯を対象に、国民健康保険料のうち被保険者均等割額や世帯別平等割額(応益割)の部分について、所得に応じて7割・5割・2割の軽減措置が設けられています。

医療費の軽減措置

住民税非課税世帯を含む低所得世帯では、医療費負担についての軽減措置も受けられます。

1ヶ月の医療費が上限を超えた分について払い戻しを受けられる「高額療養費制度」では、所得に応じて自己負担の上限が定められているのが特徴です。

住民税非課税世帯は、その他の所得区分よりも自己負担限度額が低くなっています。

介護費用の軽減措置

所得区分に応じた負担上限額が設けられているのは、医療費のみではありません。

介護サービス利用料についても、医療費と同じく低所得世帯の負担を軽減する制度が用意されています。

1ヶ月の介護サービス利用費が上限を超えた分について払い戻しを受けられる「高額介護(介護予防)サービス費制度」では、非課税世帯はその他の所得区分よりも自己負担限度額が低く設定されています。

また、介護保険施設の居住費・食費などは、原則として全額が自己負担です。

しかし、一定の要件を満たす非課税世帯では自己負担限度額が設定されるため、上限を超えた分の負担が軽減されます。

年金生活者支援給付金の受給

「年金生活者支援給付金」とは、老齢年金などの公的年金受給者の所得が一定基準以下の場合に支給される給付金です。

65歳以上の老齢年金受給者が住民税非課税世帯であり、かつ一定の所得要件を満たす場合、年金に上乗せする形で「老齢年金生活者支援給付金」を受給できます。

支給金額は月額5620円(2026年度の基準額)を基準として、保険料納付済期間や保険料免除期間などに応じて算出されます。

おわりに

今回は、東京23区の基準を例に挙げ、年金収入のみを得ている65歳以上の人が「住民税非課税」となる要件や、年収のボーダーラインなどを詳しく解説しました。

東京23区では、65歳以上の単身世帯の場合、年金収入のみであれば年収155万円(月額約12万9000円)以下が住民税非課税となる目安です。

また、配偶者がいる世帯では、世帯主の年金収入が211万円(月額約17万6000円)以下であることに加え、配偶者自身も住民税非課税となる所得・収入要件を満たす必要があります。年金収入のみの場合、配偶者の年金収入は155万円以下が目安となります。

ただし、具体的な要件は自治体によっても異なるため、お住まいの地域のホームページなどで確認してください。

また、住民税非課税世帯を対象とした優遇措置には、各市区町村独自のものも数多くあります。

老後の年金生活において、このような制度の利用は家計の大きな助けとなります。

本来利用できるはずの制度を見落とすことがないよう、定期的に情報を確認するとよいでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

・総務省「個人住民税」

・東京都主税局「個人住民税|暮らしと税金」

・厚生労働省「令和6年国民生活基礎調査」(第131表)

・厚生労働省「住民税世帯非課税の対象者等」

・厚生労働省「国民健康保険の保険料・保険税について

・NAGOYAかいごネット「高額介護(介護予防)サービス費・総合事業高額サービス費」

・NAGOYAかいごネット「居住費・食費の利用者負担(負担限度額)」

・厚生労働省「年金生活者支援給付金制度について」

関連記事

厚生年金と国民年金を合わせて「月15万円」をもらえる人は全体の何パーセント?【2026年度の年金額例も解説】

財務省、6月募集分「個人向け国債」の利率を公表、固定5年は1.86%に

なぜ三菱UFJ株は金利上昇で逆行高に?元機関投資家が最新決算から読み解く