激論・走行距離税!「走った分だけ」は本当に公平か?――5兆円財源確保と負担増はどうなる

「走行距離税」が議論される理由

ハイブリッド車(HV)や電気自動車(EV)の普及が進むなか、国や自治体の道路整備・維持の財源は減少傾向にある。日本の道路特定財源は長らくガソリン税を中心としてきたが、燃料をほとんど使わない車が増えれば税収は減る一方だ。このままでは、道路網の維持に必要な費用約5兆円規模を賄うことが難しくなる。

【衝撃】これが35年前の「海老名SA」だ!(計16枚)

こうした状況を踏まえ、注目されるのが

「走行距離税」

の導入である。燃料を使わなくても、走った分だけ道路利用に応じた負担を求めるという考え方だ。走行距離に応じた課税は、内燃機関車とEVの双方に公平に負担を求める手段として有効であり、道路整備の安定財源確保に直結する。

さらに、都市部では

・カーシェア

・サブスク型車両

・日本型ライドシェア

の利用も増えており、車を所有しない形態でも道路インフラを利用する機会は増えている。地方では公共交通が限られるため、通勤や買い物、通院など生活に欠かせない移動手段として自動車の利用が続く。こうした背景を考えると、課税のあり方を見直すことは、税収確保だけでなく、都市と地方の交通実態に即した合理的な負担の仕組みを整えるうえでも重要だ。

このように、財源確保と利用実態のバランスという課題が重なるなかで、走行距離税の是非は改めて議論の焦点となっている。

ふたつのメリット

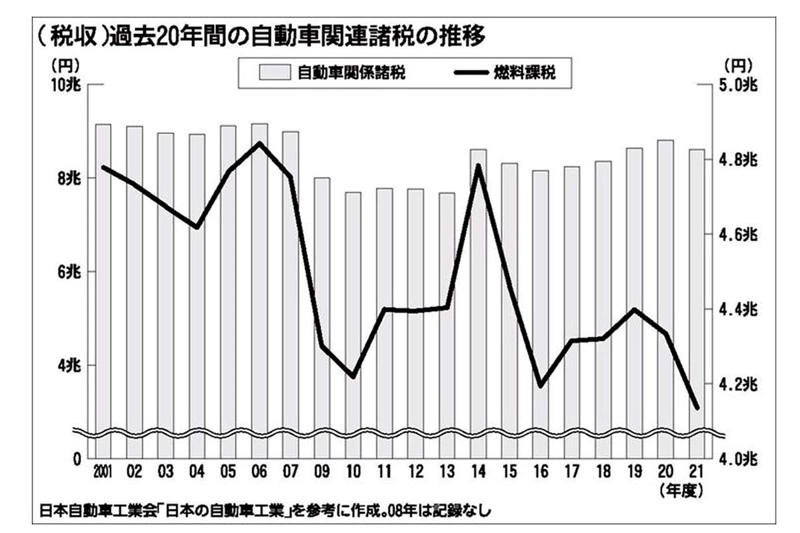

過去20年間の自動車関連諸税の推移(画像:日本自動車会議所)

走行距離税を導入する最大のメリットは、財政面での安定効果にある。EVの普及が進むと、燃料課税を中心とした従来の自動車税制では税収が減少する。日本自動車会議所の調査によると、燃料税による収入は過去20年で約3割減少しており、EVが新車販売の半数を占める段階では、ガソリン税収はさらに半分程度にまで落ち込む可能性があるという。

走行距離税は、燃料を使うかどうかに関係なく、道路を利用した分だけ負担を求める仕組みで、この減収を補うことができる。道路の使用量と費用負担を直接結びつける仕組みは、公平性の観点からも合理的だ。さらに、走行距離は道路への物理的負荷や環境への影響にも関連しており、CO2排出量が多い車両や重量のある車両には加算する設計も可能で、環境負荷の抑制にもつながる。

道路インフラは物流や都市間交通など、経済活動全体に影響を与える。安定した財源を確保することで、長期的な道路整備や維持の計画を立てやすくなり、モビリティ産業全体の予測可能性も高まる。このことから、走行距離税はEV時代における税収減への現実的かつ戦略的な対応策と言える。

現在の日本の自動車税制は、燃費、排気量、重量、車齢などで細かく分かれており、一般の利用者にとって理解しにくい構造になっている。この複雑さは、税制度への不信感にもつながっている。走行距離税を導入すれば、「走った分だけ支払う」というわかりやすい仕組みになるため、税制全体の透明性が高まる。

また、EVやHVは燃料消費しにくい一方で、道路の利用量は内燃機関車と変わらない。燃料課税中心の仕組みでは、こうした車両の負担が十分とは言えない。走行距離税により、エネルギー源の違いによる負担の差を是正できる。

海外では、道路利用に応じた課税を基本とする国も多い。欧州諸国では、走行距離や環境性能に応じて課税額を調整することで、透明性と公平性を確保している。こうした事例を参考にすれば、税制を簡素化しつつ、公平性を保ち、利用者の納得感も高められる。さらに、行政事務の簡素化や徴収コストの削減も期待でき、長期的にはモビリティ市場全体の効率向上にも寄与する。

ふたつのデメリット

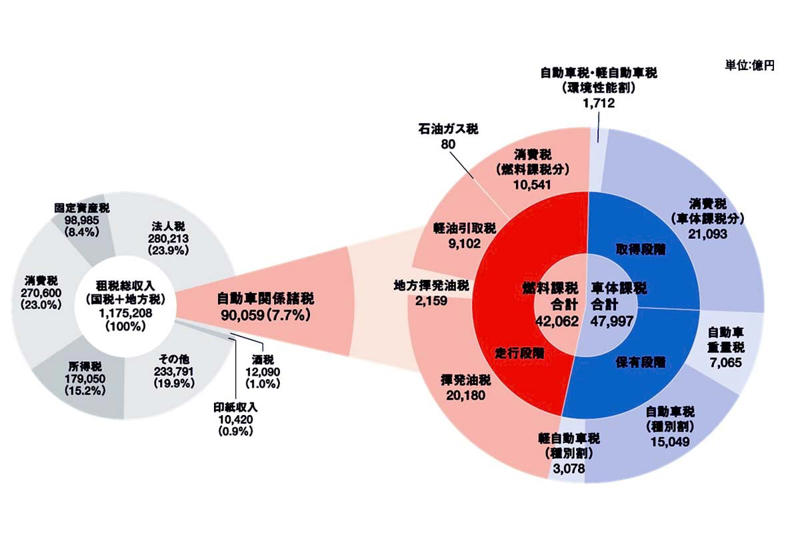

2024年度租税総収入の税目別内訳並びに自動車関係諸税の税収額(画像:日本自動車工業会)

走行距離税のデメリットには、地域や業界ごとに負担の差が生じる懸念がある。特に影響が大きいのは、公共交通が乏しい地方の住民と長距離運送業界だ。都市部では電車やバスなどの交通手段が整備されているが、地方では生活に車が欠かせない。通勤や買い物、通院など、日常の移動を車に依存する人が多いため、走行距離に応じた課税が導入されると、地方住民の負担は都市部より重くなる可能性がある。

運送業界も影響を受ける。トラック1台が年間10万km以上走行するケースは珍しくなく、走行距離税が課されれば業界全体で数千億円規模のコスト増につながる恐れがある。この結果、物流コストが上昇し、物価やサービス価格にも影響を与える可能性がある。消費者の生活にも波及するリスクは否定できない。

こうした負担を抑えるには、地域や業種ごとの軽減措置や補助制度を制度設計に組み込むことが欠かせない。税収の確保と地域間の公平性を両立させることは、日本の道路政策における重要な課題だ。

走行距離税を課すには、車両ごとの走行距離データを正確に取得する必要がある。そのためにはGPSや通信機能を備えた車載端末の導入が想定されるが、ここで避けられないのがプライバシーへの懸念だ。誰が、いつ、どのルートをどれだけ走ったかといった情報が蓄積されることへの抵抗感は強く、制度への不信につながる可能性がある。

端末の導入や運用にも一定のコストがかかる。新車であれば出荷時に装備可能だが、既存車両への後付けには補助や支援制度が必要となる。導入費用が負担になれば、ユーザーの受け入れや制度の普及に影響するだろう。

さらに、データ管理の信頼性も制度運用の鍵となる。管理体制が不十分だと、税制全体への不信感が強まり、導入効果も限定的になる。これらの課題を解消するには、透明性の高いデータ運用と適切な費用負担の仕組みを整えることが欠かせない。

海外事例に学ぶ走行距離税の公平性と車両区分

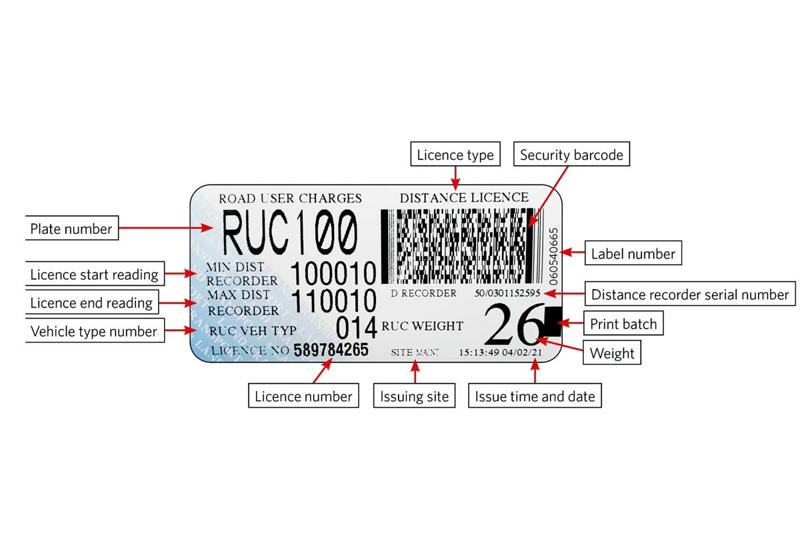

ニュージーランドで導入されているRUC用のライセンス。ユーザーはオンラインでライセンスを購入し、フロントガラスに貼り付ける(画像:ニュージーランド運輸局)

海外ではすでに、燃料税に頼らない課税制度を導入した国や、走行距離課税の実証実験を行う国がある。ニュージーランドでは1970年代から「Road User Charges(RUC)」が導入され、ディーゼル車やEVなど燃料税を負担しない車両にも走行距離に応じた課税を適用している。ドライバーは一定距離分の「走行権」を前払いで購入し、超過すれば追加で支払う仕組みだ。制度はシンプルであり、商用車と個人車を分けた課税設計により不公平感を抑えている。

ドイツでは2005年から、トラックを対象に「Toll Collect」システムを導入。衛星測位を用いて走行距離を計測し、車両の総重量や排出ガス規制レベルに応じた課金を行っている。オランダでも、CO2排出量に応じた課税の導入を検討中である。

これらの事例に共通するのは、単純に「1kmあたりいくら」とするのではなく、車種や用途、地域ごとに区分して課税する設計だ。社会的役割や環境性能に応じた差異を組み込むことで、公平性と制度受容性を両立させている。日本での導入を検討する場合も、こうした海外の経験から、都市・地方・用途に応じたきめ細かな課税設計が重要な示唆となる。

公平な走行距離税の制度設計の視点

高速道路(画像:写真AC)

日本で走行距離税を導入する際、税収を確保するだけでは国民の理解は得られない。EV普及が進むなか、従来の燃料課税中心の財源モデルは次第に限界を迎えている。道路を利用する人が適切に費用を負担する仕組みを整えることが求められる。

そのためには、負担能力や地域事情を考慮した格差の少ない制度設計が不可欠だ。都市部では公共交通が充実している一方、地方では車が生活の中心となるため、課税の一律適用は不公平感を生む。また、走行距離データの取得・管理においては、透明性の高い運用体制を構築することが信頼確保の鍵となる。加えて、税収の使途も明確にすることで、国民が制度の意義を理解しやすくなる。

さらに、環境負荷の低い車両や商用・物流車の特性に応じた課税区分を設けることは、制度の受容性を高める上で重要だ。都市と地方、個人と事業者、環境性能の異なる車両のバランスをとりながら、持続可能な財源確保を実現することが、今後の政策設計の核心となる。国民に納得感を与える制度設計を追求することで、モビリティ社会全体の安定性と効率性を支える仕組みにできるだろう。