トイザらス、売上1.1兆円で破産した。犯人はAmazonじゃなかった

トイザらス、売上1.1兆円で破産した。犯人はAmazonじゃなかった

この記事で学べること

「トイザらスはAmazonに潰された」ってよく語られる。

でも数字を追うと、まったく違う風景が見えてくる。

✓ 「カテゴリーキラー」を発明し、全米シェア25%を独占した拡大メカニズム

✓ 売上1.1兆円なのに破産を招いた「LBO(借金買収)」の全容と、年440億円の利払い構造

✓ ファンドが「損した」と言いながら520億円を回収していた手数料ビジネスの仕組み

✓ 少子化でも日本のおもちゃ市場は1兆円突破。「市場のせい」ではなかった反証データ

✓ ダイエー、シャープ、そごう。日本でも繰り返された「内側からの崩壊」と3社の共通パターン

✓ 金利のある世界を生き残るための5つのチェックリスト

* * ** * *

ベビーベッドは1回しか売れん

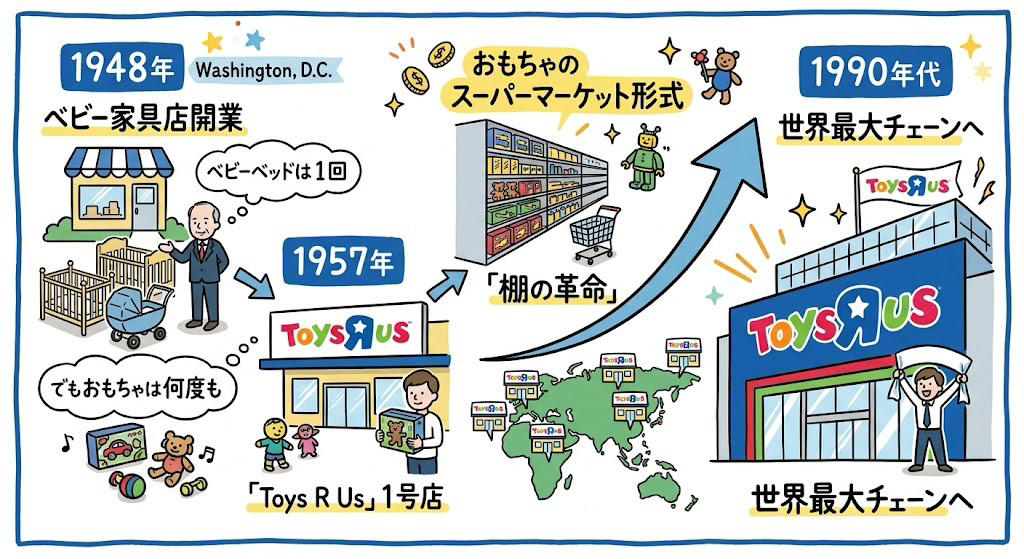

1948年、ワシントンD.C.。

チャールズ・ラザラスさんは復員兵やった。

父親の自転車店を引き継ぐつもりで帰国したけど、街中がベビーブームに沸いてた。

ベビー家具店を開いた。

でもすぐ気づく。

「ベビーベッドは1回しか売れん。でもおもちゃは子供ごとに買ってくれる」

この気づき1つで、ベビー家具店はおもちゃ帝国に化けた。

1957年に「Toys R Us」1号店をオープン。

Rを逆さにしたあのロゴは、「子どもが書いたみたいに」というアイデアから生まれた。

でもラザラスさんの本当の革命は「棚の作り方」やった。

* * *

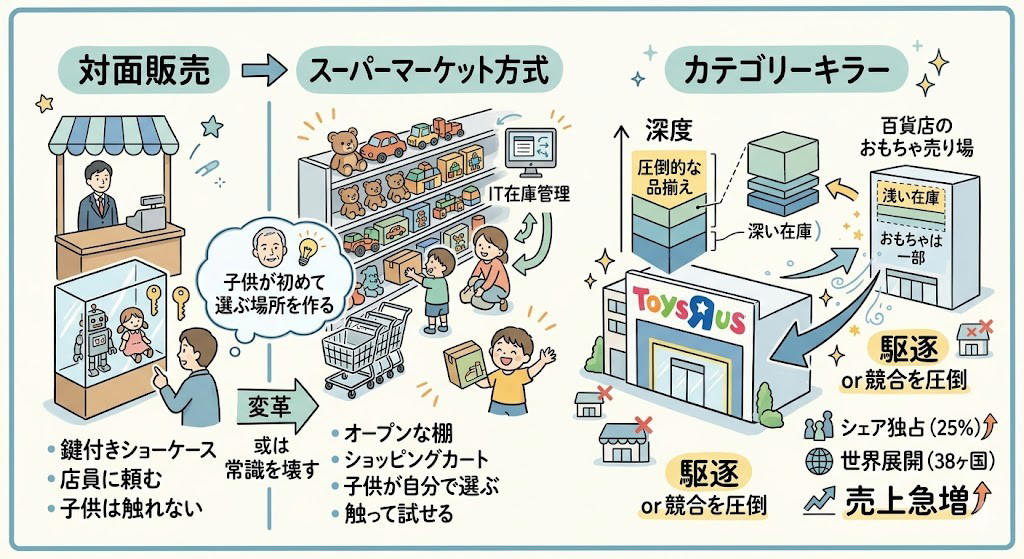

「カテゴリーキラー」という発明

当時おもちゃはショーケースに鍵がかかっていて、大人が店員に頼まないと触れなかった。

ラザラスさんはこの常識を壊した。

天井まで積み上がった棚、長い通路、ショッピングカート。

スーパーマーケット方式をおもちゃ屋に持ち込んだ。

子どもが自分で歩いて、自分で手に取る。

「子どもが初めて自分で選ぶ場所」を作った人やった。

しかも1970年代からIT在庫管理システムを導入してる。

「ここに来れば何でもある」という圧倒的な在庫の深さで、百貨店のおもちゃ売り場を駆逐した。

これが後に「カテゴリーキラー」と呼ばれるビジネスモデルの原型。

1990年には全米玩具市場のシェア25%を独占。

世界38か国、1,691店舗。

売上は1980年代の5年間で185%増加した。

ここだけ見ると、何をどうやったら破産するのか分からん。

でもこのおもちゃ帝国は、ある契約を結んだことで歯車が狂い始める。

* * *

年54億円を払ってAmazonに賭けた。そして裏切られた

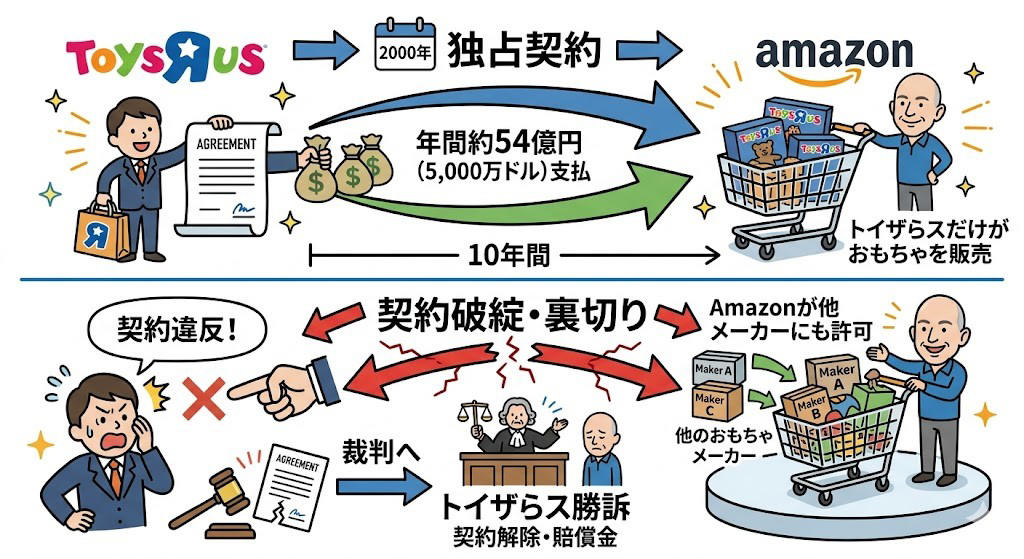

2000年、トイザらスは大きな賭けに出る。

Amazonと10年間の独占契約を結んだ。

内容はこう。

「おもちゃのオンライン販売はAmazonが全部やります」

年間約54億円(5,000万ドル)をAmazonに支払う代わりに、Amazon上でおもちゃを売れるのはトイザらスだけ、という契約。

当時としては合理的な判断に見えた。

自前でECを作るより、すでに集客力のあるプラットフォームに乗ったほうが早い。

ところがAmazonは契約を破った。

他のおもちゃメーカーにも出品を許可し始めた。

さあ、裁判に持ち込んだトイザらスは勝てるのか。

* * *

裁判には勝った。競争には負けた

トイザらスは訴訟を起こした。

そして勝った。

2006年、和解金約50億円(5,100万ドル)を獲得。

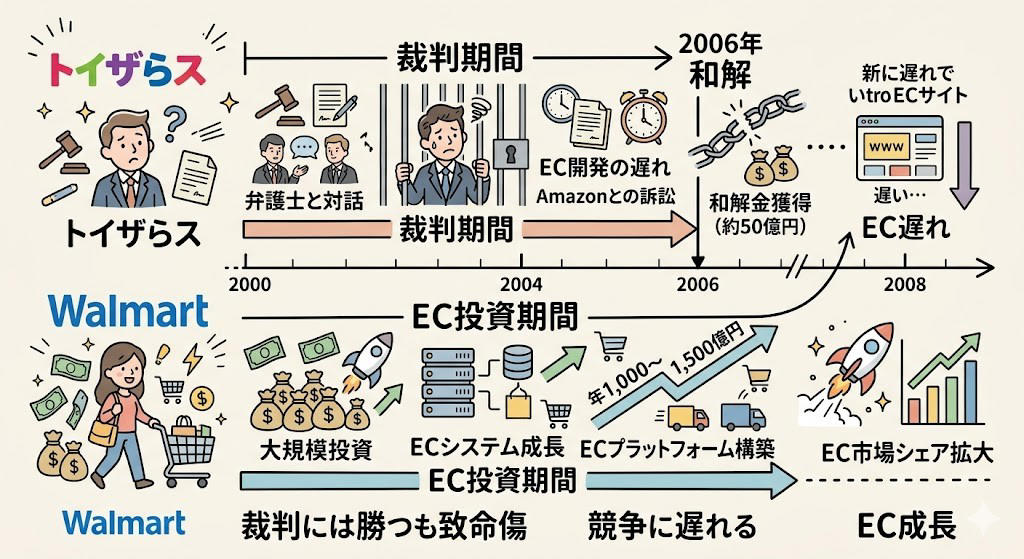

でもこの裁判が致命傷になる。

法廷で戦ってる間に、EC開発が数年遅れた。

Walmartが年1,000〜1,500億円をECに投資してた時期に、トイザらスは弁護士と話してた。

裁判が終わって自前ECを立ち上げ直したけど、何年分も差をつけられた後やった。

自分の武器を他社に預けた結果、武器を取り戻すタイミングを失った。

「外注してるから大丈夫」が一番危ない判断やったことを、この後のトイザらスが証明する。

裁判が片付いた直後、さらにとんでもないことが起きる。

* * *

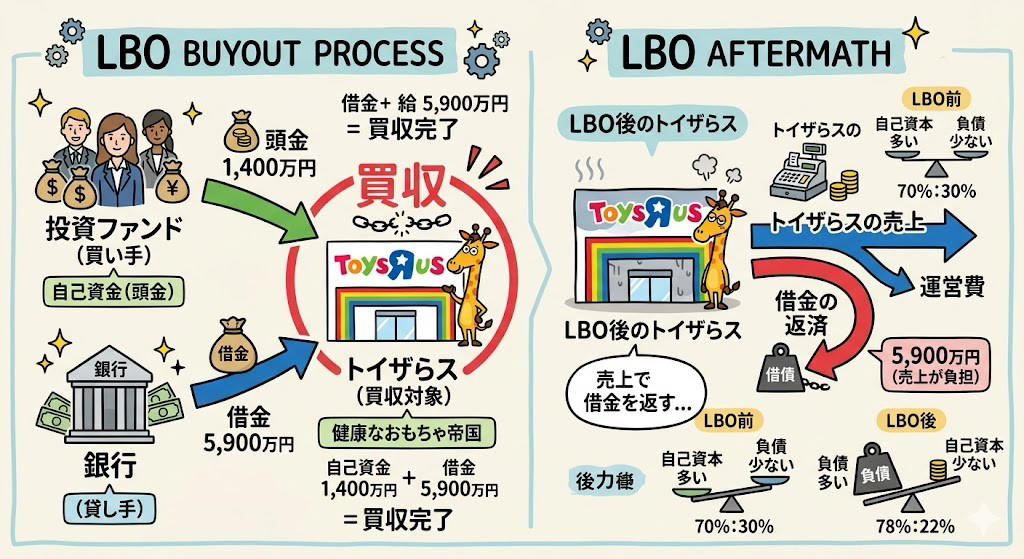

頭金2割で1兆円の会社を手に入れる方法

EC問題を抱えたまま、2005年に事態はさらに悪化する。

投資ファンド3社が動いた。

KKR、ベインキャピタル、ボルナド・リアルティ・トラスト。

この3社がトイザらスを約7,300億円(66億ドル)で買収した。

ここからが核心。

3社の自己資金は約1,400億円(13億ドル)。

買収額の80%にあたる約5,800億円(53億ドル)は借金やった。

しかもその借金の返済義務を、買われた側のトイザらスに押し付けた。

たとえば7,300万円のラーメン屋を買うとする。

自分が出すのは1,400万円だけ。残り5,900万円は銀行から借りる。

で、その借金の返済を「ラーメン屋の売上」からやらせる。

自分は手数料だけ先にもらう。

これがLBO(レバレッジド・バイアウト)。

LBO前のトイザらスは負債30%・自己資本70%やった。

LBO後は負債78%・自己資本22%に逆転する。

この借金が、おもちゃ帝国の体力をどれだけ奪ったか。

【挿絵⑤】LBOの仕組みをラーメン屋に例えたイラスト(頭金1,400万円、残り5,900万円の返済はラーメン屋の売上が負担)

* * *

年440億円が利息に消えた。でも売上は伸びてた

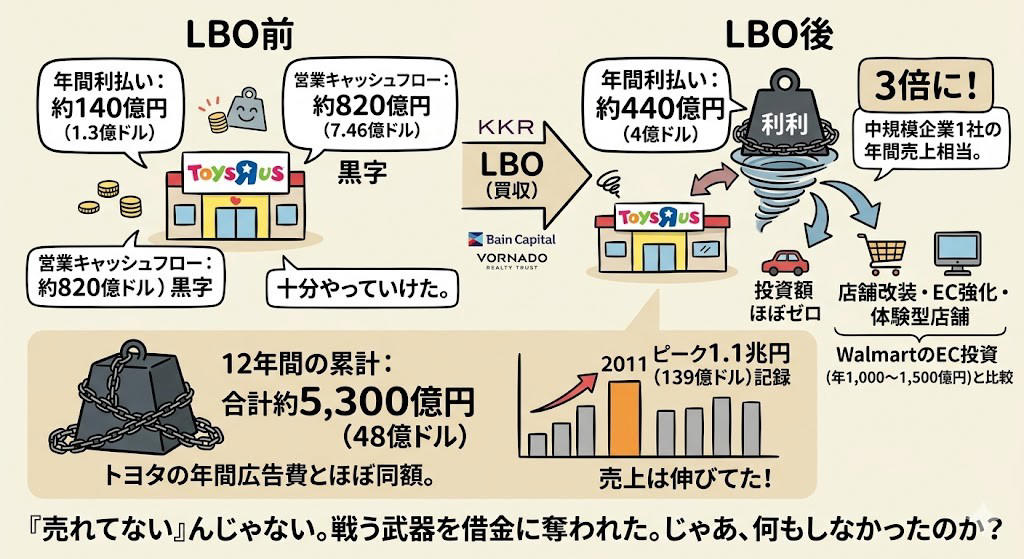

LBO前、トイザらスの年間利払いは約140億円(1.3億ドル)やった。

営業キャッシュフローは約820億円(7.46億ドル)の黒字。

十分やっていけた。

LBO後、年間利払いが約440億円(4億ドル)に跳ね上がった。

3倍。

中規模の上場企業1社の年間売上がまるごと利息に消える計算。

12年間で合計約5,300億円(48億ドル)。

トヨタの年間広告費とほぼ同じ金額が、おもちゃ屋の利息として溶けた。

Walmartが年1,000〜1,500億円をECとデジタルに投資してた頃、トイザらスの投資額はほぼゼロ。

店舗の改装もできん。ECの強化もできん。体験型店舗への転換もできん。

全部、利払いに吸い取られた。

しかも売上は伸びてた。

2011年にはピークの1.1兆円(139億ドル)を記録してる。

「売れてない」んじゃない。「戦う武器を借金に全部奪われた」んよ。

じゃあトイザらスは何もしなかったのか?

* * *

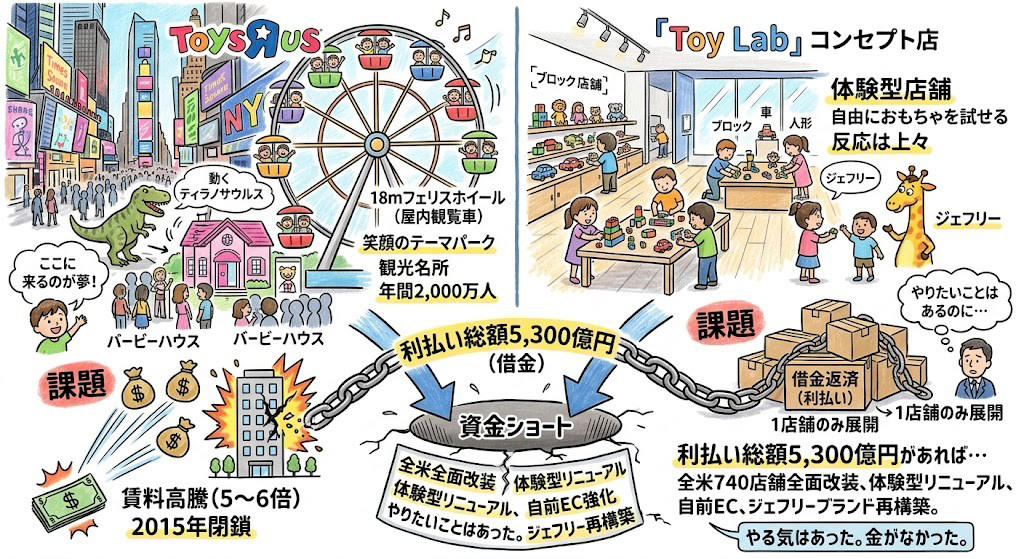

コンセプト店を1つだけ作れた。でも全国展開の金がなかった

トイザらスが何もしなかったわけちゃう。

2001年、タイムズスクエアに旗艦店を出した。

投資額52億円(3,500万ドル)。面積は約10,200平方メートル。

タイムズスクエア旗艦店

屋内に高さ18メートルのフェリスホイール。

世界最大の屋内観覧車。

ゴンドラに乗った子どもたちの歓声が、タイムズスクエアのネオン越しに響いた。

動くティラノサウルスが通路を睨み、等身大のバービーハウスの前で女の子が立ち尽くした。

おもちゃ屋じゃなかった。テーマパークやった。

ニューヨーク屈指の観光名所になった。

年間2,000万人が訪れた場所。

「ここに連れて行く」こと自体が、親から子への最高のプレゼントやった。

でも賃料が5〜6倍に高騰した。

開業時は1ft2あたり400ドルだった地上階の賃料が、2,000〜2,500ドルに。

年間の賃料負担だけで約63億円。

2015年に閉鎖。

子どもたちの笑顔が溢れてた場所が、賃料の数字に押し潰された。

同じ年、「Toy Lab」というコンセプト店を1店舗だけ開業した。

子どもが自由におもちゃを試せる体験型店舗。

反応はよかった。

でも全国展開する資金がなかった。

12年間の利払い総額5,300億円があれば、全米740店舗を全面改装できた。

自前EC、全国での体験型リニューアル、ジェフリー(あのキリンのマスコット)のブランド再構築。

やりたいことリストはあった。

全部、利払いで資金がショートした。

「やる気はあった。金がなかった」

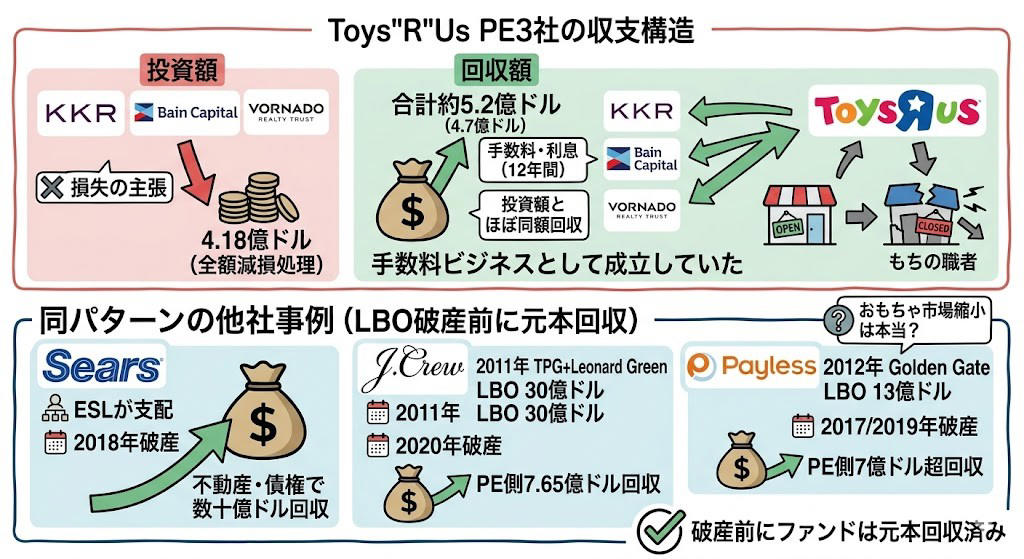

で、この借金を押し付けたファンド側はどうなったか。

* * *

ファンドは「損した」。でも520億円は回収してた

投資ファンド3社は最終的に「損失が出た」と主張してる。

KKRは投資額4.18億ドルを全額減損処理した。

でも数字を見ると、別の風景が見えてくる。

3社が12年間で吸い上げた手数料と利息は合計約520億円(4.7億ドル)。

投資は赤字。

でも手数料だけで投資額とほぼ同額を回収してる。

投資の損益じゃなくて、手数料ビジネスとして成立してた。

3万人の従業員が職を失い、70年の歴史が消えた。

ファンドは「損しました」と言いながら、手数料の形で着実に回収してた。

トイザらスは、PEファンドが小売を潰す象徴的事例として米議会でも取り上げられた。

しかもこのパターン、トイザらスだけの話ちゃう。

・Sears: ESLが経営支配→2018年破産。不動産・債権で数十億ドル回収

・J.Crew: 2011年にTPG+Leonard Greenが30億ドルでLBO→2020年破産。PE側は7.65億ドル回収

・Payless: 2012年にGolden Gateが13億ドルでLBO→2017年と2019年に2回破産。PE側は7億ドル超回収

全社共通で、ファンド側は破産前に手数料・配当で元本回収済み。

でも「おもちゃ市場が縮小したから仕方ない」って本当?

* * *

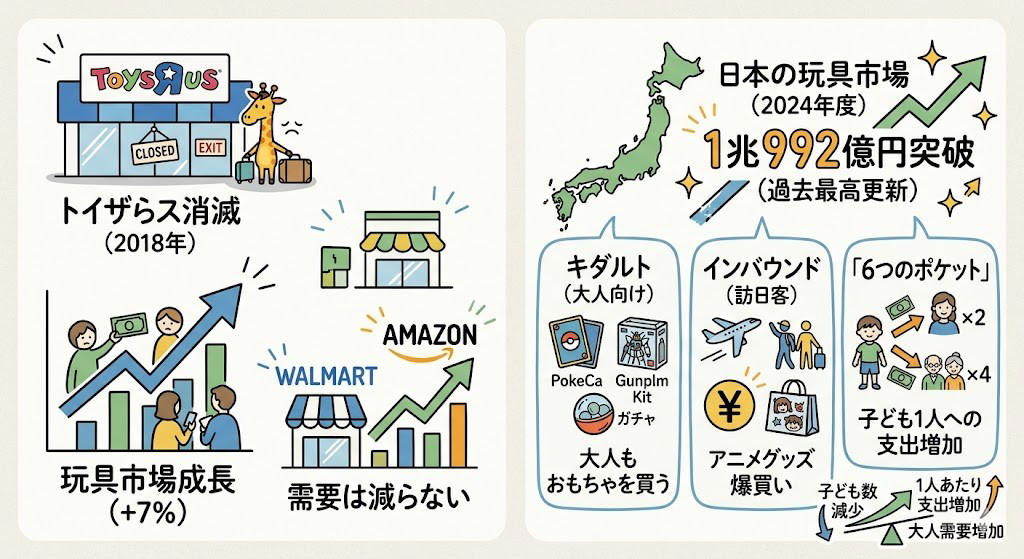

トイザらスが消えたら、おもちゃ市場が7%伸びた

「トイザらスが消えた=おもちゃが売れなくなった」

そう思うやん。

逆やってん。

トイザらスが消えた2018年、アメリカの玩具業界は前年比+7%成長した。

需要は1ミリも減ってなかった。

Walmartはすぐ動いた。

品揃えを店舗で30%、オンラインで40%拡大。

約4,500億円(30億ドル)規模の市場を奪い取った。

Five Belowは約1,800店舗超まで急成長、2030年に3,500店舗を目標に掲げてる。

しかも破産時点で、アメリカのおもちゃの5個に1個はまだトイザらスで売れてた。

そのシェアは約20%。

Amazonの16%より大きかった。

日本はどうか。

「少子化でおもちゃ市場は縮小してるんちゃう?」って思うやん。

逆なんよ。

日本の玩具市場は2024年度に1兆992億円で過去最高を更新した。

少子化でも市場は伸びてる。

なんで?

・キダルト(大人向けおもちゃ): ポケカ、ガンプラ、カプセル玩具

・インバウンド: 訪日外国人のアニメグッズ爆買い

・「6つのポケット」: 親2人+両祖父母4人の計6人が1人の子どもにお金を使う

少子化で子どもの数は減ってる。

でも1人の子どもに注がれるお金は増えてるし、大人自身もおもちゃを買ってる。

市場が消えたんやない。

1社だけ消えた。

閉店セール最終日。

子どもたちと親が、買い物ではなく「お別れ」のために最後の店舗を訪れた。

マスコットのジェフリーがスーツケースを持って空の売り場に立つ写真が、Facebookで30万回シェアされた。

「世代の終わり」やった。

でもトイザらスの失敗は、日本でも何度も繰り返されてるパターンの1つでもある。

* * *

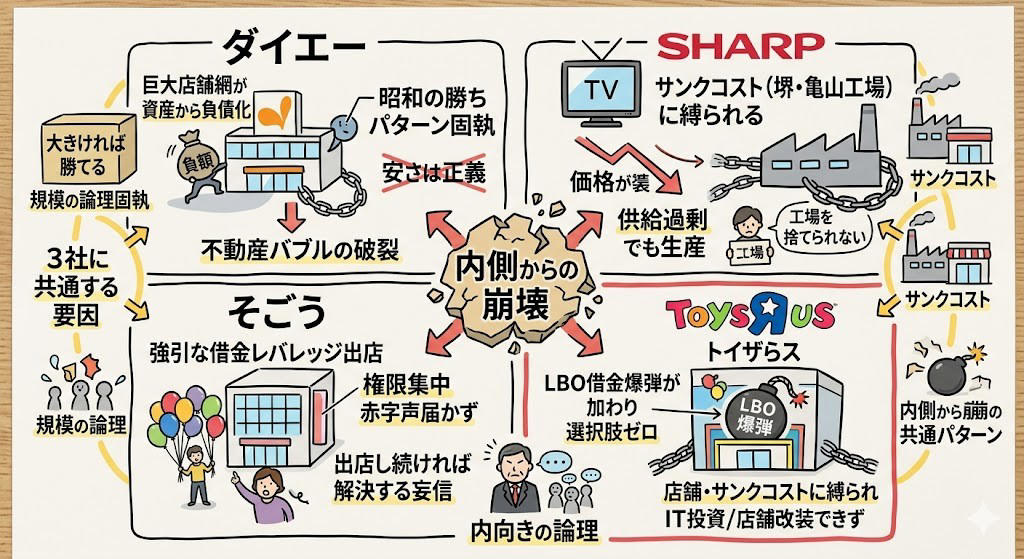

ダイエー、シャープ、そごう。日本でも繰り返された「内側からの崩壊」

巨大企業が倒れるとき、「外からの攻撃」で語られがち。

でも中身を見ると、ほとんど「内側から壊れてる」。

ダイエー。

売上約3.2兆円。小売業界1位を約30年守った怪物やった。

創業者の中内功さんが掲げた「安さは正義」で百貨店を抜き、日本最大の小売業者になった。

でもバブル期に不動産投資を加速。

「大型店を作れば客は来る」という昭和の勝ちパターンから抜け出せんかった。

土地の値上がりを担保に借金して、さらに出店する。

バブル崩壊で地価が暴落した瞬間、借金だけが残った。

2004年、産業再生機構に駆け込んだ。

今はイオンの完全子会社。かつての面影はない。

トイザらスとそっくりやろ?

巨大な店舗網が資産から負債に変わり、借金が店舗改装やIT化の投資余力を全部奪った。

「規模が大きければ勝てる」という成功法則が、そのまま自分を縛る鎖になった。

シャープ。

売上3.4兆円、営業利益1,836億円(2008年)。

液晶パネルで世界シェア1位。

「世界の亀山モデル」は、日本のものづくりの象徴やった。

その成功体験が裏目に出る。

三重県亀山の次に、大阪・堺に巨大工場を建てた。投資額4,300億円。

しかし液晶パネルの価格が暴落。

4,300億円かけた工場を止めるわけにいかんから、供給過剰でも生産を続けた。

2016年、台湾の鴻海に買収された。

トイザらスが「店舗」を捨てられんかったように、シャープは「工場」を捨てられんかった。

これだけ投資したから引けない。

サンクコスト(埋没費用)の恐ろしさを、2社が同じ構造で証明してる。

そごう。

売上1.4兆円(単体)、グループ2.8兆円(1991年)。

負債1.87兆円。

「水島マジック」と呼ばれた社長の強引な出店戦略で急拡大した。

地元資本に店を作らせ、そごうが運営を引き受ける。

借金のレバレッジをかけまくって、国内30店舗以上、海外20店舗以上。

でも現場の店長たちは赤字を訴えてた。

社長への権限集中で、その声は上に届かんかった。

「出店し続ければ解決する」という妄信が組織を支配してた。

2000年、民事再生法を申請。

その後、西武と合併してセブン&アイ傘下に入り、2023年には米ファンド・フォートレスに売却された。

ヨドバシカメラが主要店舗に入る騒動は記憶に新しい。

トイザらスのLBOと、そごうの借金レバレッジ。

構造は驚くほど似てる。

実力の伴わない借金で拡大し、現場の悲鳴が上に届かない組織で崩壊した。

3社に共通するのは:

・規模の論理への固執: 「大きければ勝てる」という過去の勝ちパターンを捨てられない

・サンクコスト: 投資した資産(店舗/工場/出店計画)を止められない

・内向きの論理: 現場の危機感が経営層に届かない

トイザらスは、ここに「LBOの借金」という外部からの爆弾が加わった稀有なケース。

やる気も才能もあったのに、借金が全部の選択肢を潰した。

じゃあ、この話は遠い外国の昔話なのか。

* * *

創業者は知らないまま逝った

2018年3月15日、全米740店舗の閉鎖が発表された。

その1週間後の3月22日、チャールズ・ラザラスさんが94歳で亡くなった。

元CEOのゴールドスタインさんが証言してる。

「閉店のことは伝えなかった」

亡くなる前年にもニュージャージーの本社を訪問してたという。

自分が70年かけて作った帝国が、買収時の53億ドルの借金で12年で消えた。

その結末を、創業者は知らないまま逝った。

ちなみに日本のトイザらスは今も約150店舗が営業中。

2017年にアジア法人が米国本社から財務的に独立してた。

同じブランドでも、米国本社のLBO債務を背負ってなかったから投資ができた。

日本法人は2000年から自前EC、2016年からは駅前に小型店も展開してる。

現在の売上は809億円(2024年12月期)。

資本構造が違えば、同じブランドでも命運が分かれる。

* * *

まとめ: 金利のある世界を生き残るチェックリスト

トイザらスの物語は「遠い外国の昔話」ちゃう。

2025年、日本は「金利のある世界」に戻った。

借金でレバレッジをかけた経営は、わずかな利上げでキャッシュフローが一発でパンクする時限爆弾になった。

日本でもPEファンドの買収は増えてる。

東芝、そごう・西武、ベネッセ。

「うちには関係ない」と言い切れる会社がどれだけあるか。

トイザらス、ダイエー、シャープ、そごう。

4社の教訓を1枚のチェックリストにする。

1. 「規模の論理」に固執してないか

・ダイエーは「大型店を作れば客は来る」から約30年抜け出せなかった。規模で勝てた時代は終わってる

→ 明日からできること

「去年うまくいった方法」をそのまま今年も使ってないか点検する。成功パターンの賞味期限を疑え

2. 「捨てられない投資」がないか

・シャープは4,300億円の工場を止められなかった。トイザらスは年440億円の利払いを止められなかった

→ 明日からできること

「これだけ投資したから引けない」と思ってるプロジェクトを1つ書き出す。投資額ではなく「今後のリターン」だけで判断する

3. 週次でキャッシュフローを把握してるか

・トイザらスは月次決算で問題なく見えてた。でも利払いのタイミングで資金が一気に消えてた

→ 明日からできること

月次ではなく週次で「手元にいくらあるか」を把握する仕組みを入れる。金利上昇局面では1ヶ月のズレが致命傷になる

4. 「現場の悲鳴」が上に届いてるか

・そごうは社長への権限集中で、現場の赤字が無視された。組織が大きくなるほど、悪いニュースはフィルターされる

→ 明日からできること

「先週、一番ヤバかったことは何?」を週1で全チームに聞く場を作る。匿名でもいい。声が届く仕組みがあるかどうかが命運を分ける

5. 「6つのポケット」への訴求設計ができてるか

・少子化でも1人の子どもに親+両祖父母の計6人がお金を使う。日本の玩具市場は1兆円を超えた

→ 明日からできること

自社の商品が「誰のお金で買われてるか」を購入者別に分析する。エンドユーザーと購入者が違うなら、両方に訴求する設計を組む

* * *

トイザらスを潰したのは、Amazonでも、おもちゃ離れでもなかった。

買収時に背負わされた53億ドルの借金。

毎年4億ドルの利息。

12年間で溶けた総額、トヨタの年間広告費に匹敵する金額。

あなたの会社の売上、伸びてるのに利益が出てないなんてことない?

外の競合に気を取られてる間に、内側で静かに進んでることはない?

関連記事

ドモホルンリンクル、売上52億減でもリピート94%の「売らない」設計

ヤマハが実は2社ある。分家が本家の5.5倍デカかった話

BlackBerry、シェア55%→0%。"最強の武器"が会社を潰し、19年後に蘇る