「頭金200万円」を払える富裕層、フルローンで消耗する中間層――新車購入にみる残酷な階層社会の正体

調査が映した収入格差

新車を買うとき、多くの人は車種やデザインといった個人の好みで選んでいると考える。しかしカーリース事業、レンタカー事業などを手掛けるクルカ(東京都千代田区)が2026年2月5日に発表した「新車購入とお金の実態調査」(有効回答1076人)を見ると、購入行動の背後で家計の構造が大きく分かれている実態が数字に表れている。

【画像】「調査結果」を見る

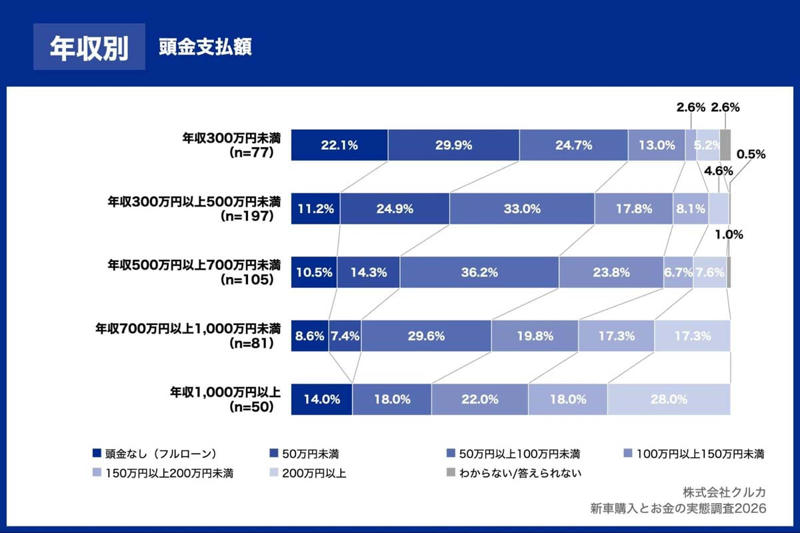

特に注目すべきは、頭金として200万円以上を用意した人の割合だ。年収1000万円以上の層では28.0%だったが、年収300万円から500万円未満では4.6%だった。その差は23.4ポイントにのぼる。これは単なる金額の違いではなく、そもそも選べる選択肢が異なっていることを意味する。

ここで見えてくるのは、目先の支払い能力の差だけではない。車は移動手段であると同時に、長期にわたる支払いをともなう買い物でもある。年収が高い層は、まとまった頭金を入れることで総支払額や金利負担を減らし、支払いの主導権を握りやすい。

対して、そうした余力のない層では、分割払いやローンを使わざるを得ず、条件の多くを金融機関に委ねる形になる。その結果、同じ「新車購入」でも、背負う負担の中身はまったく違ったものになる。

新車を買うとは、どの時点でどれだけの負担を引き受けるかという判断の連続だ。今回の調査は、年収帯ごとにその判断がどう分かれるのかを、具体的な数値で示した。本稿ではこの結果を出発点に、収入の違いが意思決定にどんな影響を与えているのかを、いくつかの視点から見ていく。

頭金の役割

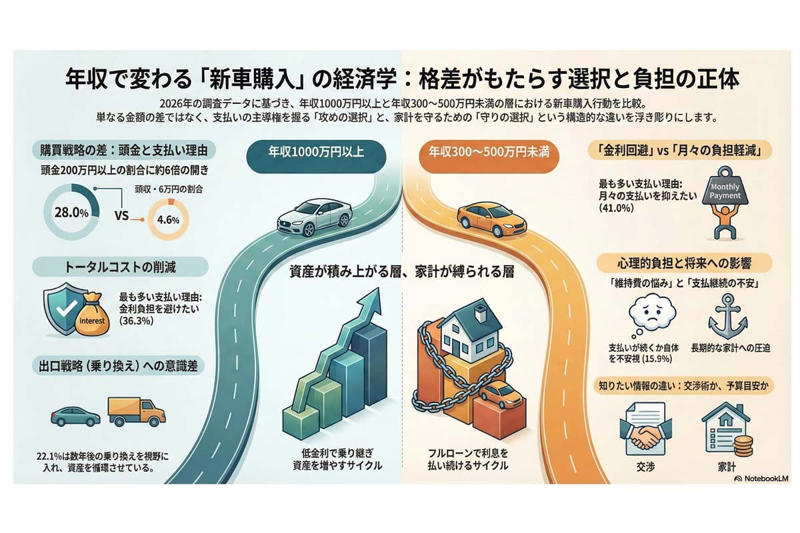

年収1000万円以上の層では、150万円以上の頭金を支払う人が46.0%にのぼり、そのなかでも200万円以上を用意する割合が最も高かった。これは偶然の分布ではない。彼らにとって頭金は、購入時の負担を軽く見せるためのものではなく、将来にわたる金利の支払いを抑えるための判断に近い。

実際、支払い方法を選ぶ際の理由として最も多かったのは「金利負担を避けたい」で、36.3%を占めている。月々の支払額の大小よりも、最終的にいくら支払うのか、手元資金をどの程度拘束されるのかが重視される。頭金は、将来の選択肢を狭めないために先に出す資金として扱われている。

対して年収300万円から500万円未満の層では、頭金50万円以上100万円未満が33.0%で最多となり、200万円以上を支払う人は4.6%にとどまる。この層における頭金は、余裕資金の使い道というより、毎月の支払いを現実的な水準に収めるための調整手段としての性格が強い。

頭金を入れなければ返済が成り立たないために用意するケースも少なくなく、結果として借入残高がなかなか減らない期間を長く抱えることになる。同じ「頭金」という言葉で語られていても、年収帯によって、その役割や背負う意味は大きく異なっているのだ。

月払いor総額という判断軸

年収別に見た「頭金・支払い方法の選択と家計意識の違い」(画像:クルカ)

年収1000万円以上の層に目を向けると、「金利負担を避けたい」と答えた人が36.3%にのぼり、「支払い総額が最も少なくなるから」も28.3%を占めた。どの支払い方法が楽かというより、最後にいくら出ていくのかを先に計算している様子がうかがえる。余分な金利を払わずに済ませることで、手元の資金を減らさない。その発想が根底にある。

加えて「数年後に乗り換える予定があったから」との回答が22.1%に達している点も見過ごせない。買った後の出口まであらかじめ視野に入れているということだ。車を長く所有する前提ではなく、状況に応じて入れ替える対象として扱っている。売却時の価格や次の選択を考えながら動く姿勢は、資金を滞らせないための振る舞いに近い。

対して年収300万円から500万円未満の層で最も多かった理由は「月々の支払いを抑えたかったから」で41.0%だった。ここで重視されているのは総額よりも毎月の負担である。感覚的な好みというより、家計の余白が限られている現実がそうさせている。毎月の支出が一定の線を超えないことが先にあり、その範囲に収まるかどうかが判断基準になる。

結果として、金利や最終的な支払総額は後回しになりやすい。月々の額を小さく抑える選択は当面の安心感をもたらすが、返済期間が延び、支払総額がかさむことにもつながる。固定費として長く家計に居座ることで、使えるお金の自由度はじわじわと削られていく。同じ車を買う行為でも、見ている時間軸が違えば、そこから先の身動きの取りやすさまで変わってくる。

不安の中身

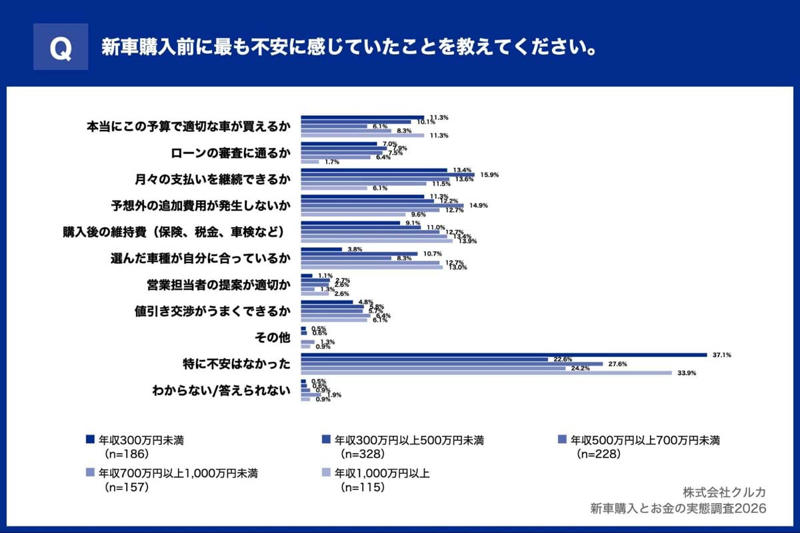

新車を買う前に何を不安に感じるかという問いは、収入による立場の違いを驚くほど率直に映し出す。年収1000万円以上の層では、「特に不安はなかった」と答えた人が33.9%に達した。気にしている点として挙がったのは、「購入後の維持費」が13.9%、「選んだ車種が自分に合っているか」が13.0%といった項目である。

いずれも選択の質や使い勝手に関わる話であり、生活が揺らぐ事態を想定したものではない。彼らにとって車は、日々の動きや時間の使い方をどう効率化するかという観点から評価される存在で、感情よりも実用が先に立つ。

対して年収300万円から500万円未満の層では、「特に不安はなかった」とする回答は22.6%まで下がる。ここで目立つのが、「月々の支払いを継続できるか」という不安が15.9%に達している点だ。この数字が示しているのは、新車の取得が家計にとって軽い判断では済まないという現実である。

移動の手段を持ち続けること自体が、生活の安定と切り離せなくなっている。手に入れた瞬間から、支払いを滞りなく続けられるかどうかを気に掛け続けなければならない。負担としての側面が前面に出るほど、所有にともなう高揚感は薄れ、慎重さだけが残っていく。

求める情報の差

年収別に見た「頭金・支払い方法の選択と家計意識の違い」(画像:クルカ)

購入前に「何を知っておきたかったか」という問いにも、考え方の幅の違いがそのまま表れる。年収1000万円以上の層では、「購入後の年間維持費の詳細」が27.0%、「値引き交渉のコツや相場」も27.0%と並んだ。いずれも、買えるかどうかを気にする段階の話ではない。購入を前提に、条件をどこまで詰められるか、余計な支出をどれだけ抑えられるかに視線が向いている。

なぜそこまで細かい情報を求めるのか――背景にあるのは、手持ちの資産を不用意に減らしたくないという感覚だろう。流通の仕組みや価格の動きを理解したうえで、少しでも有利な条件を引き出す。値段は提示されるものではなく、交渉によって動くものだという前提で臨んでいる。受け身ではなく、自ら取りにいく姿勢が自然に身についている。

一方、年収300万円から500万円未満の層で最も多かったのは、「自分の年収に適した車の予算目安」で28.7%である。ここで求められているのは、交渉術ではない。そもそも自分はいくらまでなら手を出してよいのか、その線引きがわからないという戸惑いに近い。ローンの仕組みは複雑で、車両価格も上がり続ける。選択肢が広がっているようで、実際には立ち位置を測る物差しが手元にない。

結果として、提示される基準や目安に頼らざるを得なくなる。情報が意味するところも違ってくる。ある層にとっては取引を有利に進めるための材料であり、別の層にとっては生活を崩さないための安全圏を探る手がかりだ。同じ「事前情報」という言葉のなかに、これだけの隔たりが含まれている。

新車市場と階層の固定

この調査が示しているのは、収入の差がある――という表面的な話ではない。数字を追っていくと、もう少し根の深い流れが見えてくる。高い売却価格を見込み、低い金利で資金を回しながら車を乗り継いでいく人たちは、買い替えるたびに次の頭金となる資金を積み上げている。移動のたびに出費が増えるどころか、むしろ手元に残るお金が増えていく。時間の経過が、そのまま余力につながっていく感覚だろう。

一方で、フルローンに近い形で購入し、高めの金利を払い続ける層では事情が異なる。返済の多くが利息に回り、資産は思うように増えない。ようやく次の買い替えを考える時期が来ても、自己資金が足りず、また厳しい条件で借り入れることになる。負担が負担を呼ぶ循環から抜け出しにくい。結果として、選べる車種も条件も限られていく。

こうして生まれるのは、移動にかかる費用を通じた資産の積み上がり方の差である。新車市場は、表から見ると誰でも参加できる場に映る。ディーラーの扉は誰にでも開かれている。しかし実際には、現在の経済的な立ち位置がそのまま将来にも引き継がれやすい。たとえ同じ一台を所有していても、そこに至るまでの負担や、その後の家計への影響はまったく違うものになるのだ。

車を持つという行為が、生活を広げる機会になる人もいれば、家計を縛る重荷になる人もいる。新車市場は、

「いまの位置をそのまま延長させる力」

を持っている。そんな現実が、数字の奥からにじみ出ている。

同じ価格表、異なる計算式

年収別の新車購入経済学。

この構造を見れば、不公平だといいたくなる気持ちは自然に湧いてくる。だが、今回の調査が示しているのは、ただ事実の並びである。そこに「こうすべきだ」という答えが書き込まれているわけではない。

頭金をできるだけ厚く入れ、支払総額を抑え込みながら負担を管理していくやり方もあれば、毎月の支払いを軽くして、まずは目の前の暮らしを守るという選び方もある。どちらも、それぞれの置かれた状況から導かれた現実的な判断だろう。

ただ、両者の性質は同じではない。前者は資金に余裕があるからこそ可能になる攻めの選択で、手元の資産を減らさないよう先回りして動いている。一方後者は、これ以上の負担に耐えられないという前提のもとで、傷を広げないように構える選択になる。方向は似ていても、出発点が違う。増やすための判断と、崩れないための判断。その差は小さくない。

しかも、この異なる合理性が、同じ新車市場のなかで同時に進んでいる。ショールームのなかでは同じ価格表が掲げられ、同じ車が並んでいるのに、そこで交わされている計算は人によってまったく別物だ。そこに、いまの社会の歪みがそのまま映り込んでいる。

新車を買うという行為は、もはや好みやブランドへの憧れだけでは語りきれない。どの程度の負担を引き受けられるのか、どこまで先の生活を見通せるのか。そうした条件がそのまま表に出る。気づけば、購入という出来事が、自分が社会のどこに立っているのかを淡々と示してしまう。思っている以上に、正直な指標になっているのである。