独身女性のマンション購入は「49歳がリミット」?

都内に新築1LDKのマンションをフルローンで購入した女性が、「女性がマンションを買うなら49歳まで」と語る理由とは?(写真:buritora/PIXTA)

「女性がマンションを買うなら49歳まで」

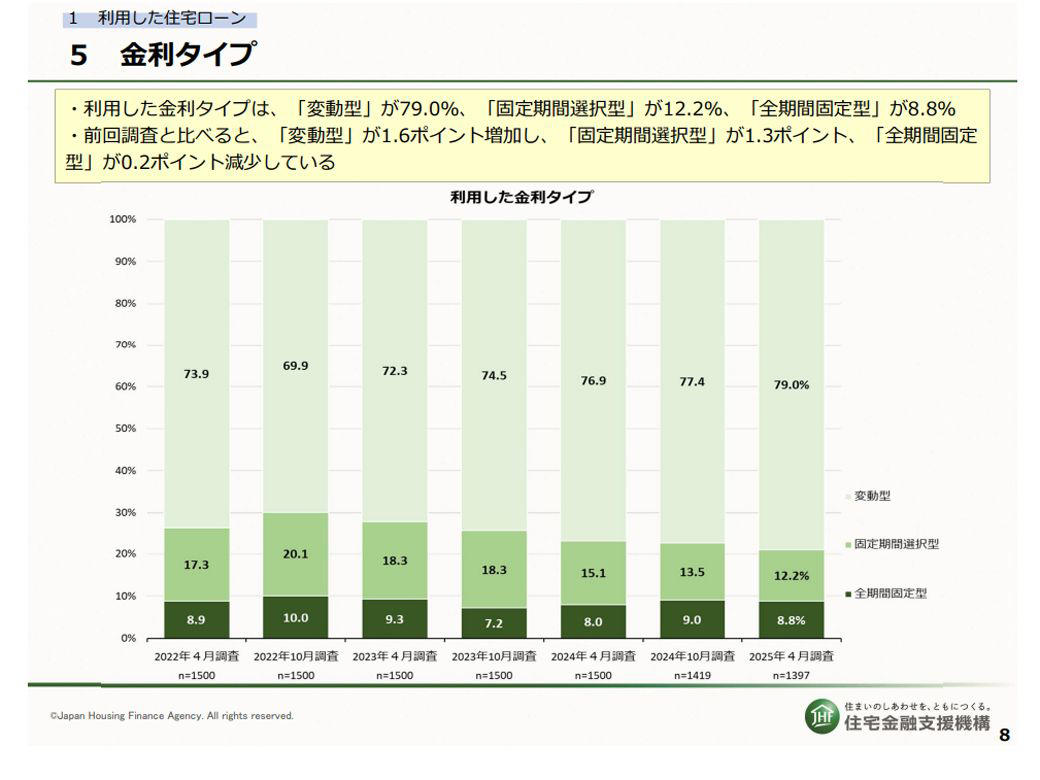

【グラフを見る】住宅ローン利用者が利用した「金利タイプ」の割合の推移

そう語るのは、東京都内で働く司法書士の川本さん(仮名)だ。早すぎる必要はない。だが、50歳を過ぎると住宅ローンの条件が大きく変わる。川本さん自身も48歳のとき、新築1LDKのマンションをフルローンで購入した。完済するころには80代が見えてくる。

彼女が「49歳まで」と語る理由とは――?

活気ある商店街を抜けた先に現れる、都会的なマンション

駅からまっすぐ伸びるアーケード付きの一本道を進む。活気のある商店街を抜けると、平成初期のビルに挟まれるように、洗練されたデザインの都会的なマンションが見えてきた。オートロックで来訪を告げ、エレベーターで指定の階まで上がる。廊下にはカーペットが敷かれ、マンションというよりホテルのようだった。

通されたリビングはきれいに片付いており、シンプルながらていねいな暮らしをしていることがうかがえる。家主の川本さんは、急須から熱いほうじ茶を注いで勧めてくれた。

「この部屋を購入した一番大きな理由は、保証人の問題でした。親は、いつまでも賃貸の保証人になれるわけでもありません。親亡き後に、頼れる相手もいませんし」

北海道から上京して早30年、いつしか50代が目の前まで迫っていた。自分が50歳になれば、親はいくつになるだろう。

「司法書士という仕事柄、不動産を購入されるお客様をたくさん見てきました。後学のために自分も一度購入してみたい、という思いもあったんです」

仕事柄、不動産価格は常に気にしていた。いつか買いたいと思いながらもためらっていたのは、その上昇が止まらなかったからだ。

「巷では、『東京オリンピックが終わったら不動産価格は下がるだろう』と言われていましたが、一向にその気配がなかったので、タイミングを計りかねていたんです」

土地価格が上がっている以上、新築マンションが今より安くなるとは考えにくい。マンション建設には何年もかかるうえ、建築資材のインフレも止まらなかった。迷いもあったが、今後しばらくは下がらないだろうと判断。2023年、川本さんはマンション購入を決意した。

49歳までの理由は「団信の特約」

住宅ローンには「完済時年齢」という条件がある。多くの金融機関では、80歳までにローンを完済することを条件としているため、50歳を過ぎてから借りると返済期間が短くなりやすい。結果として毎月の返済額は高くなり、審査も厳しくなる。

さらに、住宅ローンに付帯する団体信用生命保険(団信)の特約には、加入に年齢制限が設けられていることが多い。

団信とは、住宅ローンを借りた人が死亡したり、重い病気になった場合に、残りの住宅ローンを保険で返済する仕組みだ。がんになった場合にローン残高が免除または軽減される「がん団信」や、がん・脳卒中・心筋梗塞を対象とする「三大疾病団信」など、さまざまな特約がある。

川本さんがマンション購入で最もこだわったのは、団信の特約が手厚い住宅ローンを選ぶことだった。

川本さんは当時48歳。地方銀行と住信SBIネット銀行を比較し、がんや三大疾病に罹患した場合にローン残高が半減する「スゴ団信」を選択した。変動金利に0.4%上乗せして、特約が手厚い方を選んだ形だ。

多くのがん特約付き団信は、加入できる年齢が50歳前後まで。川本さんの場合はギリギリがん特約に加入できたが、年齢を重ねるにつれ、こうした特約の選択肢は限られてくる。

「預貯金が十分にある方は別として、私のように預貯金がほとんどない方は、団信に手厚い特約を付けられる49歳までに住宅ローンを組むのが一つの目安かもしれません。

普通の生命保険は年齢が上がるほど保険料も高くなりますが、団信の特約は金利に一定の上乗せをする形なので、年齢によって保険料が上がるわけではありません。これはありがたいですよね」

物件選びの基準は「売りやすいか」

川本さんが希望した条件は、以下のようなものだった。

・駅から徒歩5〜10分以内

・職場から1時間以内

・30㎡以上、1LDK

・浴室乾燥機つき

・室内に柱や梁がないアウトポール設計

・24時間ゴミ出しOK

・中古なら築20年以内

・駅への道の治安がよく、商店街が充実していること

基準は「売りやすいか」。転職や引っ越しが多い人生だっただけに、いつ状況が変わってもいいよう、売却を前提に物件を探した。

駅から徒歩5〜10分以内にしたのは、自分自身もその条件で検索をかけたから。駅から物件までの時間は、不動産の表示に関する公正競争規約(表示規約)で規定されている。表示ルール上は「5分なら400メートルまで、10分なら800メートルまで」。801メートルになると11分として扱われ、「5分から10分」の検索にヒットしなくなる。

また室内に柱や梁があると、家具の配置が難しいだけでなく圧迫感もあるため、アウトポール設計にもこだわった。駅からの治安と商店街の充実度は、安全面においても生活面においても譲れない条件だ。

上記条件で半年ほどネット検索を続けたが、実際に見学したのは2軒のみだったという。

「午前中に新築を見て、午後に中古を見て、すぐに新築に決めました。中古も築4年くらいでしたが、部屋が狭いうえに、商店街がイマイチで……」

新築は購入した瞬間に値下がりするからやめておけ、という声もあるが、川本さんによると、どちらが得とも一概には言えないらしい。

中古物件の場合、不動産事業者が仲介者として家主との間に入る。その手数料は宅地建物取引業法によって定められており、仮に4000万円のマンションなら、消費税込みで最大138万6000円を支払わなければならないのだ。

「私が見た物件はどちらも1LDK。中古物件も比較的新しいマンションだったので、仲介手数料まで考えると新築とそれほど差がありませんでした」

当時は激しいマンション争奪戦が繰り広げられていて、「ここいいな」と思って一旦保留にすると、次に見た時には売却済みになっているほどだった。他も見てから……などと考えていては、タイミングを逃すだろう。

川本さんは即決した。

新築マンションの欠点は、「実物を見て決められないこと」だと川本さんは言う。もちろんモデルルームは見学できるが、その部屋とまったく同じ間取りの部屋が自分の部屋になるとも限らない。

「よく聞くのが、『モデルルームはとても豪華だけど、ほとんどがオプションだった』という話。私も見学時にはそれを警戒して、これはオプションか?と聞きまくりました」

この壁紙はオプションか?ドアのデザインはオプションか?逐一聞いて回った川本さんだったが、思いのほかこの物件では、標準装備が多かった。ただ、失敗したのが「魚焼きグリル」だ。

「付いているのが当然だと思っていたので、確認し忘れていたんですよ。この家に住んでいる間は焼き魚が食べられないのかぁって、がっかりしました。キッチンも想像以上に狭くて、コンロが2つ縦にならんでいるので、使いにくいんです。失敗でしたね」

それ以外はおおむね気に入っているという。毎月の支払金額は上がったが、その分広い家に住めるようになった。司法書士として、顧客側の経験ができたこともいい勉強になった。

「何より、転職しようと思わなくなりました。これまでは転職回数も引っ越し回数も多い方でしたが、これからは住宅ローンを払っていかなきゃなりませんから」

価格・金利が上昇を続ける時代、これから買うならどうする?

川本さんは司法書士という職業柄、独身でマンションを購入する女性顧客を多く見てきた。30代前半で一人暮らし用マンションを購入して、結婚したら売却する女性も多いという。借りるのではなく“買っておく”ことは、将来の安心材料にもなる。

「『今後は少子高齢化で賃貸マンションの空きも増えるだろうから、年齢を重ねても借りられる』という考え方もよく聞きます。しかし、たとえ借りられても、自分が住みたい部屋だとは限りません。それは大きな問題だと思うんです」

一方で、預貯金がなく収入も不安定であれば、住宅ローンは心理的圧迫を招く。実際に支払いが滞り、差し押さえられる顧客も多く見てきただけに、川本さんは一概に「借りるより買った方がいい」とは言えないと考えている。

そんな川本さんに、もし今の状況で買い替えるならどんな条件を選ぶか聞いてみた。

「当時私は変動金利を選びましたが、次回は状況次第で固定金利にするかもしれませんね。いまは予想以上に上昇していて、1%を超えていますから」

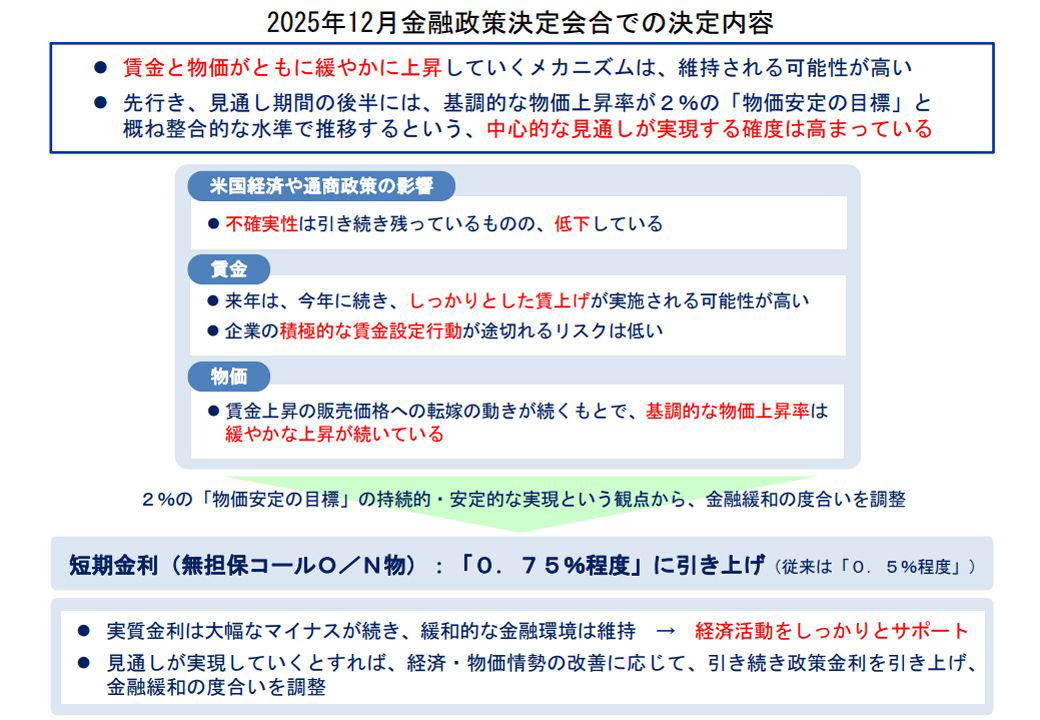

25年12月、日銀は政策金利を0.5%から0.75%程度に引き上げることを決定した。約30年ぶりの高水準だ。政策金利の上昇は、住宅ローンの変動金利の上昇に影響する。住宅ローン比較・診断サイト「モゲチェック」によると、26年春には多くの銀行が変動金利を0.25%程度上げる可能性があるという。

長く続いたゼロ金利政策の影響で、「変動金利は実質固定」という認識は根強い。現在も70%以上の住宅ローン契約者が、利率の低い変動金利で組んでいるという。

(画像: 日本銀行「2025年12月金融政策決定介護での決定内容」 より)

(画像: 住宅金融支援機構「住宅ローン利用者の実態調査」 利用した金利タイプより)

「それに今はもう、私の収入で23区内の物件は買えませんね。埼玉や千葉で探すんじゃないかな」

当初は買い替えを視野に入れて物件を選んだが、次に買い替えるときは団信の手厚い特約もつけられない。何か大きな変化がない限り、買い替えは現実的ではないというのが現在の考えだそうだ。

両親への事後報告――マンション購入で見えた「これから」

北海道に暮らす高齢の両親には、マンション購入後に電話で報告した。娘が故郷に戻るとは考えていなかったが、まさか東京でマンションを購入できるとは思わなかったらしい。

「親戚を通じて、『安心した』と言っていたことを知りました」

これまで転職も多かったため、不安定な生活を送っているのではないかと心配していたのかもしれない。自力で東京にマンションを購入できるほど生活が安定したことに、両親は安心したのだろう。

住宅ローンを組んだことで、転職も引っ越しも気軽にはできなくなった。しかし、50代になって「先が見通せる」ようになったことは、決して悪くないのかもしれない。