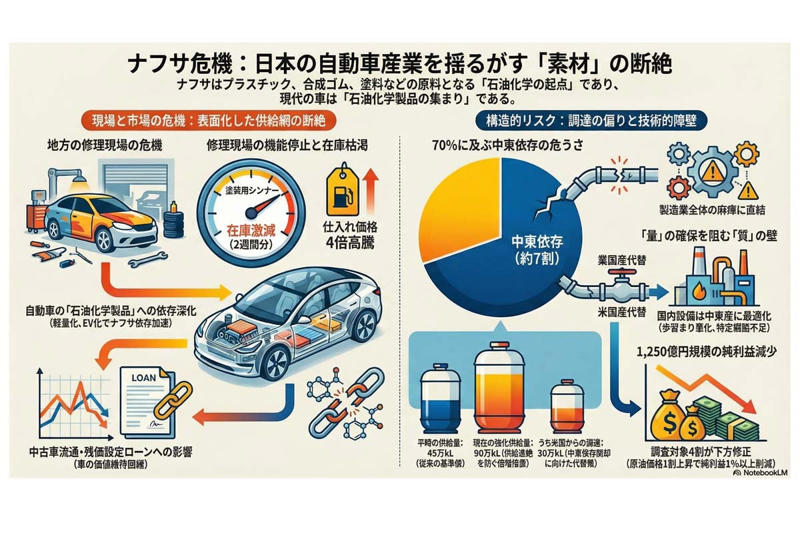

純利益「1250億円」が吹き飛ぶ衝撃――ナフサ不足が突きつけた「自動車=石油化学製品」という現実、脱・中東依存は可能か

素材起点の産業構造

ナフサという言葉を、日々の暮らしのなかで意識する機会はそう多くないはずだ。しかし今、この地味な存在が静かに注目を集めている。

【画像】一発でバレる! 「トラックドライバー = 底辺職」という大きな勘違い

原油を精製する過程で生まれるこの軽い油は、いわば石油化学の「はじまり」だ。ナフサを分解し、加工することでエチレンなどの基礎的な化学品が作られ、そこからプラスチックや合成ゴム、塗料、繊維といった、私たちの周りに溢れる膨大な素材へと姿を変えていく。

特に車というプロダクトとの結びつきは、想像以上に深い。車体の一部はもちろん、

・バンパーや内装に使われる樹脂

・足元を支えるタイヤのゴム

・塗装に欠かせない塗料やシンナー

に至るまで、製造から補修までのあらゆる工程がナフサの存在を前提としている。

昨今の電動化の流れも、この傾向に拍車をかけた。少しでも航続距離を伸ばすために車体の軽量化が求められ、重い鉄から高機能プラスチックや炭素繊維への置き換えが加速したからだ。結果として、車を走らせるための工夫が、皮肉にも石油化学製品への依存をいっそう強めることになった。

脱炭素が叫ばれ、燃料としての石油を減らそうとする動きがある一方で、素材としての需要はむしろ増し続けている。現在の車は、もはや「石油化学製品の集まり」と呼ぶほうが実態に近いのかもしれない。

現代の移動を支える足元には、いつもこのナフサという基盤が横たわっているのだ。

流通末端で進む供給ひっ迫

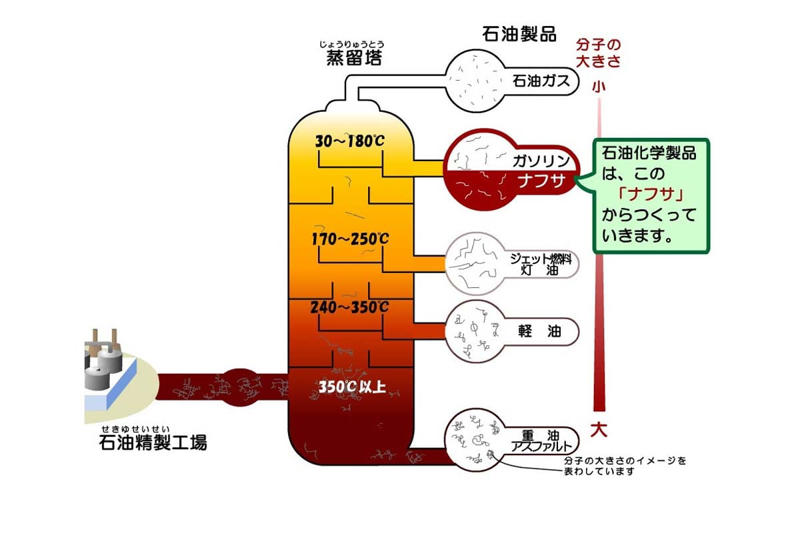

石油精製工場(画像:石油化学工業協会)

石油化学への依存が生んだひずみが、いま流通の末端で表面化している。

福井県では、塗装に欠かせないシンナーが足りず、販売を制限する動きが出た。板金業者の手元にある在庫は、わずか「2週間分」にまで落ち込み、次にいつ入るかの見通しも立っていない。たとえ代わりとなる品が見つかったとしても、その価格は以前の4倍にまで跳ね上がっているという(『福井新聞』2026年4月5日付け)。

今回の事態が突きつけているのは、材料コストの上昇という話だけではない。補修作業が滞ることは、

「車の価値を支えてきた流通市場」

そのものを揺るがす恐れがある。適切な修理ができなければ、残価設定ローンの大前提である「車の価値を保つ」ことが難しくなり、中古車売買の仕組み全体に影を落としかねないからだ。

特に、コストを価格に転嫁しにくい下請け構造のなかでは、供給の停滞はそのまま事業の存続に直結する。本来はサービス業として扱われる板金業も、実態は石油化学の供給網(サプライチェーン)に深く組み込まれたパーツのひとつにほかならない。福井で起きた混乱は、その危うい結びつきを改めて浮き彫りにしたのだ。

中東依存が生む供給リスク

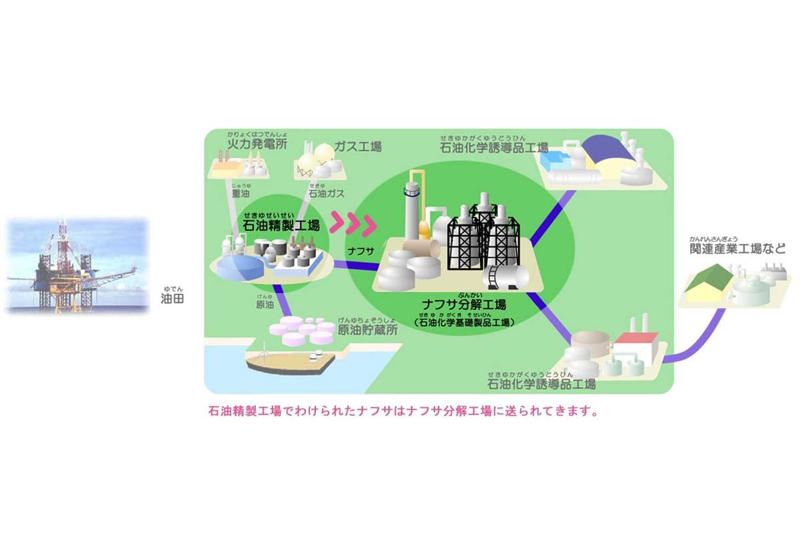

石油精製工場で行われていること(画像:石油化学工業協会)

日本のエネルギー供給の屋台骨とも言える輸入ナフサ。その約7割を中東産が占めている事実は、私たちの経済がいかに不安定な足場の上に立っているかを物語っている。今回の供給不安も、結局のところはこの「産地の偏り」という構造的な歪みから生じたものだ。

もちろん、政府が手をこまねいているわけではない。経済産業省の動きを見ると、中東依存からの脱却を急ぐ姿勢がうかがえる。平時は月45万kL程度だった中東以外からの供給量を、現在は90万kLまで引き上げた。なかでも米国からの調達は30万kLに達しており、調達先の多角化は着実に進んでいるようにも見える。

こうした状況下で、木原稔官房長官は2026年4月6日の記者会見に臨んだ。SNS上で飛び交う「6月にもナフサが不足する」という言説に対し、明確に釘を刺した形だ。「誤ったものと認識している。真偽不明や不安に思う情報に接した場合は、政府の公式見解を確認してほしい」と語り、情報の拡散を控えるよう求めた。木原氏は、すでに確保した輸入分と国内で精製した分で2か月分、さらに中間製品の在庫を合わせれば計4か月分のストックがあるという具体的な数字を挙げ、「現時点で需給上の問題は生じておらず、日本全体として必要となる量を確保している」と強調した(『共同通信』2026年4月6日付け)。

。

ただ、数字上の計算が合えばそれで安心かといえば、そう単純な話ではないだろう。仕入れ先を中東から米国へ切り替え、目先の量を積み増したとしても、それだけでこの問題のすべてが片付くわけではないからだ。

日本の石油を分解する設備は、長年、中東産ナフサの性質に合わせて細かく調整されてきた。そこに性質の異なる米国産などを急に投入すれば、歩留まりが悪くなる。結果として、特定の高機能樹脂の不足がさらに深刻化する恐れをはらんでいる。

つまり、確保できた「量」が、そのまま現場が求める「質」に直結するとは限らないという、技術面の壁が立ちはだかっているのだ。調達先の切り替えは場当たり的なしのぎにはなっても、特定の素材に依存しきる国内産業の脆さを根本から取り除く解決策にはなっていない。

どこの国から運ぶにせよ、土台となる素材の供給が止まれば、産業の動きそのものが止まってしまう。この厳然たる事実は、どこまでもついて回るのだ。

原油高が直撃する川上産業

ナフサ分解工場(画像:石油化学工業協会)

原油高という重石が、化学や素材を扱う「川上」の産業をじわじわと侵し始めている。

その影響はすでにはっきりとした数字となって表れた。調査対象となった122社のうち、およそ4割もの企業が業績の下方修正を余儀なくされ、純利益の減少額は実に1250億円規模にまで膨れ上がっている。年間の原油価格が1割上昇するだけで、日本企業の純利益は1%以上も削られるという試算もあるほどだ(『日本経済新聞』2026年4月3日付け)。

国内のエチレン製造設備では、すでに減産の動きが広がっている。供給そのものが細り、滞ってしまう恐れをはらんでいるのだ。タイヤに使われる合成ゴムや窓ガラス、各種の樹脂部品といった「中間材」の供給が止まってしまえば、新車の組み立てはもちろん、日々の点検や修理といった現場の営みすら立ち行かなくなるだろう。

とりわけ深刻なのは、幾重にも重なる下請け構造の末端にいる中小メーカーだ。立場の弱さから価格転嫁が進まず、高騰し続ける材料費を、なけなしの自社利益で補填し続けている。こうした耐え忍ぶ状況が長引けば、次世代の車に向けた投資に回すべき貴重な資金が、日々の支払いのために消えていくことになる。

福井の板金現場で起きたシンナー不足。それは、日本の産業競争力が中長期的に衰退していく過程で鳴り響いた、見過ごせない警告の一打といえるだろう。

供給分散とコスト増の課題

ナフサ分解工場におけるナフサの処理過程(画像:石油化学工業協会)

中東からのナフサ供給に大きく依存してきた体制の危うさが露呈した今、日本が進むべき道は決して平坦ではない。

コストの増加を呑んででも自立を優先するのか、それとも供給の不安定さというリスクを抱えたまま、安価な原料を追い求め続けるのか――いずれも産業の命運を左右する重い決断だ。これまでエネルギーの確保には心血を注いできた日本だが、その土台となる

「素材の確保」

という視点は、抜け落ちていた。この空白が、いまや看過できないリスクとして浮き彫りになっている。

中東以外からの調達量を引き上げるという実績は、供給途絶を防ぐための現実的な一手といえる。既存の設備を活かしながら供給網を広げられる点は強みだが、一方で北米などからの輸入拡大は、物流面での新たな火種を抱え込むことにもなる。

中東航路に比べて輸送距離は大幅に伸び、パナマ運河などの要所での滞留リスクにさらされる。輸送費の上昇が常態化すれば、それは巡り巡って車両価格を押し上げ、日本車が長年築いてきた価格競争力を根底から損なう懸念を拭いきれない。

国内の石油化学部門で収益が悪化するなか、エチレンの生産拠点を整理し、その規模を縮小させるという選択肢も浮上している。非効率な拠点を整理すれば、目先の利益水準を改善することは可能だろう。

しかし、これは国内の供給能力を自ら削ぎ落とす行為にほかならない。日本の自動車メーカーにとって、厳しい要求に応え続けてきた国産素材を失うことは、開発の自由度を奪われることを意味する。これまで国内で完結していた迅速な納入体制が崩れれば、生命線ともいえる素材を海外勢に委ねざるを得なくなる。

植物由来の原料や再生素材への転換は、石油依存から脱却するための有力な処方箋だ。価格変動の荒波を受けにくく、環境負荷の低減にも直結する。

だが、製造コストの高さや普及の遅れが、依然として大きな壁として立ちはだかる。極めて高い耐久性と安全性が求められる自動車部品において、新素材が現行の基準をクリアするのは容易なことではない。この道を選ぶのであれば、日本車が追求してきた過剰なまでの品質水準そのものを見直す、痛みをともなう決断が避けられないだろう。

原料依存が招く構造的弱点

一斗缶のイメージ(画像:写真AC)

ここで突きつけられているのは、ナフサという特定の材料が足りないという表面的な事態ではない。真に目を向けるべきは、代わりのきかない限られた原料に、巨大な産業全体が縛られているという構造そのものだ。

板金業者がシンナーを一缶失うだけで作業の手が止まってしまうように、化学産業がナフサという入り口を塞がれれば、日本の製造業は広範囲にわたって麻痺する。これは日本のものづくりの根幹を揺るがす、産業の成り立ちそのものに関わる重い課題にほかならない。

思えばこれまで、日本は「燃やすための油」をいかに絶やさないかという点には、並々ならぬ執念を燃やしてきた。しかしその一方で、プラスチックやゴムといった

「形をつくるための油」

をどう守るかという視点は、どこか後回しにされてきた感がある。福井の小さな現場で起きたシンナー不足という混乱は、素材確保という戦略が決定的に欠落していたという、不都合な事実を突きつけている。

特定の原料に依存しきる産業の姿は、地政学的な変動という荒波に対し、この国がいかに脆いかをありのままに映し出している。車を「動かす」ための石油から、車を「形づくる」ための石油へとその重要性が移り変わるなかで、国としての資源確保のあり方が、いま根本から問われているのだ。

脱中東依存の現実的課題

ナフサ危機と日本の自動車産業。

「脱・中東ナフサ」という目標は、決して絵空事ではない。技術的な見通しは立ち、政策の方向性もすでに示されている以上、その実現は十分に可能だといえる。

しかし、その道のりには相応の痛みがともなう。コストの増加や供給の不安定化、さらには国内の生産拠点を再編するといった重い負担は、もはや避けられないだろう。福井のホームセンターの一角で起きたシンナー不足という小さな異変は、日本を支え続けてきた製造業全体に突きつけられた、抜き差しならない警告にほかならない。

これまで当たり前のように成立していた、安価な素材供給を前提とした仕組みは、いまや限界を迎えつつある。私たちに残された問いは、どの程度の負担を飲み込み、どの種のリスクを背負って産業の存続を図るのか、という点に集約される。

板金の現場から上がった悲鳴にも似た声は、これまで積み重ねてきた

「判断の先送り」

が、いよいよ隠しきれない形で表面化したことを物語っている。この厳しい現実から目を逸らすことなく、新たな供給の枠組みへと踏み出す覚悟が、いま試されている。