トランプ関税訴訟、大統領に強大な課税権認めるか

最高裁がトランプ政権の主張を認めれば、これまで議会が握ってきた広範な財政権限を大統領に与えることになりかねない

トランプ米政権による関税発動の合憲性を巡る訴訟で、連邦最高裁は、下級審判決を不服とするトランプ政権の上訴を受理した。その判断は、4月にトランプ氏が課した関税だけでなく、より広範な影響を及ぼす可能性がある。

最高裁がトランプ政権の主張を認めれば、これまで議会が握ってきた広範な財政権限を大統領に与えることになりかねない。大統領は、外国に関連する緊急事態を宣言するだけで、関税だけでなく、他の税金も含めた、ほぼあらゆる歳入措置を正当化できるようになるかもしれない。

政権当局者らは法廷や公の場で、問題となっている関税は限定的で一時的なものだと主張している。ピーター・ナバロ大統領上級顧問(貿易・製造業担当)は最近、「これらの関税は全く恒久的なものではなく、緊急事態が終われば終了する」との考えを示した。

しかし、トランプ氏本人や他の政権当局者はそのようには考えていない。同氏は、連邦所得税が導入された1913年より前のように、関税が主要な歳入源となり、所得税に取って代わる可能性があると述べている。

行政管理予算局(OMB)は先週、今後10年間で関税収入が3兆9000億ドル(約575兆円)、国内総生産(GDP)比で1%に達すると予測した。関税は確かに恒久的な措置のようだ。

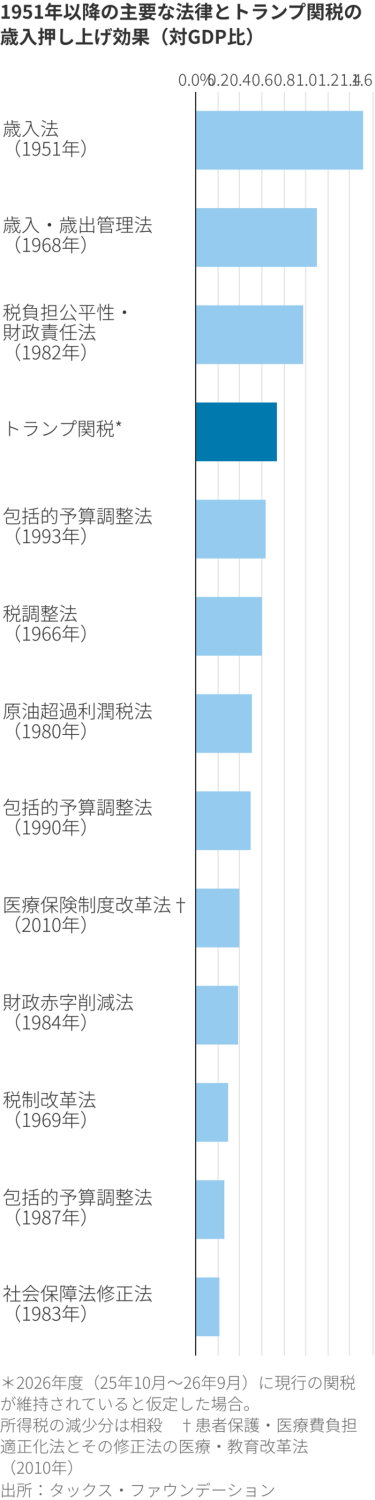

関税は税金であり、GDPに占める割合で見ると、2026年度(25年10月~26年9月)のトランプ関税は1950年代以降で最大級、82年以降では最大の増税となる見通しだ。トランプ氏の関税に反対するシンクタンク、タックス・ファウンデーションはそう試算している。さらに、他の増税とは異なり、最近の関税は議会の採決を経ずに大統領の裁量のみで導入された。

1951年以降の主要な法律とトランプ関税の 歳入押し上げ効果(対GDP比)

憲法起草者の意図とは異なる

合衆国憲法は税金と関税の両方に関する権限を議会に与えている。これは憲法起草者らが採り入れた「抑制と均衡」システムの中核を成すものだった。起草者の一人である第4代大統領のジェームズ・マディソンは、「財布は国民の代表者たちの手中にある」ため、大統領は王にはなれないと述べた。

1930年代以降、議会は大統領に一部の関税権限を委譲し始めた。これは議会が批准する通商協定について交渉するため、あるいは他国の不公正慣行などの特定の問題に対処するためであり、歳入が目的ではなかった。大統領1期目のトランプ氏と、その後を継いだジョー・バイデン前大統領は、総じてこれらの法律に基づいて関税を課した。

2期目のトランプ氏は、より大きな構想を持っていた。米国を高関税国に戻すというものだ。そのために1977年制定の国際緊急経済権限法(IEEPA)を利用し、まずはカナダ、メキシコ、中国の3カ国に、その後ほぼ全ての主要貿易相手国に高関税を課した。

IEEPAは一般的に、イランやベネズエラなどの国家安全保障上の脅威を制裁によって罰するために使用されていた。三つの裁判所がすでに、同法はトランプ氏による無制限の包括的な関税賦課を認めていないとの判断を下している。鉄鋼などの分野別関税は別の法律に基づいて課されており、今回の訴訟の対象外だ。

最高裁は原告と被告のどちらの主張も明確に支持しない可能性がある。しかし、トランプ政権側が勝訴するためには、最高裁が複数の重要な点で同氏の主張に同意する必要がある。

第一に、IEEPAは「米国の国家安全保障、外交政策、経済に対する(中略)異常かつ特別な脅威」が国外から生じることを要件としている。最高裁は、貿易赤字がこの定義に該当するというトランプ氏の主張を認める必要があるが、米国は50年間にわたって恒常的な赤字を抱えており、これを脅威とみなす経済学者はほとんどいない(トランプ氏は中国、メキシコ、カナダへの関税に関しては、合成麻薬フェンタニルと不法移民という別の緊急事態を理由に挙げた)。

第二に、最高裁は、関税が「重要問題法理(政治的または経済的に特に重要な事項については明確な法的根拠が必要という考え方)」に抵触しないと判断する必要がある。関税の経済的影響が、バイデン政権の学生ローン債務免除計画のそれを上回るとしてもだ。最高裁は同計画が重要問題法理に反すると判断している。

第三に、IEEPAは大統領に「外国または外国人が利害を有する財産」の輸入または取引を規制する権限を与えているが、関税を明示的に認めていない。従って最高裁は、「規制」に関税が含まれるというトランプ氏の主張に同意する必要がある。

「規制」に関税が含まれるとすれば、あらゆる税金が含まれる可能性があると、複数の法学者は言う。フォーダム大学のジョン・ブルックス教授(税法)は「外交政策に関連するあらゆる税金が大統領の権限内となる」とし、関税だけでなく、大統領が考え出すあらゆる税金にこれが適用されない理由はないと話す。

トランプ大統領は、関税が主要な歳入源となり、所得税に取って代わる可能性があると述べている

しかも最高裁はつい昨年、憲法が関税と所得税を同様に「間接税」として扱うことを確認した。同氏はそう指摘した上で、裁判所が「関税と資本税あるいは金融取引税との間に法的または政治的な違いがある」と主張するのは難しいだろうと述べた。

トランプ氏を提訴した原告団の代理人であるリバティ・ジャスティス・センターのシニアカウンセル、ジェフリー・シュワブ氏は「議会が行政機関や大統領に規制権限を与える法律は多数ある」とし、「『規制』が税金や関税を意味し得るのであれば、税金を導入するのに突如、議会の採決すら不要になるということなのか。それは非常に問題がありそうだ」と述べた。

例えば、ある大統領が雇用の国外流出を国家的緊急事態と宣言し、当該企業の利益に追加課税を課すとする。その大統領は、関税に関してトランプ氏に認められた裁量がここでも適用されると主張する可能性がある。

トランプ氏は、税金などに関して大統領権限を拡大する際に、外交政策や国家安全保障を理由に挙げることが何度もあった。内国歳入庁(IRS)の職員には団体交渉権がないと主張する際も国家安全保障を理由に挙げた。政権側は裁判所への提出文書で「米国の軍事力・経済力・生産能力は、IRSが徴収する歳入に直接依存している」と主張した。

企業がこの税金を支払う

トランプ氏は、関税を支払うのは米国民ではなく外国の輸出業者だとよく言う。実際には、輸入業者(小売業者など)が関税を政府に納付する。理論的には、輸入業者は輸出業者に関税の一部または全部を負担させるか、顧客に転嫁することができる。最終的な負担者を正確に特定することはできないが、複数の経済学者の推計によると、トランプ氏がこれまでに導入した関税の50~60%を米国企業が負担し、残りを輸出業者と消費者がほぼ折半している。

従って、最高裁がトランプ氏の主張を認めれば、関税は過去数十年で最大級の企業増税となり、今年共和党が成立にこぎ着けた税制・歳出法に基づく設備投資の税制上の恩恵を相殺する可能性がある。

不確実性も際限なく続くだろう。米通商代表部(USTR)の元法務顧問で、現在は法律事務所ワイリー・レインの通商弁護士を務めるグレタ・ペイシュ氏は、「他のほとんどの関税権限とは異なり、これらの関税は法律に明記されておらず、変更のプロセスもない。これまで見てきたように、ほとんど予告なく1日で急激に変更される可能性がある」と述べた。

さらに、トランプ氏が自由に使える可能性のある税金は、関税だけではない。

***

――筆者のグレッグ・イップはWSJ経済担当チーフコメンテーター