世帯年収1千万円、都心で“普通に”暮らすのは精一杯 30代共働き夫婦は「時間をお金で買うギリギリの生活」

かつて年収1千万円といえば、「勝ち組」の象徴だったが、今では物価高によってぜいたくする余裕はない。特に都心では豊かさを実感できるかは別問題だ。AERA 2025年11月24日号より。

* * *

「世帯年収1千万円は、もはや普通だと思っています」

こう話すのは『世帯年収1000万円─「勝ち組」家庭の残酷な真実─』の著者でファイナンシャルプランナーの加藤梨里さんだ。

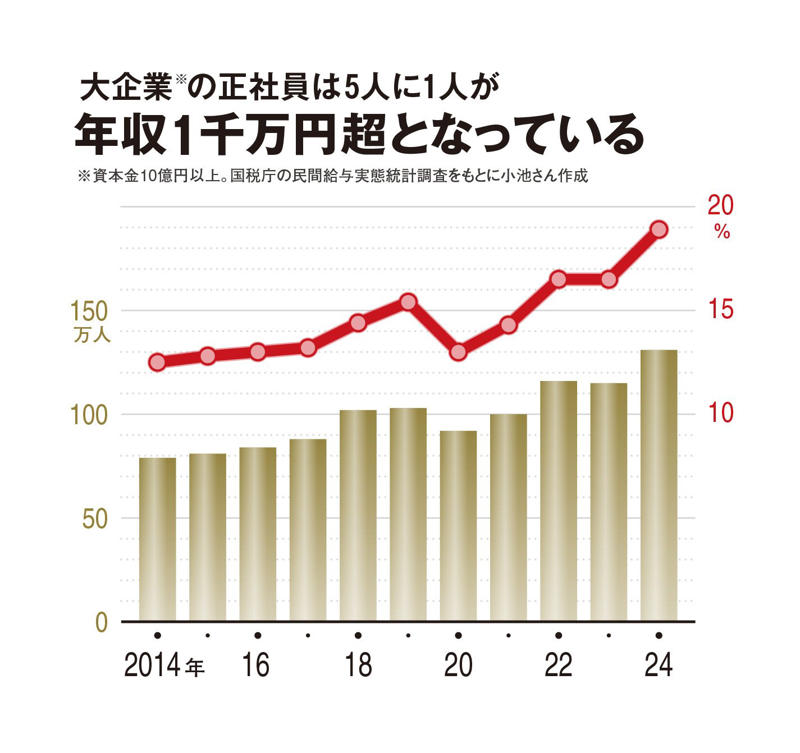

国税庁の民間給与実態統計調査によると、男性の平均年収は587万円、女性の平均年収は333万円。夫婦がともに平均的な年収だとすると、世帯では920万円になる。つまり、世帯年収1千万円は、むしろ平均的ともいえる。

年収1千万円といえば「勝ち組」の象徴だった。富裕層にあこがれて、タワマンに住み、外車を買って、背伸びをした生活を送る。その結果、家計は火の車──。そんなやせ我慢をしている人たちの話を聞いたが、今は違う。

ぜいたくではなく、“普通に”暮らすだけで精一杯なのだ。

大きな理由は、住宅価格の高騰だ。今や都内で、世帯年収1千万円では「タワマンは買えない」と加藤さんは言う。

「都心の住宅価格の高騰に伴い、23区周辺部でもここ3、4年急騰しています。今なら世田谷区などのマンションは中古でもファミリータイプなら1億円を超えるものが少なくありません」

食料品の価格も上がり続けている。交通の便が悪い場所でなければ、維持費がかかるので車の購入も難しい。夫婦2人なら余裕があっても、子どもが1人、2人と増えると都心での生活は厳しくなっていく。

■ぜいたくか必要経費か

だが、年収1千万円世帯がぜいたくできないのは、決して住宅や物価の値上げ問題だけではない。

共働き夫婦は、仕事も育児もフル回転。頑張れば子どもに中学受験もさせられるが、その「頑張り」が家計を追い詰めている。

東京23区のなかでも都心で暮らす30代のある夫婦の例を、加藤さんに挙げてもらった。

上場企業でフルタイム勤務する2人の年収は、合計1千万円余り。子どもは小学3年生、保育園の年中の2人兄妹だ。

2年前に、マンションを買った。価格はおそらく1億円を超える。住宅ローン金利1・5%で、35年の借り入れだとすると、毎月の返済額は約30万円。夫婦の手取り月収が62万円だとすると、手取りの48%がローンに消える計算だ。

都心でなく、郊外の安い物件を選べばいいのでは? そう思うかもしれないが、この夫婦は都心に住まなければならない理由があった。

上の子が保育園に通っている頃は、午後6時にお迎えに行けばよかった。だが、小学生になると、午後2時に帰ってくる。学童保育を利用するにも、希望者が多くて入れない。「小1の壁」が立ちはだかった。それまでに夫婦どちらかが自宅に戻り、子どもの世話をして、サッカー教室に連れていく。レッスンの間に、また会社へ。仕事を片付けて、今度は下の子を保育園に迎えに行くため、自転車を走らせる。午後から在宅勤務が認められる日はまだいいが、在宅勤務ができない日は家と会社を2往復。気づけば一日が終わっている。

「保育園や習い事に子どもを送迎して、子どもの世話との両立をするためには、職場とのアクセスのいい好立地を選ぶしかありませんでした」

子どもが小さければ1LDKでも生活できるが、今後は長男・長女の子ども部屋をそれぞれ作ることを見据えれば、狭すぎる家には住めない。都心のマンションなので“資産”にできる。「実需半分、投資半分」。そう考えて購入を決断した。

共働きを支える費用もかさむ。子どもを保育園まで送るための15万円以上する電動アシスト自転車は必須。20万円の乾燥機能付き洗濯機、食洗機、ロボット掃除機の「共働き三種の神器」もそろえた。ときには、家事代行サービスを頼ることもある。

「金曜日はヘトヘトだから、家族でファミレスに行きます。週末の豪華な外食ではありません。疲れ切った親に『お金がもったいないから晩御飯を作りなさい』と言えますか?」と加藤さん。

外食費用も、ぜいたくではなく、やむを得ない必要経費だ。

「ほんとうは子どもの宿題も見てあげたいし、寂しい思いをさせたくないでしょう。でも、時間をお金で買うギリギリの生活が現実です」

■水泳の月謝、東京2倍

東京都では今年9月から第1子から全年齢の保育料が無償化されており、この夫婦も子どもが認可保育園のうちは保育料が無料でまだ助かっていたが、小学校に入ると教育費は増える一方だった。中学受験の盛んな地域なので、公立校ながら小学1年から学習塾に通うクラスメートも少なくなかった。子どもが塾に行きたがるのは、自然なことだった。加藤さんは言う。

「この夫婦は『塾に行かせるか否か』で1年迷っていました。でも、最終的には『子どもの選択肢を狭めたくない』と決断したのだと思います。親としては、勉強したいという子どもの自発的な願いを奪いたくないのはごく当たり前でしょう」

加藤さんによると、塾の月謝は低学年のうちは1万~2万円ほどだが、高学年になると授業回数も科目数も増えて、4教科で月に5万~6万円以上になることも。加えて夏期講習などの費用も必要になってくる。

だが、家計の教育費を押し上げるのは、塾だけではない。学童の利用を希望する児童が増えており、学童に入れない「学童の待機児童」の人数は高止まり。待機児童を回避する場合、民間の学童が選択肢に挙がる。学童内で習い事や塾を利用できる、夕食を出してくれるなどのメニューが充実しているところもあるが、週5日で月10万円近くかかることもある。

同じ年収でも、都内の暮らしは群を抜いて厳しい。

加藤さんによると、ある大手スイミングスクールでは、都心のスクールなら月謝は1万6千円だが、地方では8千~9千円に抑えられている。また、大手学習塾チェーンでは、東京・神奈川の教室の月謝は、他地域より高く設定されている。

■苦労して働くべきか

しかし、支出が多いと、子どもを大学に入れられるのか心配になる。

「子どもたちの大学進学の費用、夫婦の老後資金を思えば、毎月貯金しておきたいですよね」

子どものために教育費はいくら貯めるべきか。文部科学省と日本政策金融公庫の統計をもとに加藤さんが算出すると、幼稚園から大学まですべて公立に進学する場合でも、習い事などを含めた22年間の教育費は、合計で1077万円。小学校以外を私立にすると私立文系大に進学なら合計1770万円にのぼる。

「18歳までにかかる教育費は家計からやりくりして、大学でかかる費用については、大学入学までに計画的に貯めておくのがセオリーです」

高校卒業後、国公立大に入学して4年間でかかる費用は481万円。子どもが18歳までに、大学費用を準備するなら、「生まれてから毎月2万2千円の積み立て」をすると到達できる計算だという。子どもが2人なら、毎月4万4千円になる。

この夫婦の場合、手取り62万円とすると、住宅ローン約30万円、さらに塾代、サッカー教室の費用、生活費などを引いていく。ここから大学費用に回せるのか。

「毎月の児童手当を使わず、ボーナス時にまとめて貯めれば不可能ではないと思います。ただ、物価高の影響で学費も高騰しているため、子どもが18歳になるとき、大学の学費は一体いくらになるかわかりません。現金だけの貯金よりも、比較的利率の高い定期預金や、NISAなどで資金を増やす工夫も必要になるのではないかと思います」

しかし、時間もお金も限られる中で、そこまで苦労して働くべきなのか。そう悩んだ末、どちらかが仕事を辞める夫婦も少なくないという。

遅ればせながら、少しずつ支援が広がってきた。以前に比べて、教育費の補助に対する所得制限は撤廃されつつある。都が私立中学校の授業料を年間10万円補助する制度は、年収910万円未満が対象だったが、制限がなくなった。高校生の授業料無償化、医療費無償化も広がっている。年収1千万円世帯が無理を強いられない暮らしが、少しずつ実現してほしい。

(編集部・井上有紀子)

※AERA 2025年11月24日号

・【もっと読む】「従業員の平均年収1千万円以上」を経営目標に掲げた静岡の「スター精密」 スズキやヤマハ発を上回る賃金達成のカギは

・【上場企業平均年収ランキング】1000万円超が199社 キーエンス2039万円 三菱商事2033万円 1位は投資関連会社の2577万円

・葬式で「ご愁傷様です」と言われたら、なんと返せばいいのか…「ありがとうございます」を避けるべき理由