「残クレを笑う人間」は“情弱”である――年収1000万超の2割が「あえて」選ぶ理由、一括払いがリスクになる時代の辛らつ現実とは

残クレと低所得者層の関係

カーリース事業などを手掛けるクルカ(東京都千代田区)が2026年2月2日、直近3年以内(2022年1月以降)に新車を購入し、購入時の意思決定に関与した1076人を対象に実施した「新車購入とお金の実態調査2026」。そこから浮かび上がったのは、ネット空間で語られる残価設定ローン(残クレ)のイメージと、実態との間に横たわる大きな溝だった。

【画像】「えぇぇぇ!」 これがアルファードの「最新価格相場」です!(10枚)

デジタル空間を見渡せば、残クレへの批判は容赦ない。

「現金で一括で買えないなら、そのクルマは身の丈に合っていない」

「無理して見栄を張るためだけにお金を使う必要はない」

「借金してまで高いクルマに乗る理由はない」

「据え置き額にも金利がかかり続けることを知らないと損をする」

「金融リテラシーが低いと、余計な利息を払わされる罠に引っかかる」

「走行距離を制限されると、自由に運転できなくなる」

「傷や汚れを気にしながらクルマに乗るのは、正直苦痛だ」

「クルマを自分のものとは呼べない」

「高いお金を払ってレンタルしているのと同じ状態だ」

「返却時に追加請求されるかもしれないと思うと、不安になる」

「一生支払いが終わらない状態に陥ることもある」

「自らそんな状況に飛び込むのは、愚かな行為だ」

「自分の資産にならないものに毎月お金を払うのは、完全な無駄だ」

「結局、ディーラーを儲けさせているだけの結果になる」

「本人の手元には、何も残らないまま空虚だけが残る」

こうした見方の根底にあるのは、モノを手に入れてこそ成功という考え方だろう。残クレは、現金で一気に買えない人々のためのものに見える。だが、最新の調査が示したのは、その認識そのものが、お金の賢い使い方を見誤る原因になっていた、ということだった。

ネット上での嘲笑は、クルマという「モノを買う」という古い感覚に慣れ切った人たちの、変化に追いつけない証なのかもしれない――。

制度と市場の現状

新車購入とお金の実態調査2026(画像:クルカ)

残クレは、貧困層の象徴ではない。まず、その仕組みの実態を確認しておく必要がある。

残クレとは、車の価格の一部を将来の価値として後に回し、毎月の支払いを減らすという金融商品だ。この仕組みが成り立つためには、その車がのちに何円くらいで売れるか見通せること、中古車市場がある程度活発であること、そしてメーカーや販売店側がその車を後で回収する計画を持っていること、といった前提が必要になる。つまり、安い車を救う策ではなく、「将来の価値がある程度読める」車にしかそもそも成り立たない仕組みだ。

この制度の本質は、メーカーが将来の中古車の供給を事前に確保しているのだと捉えられる。金融の仕組みを使って、中古車市場の需供バランスを自社に有利にコントロールするための手段とも言える。実際のデータを見ると、この点が明確になっていった。

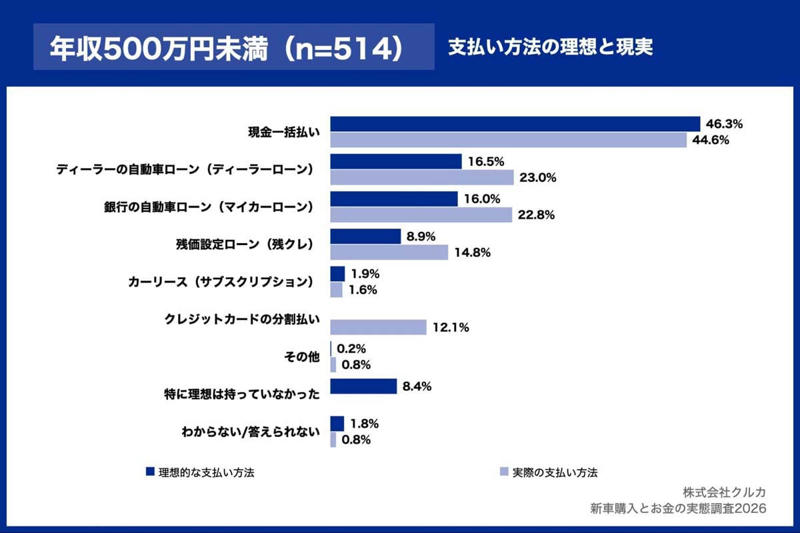

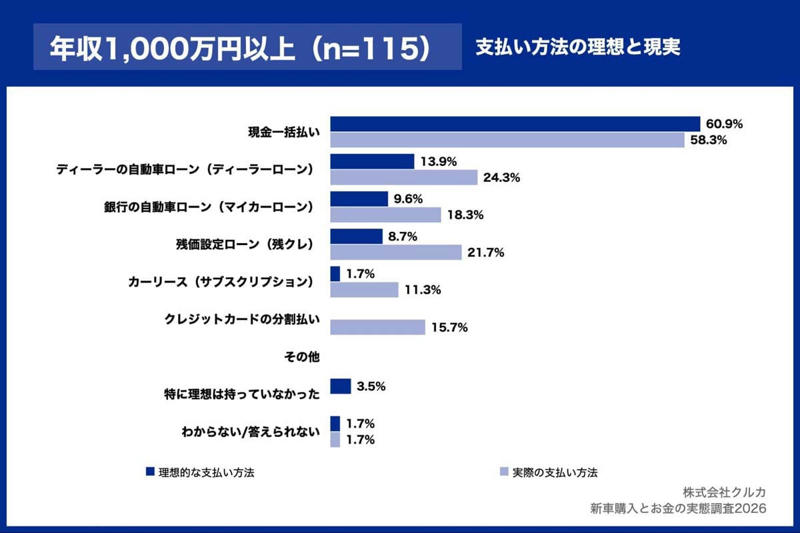

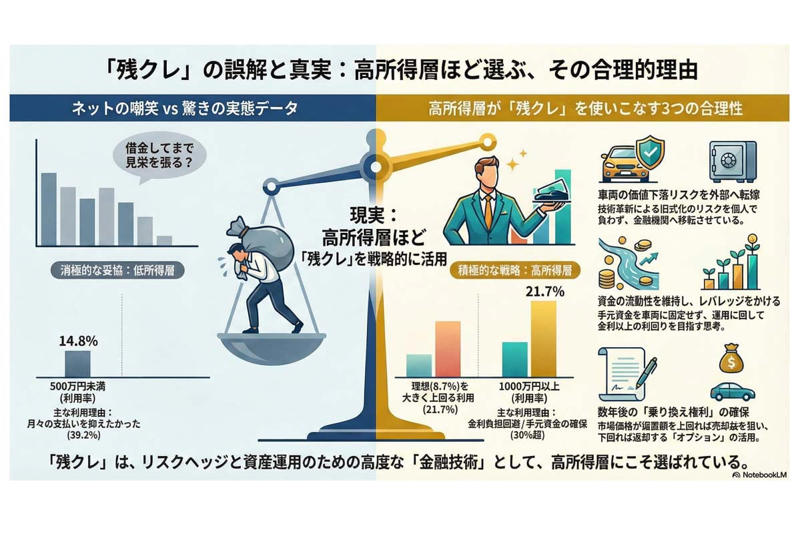

年収500万円未満の人たちの残クレ利用率は14.8%。年収500万円から1000万円未満では16.1%。そして年収1000万円以上では21.7%に達している。

年収が上がるほど、残クレを使う人は多い。このひとつの事実だけで、「残クレは収入が低い人の逃げ道」というネット上の話は、根本的に崩れる。実際に使っている人たちは、車そのものの価値だけでなく、メーカーの金融部門がもつ市場への影響力も活用しているのだ。

理想と現実のギャップ

新車購入とお金の実態調査2026(画像:クルカ)

次に注目すべきは、「本当はどうしたかった」と「実際にどうしたか」の間にある隔たりだ。年収1000万円以上の人たちの中で、残クレを理想とした割合は8.7%に留まる一方で、実際に使った割合は21.7%に跳ね上がっている。

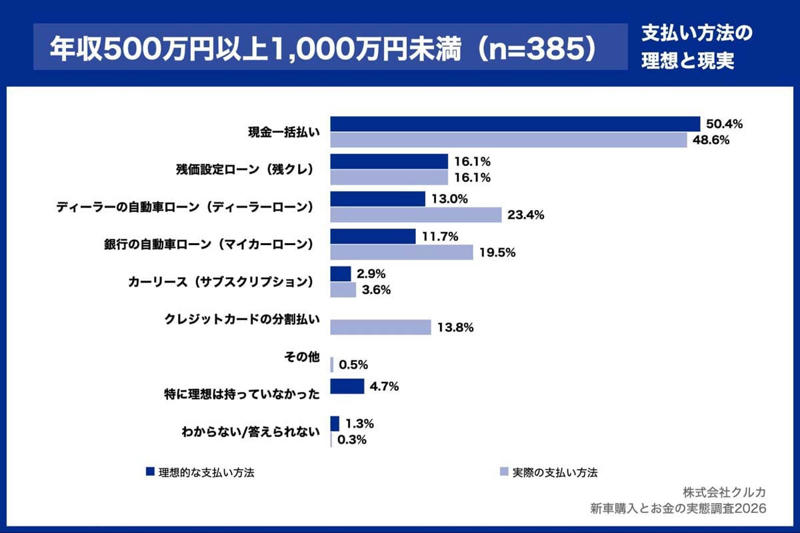

理想の約2.5倍にも迫る人々が、購入の途中で気持ちが変わり、この仕組みを選んでいるのだ。一方、年収500万円未満の人たちでは、理想の8.9%に対し実績は14.8%で、上位の収入層と比べると乖離の幅は小さい。

ここで大切なのは、「なぜ選んだか」の理由が、収入の高さによって全く違っていたという事実である。

年収500万円未満の人たちの場合、「現金で一気に買うのが理想だと分かっていても、毎月の家計のやりくりが苦しい」という、やむを得ない妥協の結果だと読めるだろう。だが、年収1000万円以上の人たちが見せたのは、「お金は十分にある。だからこそ、一気に買うことで損になる部分を見抜き、リスクを減らすためこの仕組みを選んだ」という、積極的な判断だった。

今のような技術革新の激しい時代、車を「ずっと自分のものとして持ち続ける」ことは、その車の価値がどれだけ下がっても自分で全額負担する行為と等しい。高収入の人たちはあえて「借りる」という形を選んで、価値が暴落した際の損失を金融機関側に移した。

お金を流動的にとどめ、価値が激しく減る「モノ」に全部縛り付けないという賢さが、この数字の差にある――。

意思決定ロジックの差

新車購入とお金の実態調査2026(画像:クルカ)

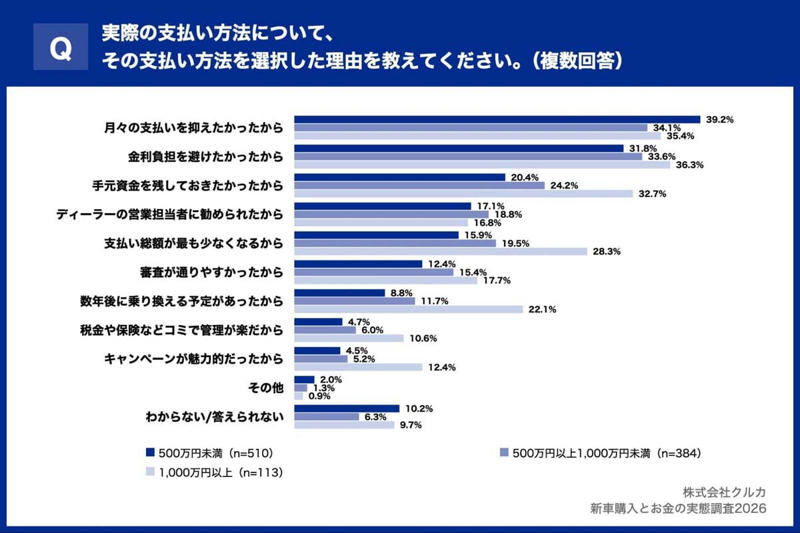

支払い方法を選んだ理由は、残クレを「避けるべきコスト」と見るか、「便利な仕組み」と見るかの違いを、はっきりと見せている。

年収500万円未満の人たちでは「毎月の支払いを減らしたかった」が39.2%で最も多く、次に「金利の負担を避けたかった」が31.8%、「手元にお金を残しておきたかった」が20.4%となっている。

一方、年収1000万円以上の人たちでは「金利の負担を避けたかった」が36.3%でトップとなり、僅差で「毎月の支払いを減らしたかった」が35.4%、「手元にお金を残しておきたかった」が32.7%と並んでいる。

特に注目すべきは「数年後に別の車に乗り換える予定があった」という回答が22.1%に達し、年収500万円未満の8.8%を大きく上回っていた点だ。

高収入の人たちにとっての残クレは、実質的に「将来の売り取り価格が保証された権利」を手に入れた状態にある。数年後の市場価格が据え置き額より低くなった場合の損失を、自分ではなく相手側に負わせつつ、逆に市場価格が上がった場合には車を返さずに売って儲けることも可能だ。

彼らにとっての金利は、将来の価格変動という不確かさを、自分の資産から切り離すためにかかる手数料にすぎない。支払いの合計額、お金がどれくらの期間拘束されるか、そして乗り換えのタイミング。これらを同時に最も良い状態にしようとする、合理的な判断の結果であった。

苦しい状況から逃げるためではなく、目的を効率的に達成するための、賢い金融の使い方として、この仕組みを使いこなしている実態が明らかになった。

月額上限という思考の枠

新車購入とお金の実態調査2026(画像:クルカ)

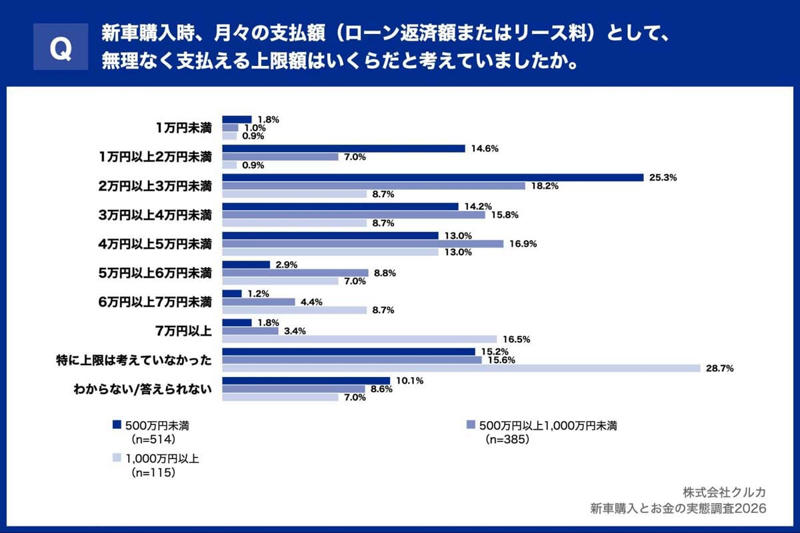

毎月の支払い上限額に関するデータは、各層がどこまで「先先まで考えている」かを、さらに鮮明に見せる。

年収500万円未満の人たちでは「特に上限は考えていなかった」と答えた割合が15.2%に留まるのに対し、年収1000万円以上では28.7%に達している。さらに、月額7万円以上という高額な支払いを認めて良いと思う割合も、年収500万円未満が1.8%を上回るのに対し、年収1000万円以上では16.5%に及んでいる。

ここで見えてくるのは、支払える額の多少よりもむしろ、金融の仕組みをどれだけ自分で活用できるかの差だ。「上限は特にない」と答える人たちは、日々の家計の出入りという狭い枠組みではなく、「全体としてお金を最も効率よく使えるか」という視点で動いている。手元に残した分を別の投資に回し、そこで得る利益が金利を上回れば、実質的な車の取得費用はかなり減る。

残クレは毎月の支払いが軽く見える一方で、最後の返却時の条件や合計額に注意しないとリスクがある。そこを十分に分かっている人ほど、「今月いくらか」という目先の数字に縛られず、自分のお金を増やすための手段としてこの仕組みを、しっかりと使いこなしている。そこには「支出を減らす」という発想そのものが、もう存在しないのだ。

現状と理想のギャップがもたらすもの

新車購入とお金の実態調査2026(画像:クルカ)

誤解された金融商品は、誤った「自己責任論」を生む。

日本社会は、2008年末の派遣村による身分の格差の露呈から、もう十数年を経て、固い階級社会へと変わっていった。社会学者の橋本健二氏が指摘するように、その中心には900万人を超える「アンダークラス」が存在する。正社員の年収の中央値が466万円に対し、非正規は178万円。大学を出た人の5人に1人が非正規という現実は、「頑張れば上に上がれる」という話の域を超え、世代から世代へと引き継がれる格差の分断を形成している(河合薫「アンダークラス900万人の衝撃:見えない貧困、固定化した格差、没落する中間層、「階級社会」の末路は?」)。

特に注目すべきは、バブル期に就職した世代と比べ、就職氷河期世代の方がアンダークラスに落ちやすい傾向が、2倍近い水準まで強まっていたという事実だ。自分が病気になった、親の介護が必要になった、といった打つ手のない事象によって、誰でも今の位置から転がり落ちるリスクがある。このような、7人にひとりが貧困層とされる過酷な構造の中にあって、残クレという金融の仕組みをめぐる嘲笑は、苦しい人たちをさらに追い詰め、孤立させる障壁になっている。

本来、この仕組みは「お金の配分を最も良い状態にする」ための選択肢のひとつとして、広く理解されるべきだろう。だが今の現状は、インターネット上での嘲笑と、実際の購入現場で高収入の人たちが冷静に使っている事実という、二つの認識が並んで存在している。この大きな隔たりがもたらすのは、収入が低い人たちに対する見当違いの道徳的攻撃や、金融リテラシーの誤った習得、そして制度そのものへの不信感である。

「どうせ無駄だ」という気持ちが社会を支配し、先へ進む力を奪うなかで、「一気に買うのが正義」という古い価値観に固執する人たちは、自分のお金を価値が急に下がりやすい「モノ」に縛り付け続け、その分だけ損をし続けている。

一方で、金融の仕組みを徹底的に使いこなしている人たちは、常に最新の安全技術と、お金を動かしやすい状態を維持し続ける。この認識の乖離は、感情的な対立を超え、長期的にお金を増やすにあたる情報の不均衡が生んだ、残酷な格差を、さらに広げる要素になっている。

経済的に合理的な判断が、偏見やレッテル貼りによって妨げられている実態は、市場全体の健全な発展を妨げているのは事実だ。

残クレが映し出すもの

新車購入とお金の実態調査2026(画像:クルカ)

残クレは、貧困層の象徴ではない。この仕組みをどう使いこなすかが、その人のお金に対する考え方を見せてくれる。

毎月の支払額の低さだけに目を向けると危うい商品になるが、支払いの合計額や、お金の動きやすさ、そして返却時という「出口」までを見通せる人には、極めて合理的なツールとなる。移動する手段を確保する場面で、勝ち分ける本当の理由は、もう収入の多少ではない。金融の仕組みをリスクを減らすための道具として深く理解し、使いこなせるかどうかの差だ。

残クレという仕組みが映し出しているのは、変わり続ける市場の中で、「モノを持つ」という固定した考え方を背負い続ける人と、仕組みを味方にして最新の環境へと軽やかに乗り換えていく人の間に生じた、決定的な時間の感じ方の解離である。

ネット空間に溢れる嘲笑は、実態の何ひとつを説明していない。真実を語っているのは、今回提示された数字だけなのだ。

変わる車の買い方

高所得層が「残クレ」を選ぶ理由。

今回の調査が突きつけた事実は、クルマを買うという行為が、「生活に必要なものを手に入れる」という枠組みを超え、高度なお金の運用の一部へと変わったということだ。

自動車産業は今、技術が古くなる速度がかつてなく快速になっている局面にある。このような状況の中で、お金を全額「モノ」に固定し、価値が下がっていくリスクを個人で引き受け続けることは、経済的に見て極めて危うい。

ネット上に漂う残クレへの嘲笑は、市場の変化に追いつけない古い「モノを持つ」という感覚が生み出した産物だろう。だが、データが示すように、お金の扱いに長けた人たちは、もうこの仕組みをリスクを減らすための有力な手段として組み込んでいる。彼らは移動の便利さを享受しながら、同時にお金を動かしやすい状態を保ち、技術革新の波に乗り続ける柔軟さを維持している。

私たちに求められているのは、「一気に買うのが正義」という古い倫理観ではなく、数字の裏にある合理性を見抜く力だ。毎月いくらか支払うという目先のキャッシュフローに一喜一憂するのではなく、自分のお金全体をどう見方にしてこの仕組みを最も有利に使えるかを考え抜く力の問題である。つまり、残クレを笑う人は、単に“情報弱者”にすぎないのだ。