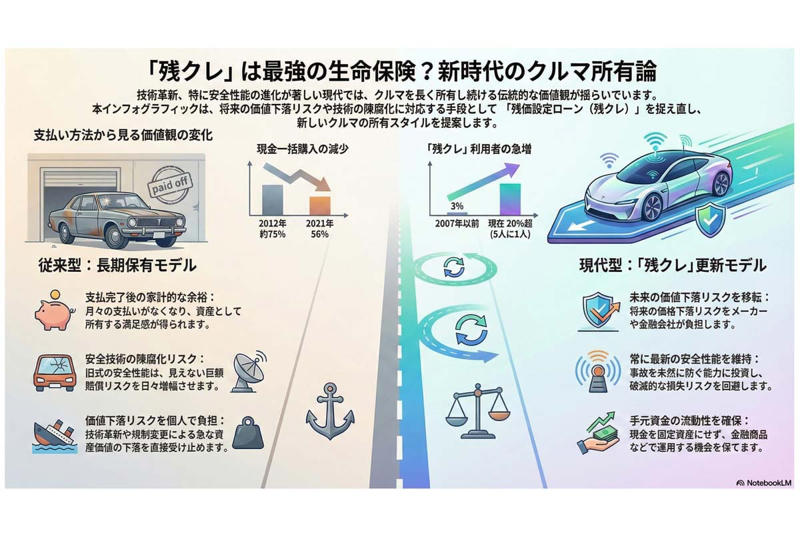

残クレは「最強の生命保険」かもしれない――最新モデルで命と家計を守る新しい資産管理とは

現金主義の衰退と新支払形態の浸透

これまでクルマの保有に関する議論は、総支払額の多寡に終始することが多かった。しかし今、技術の進化は物理的な摩耗をはるかに上回る速度で進んでおり、クルマの価値は鉄や機械から演算能力やセンサーの精度に移りつつある。こうした状況では、昔ながらの価値観に従って長く持ち続けることが本当に合理的なのか、簡単にはいえない。

【画像】「えぇぇぇ!」 アルファードの最新「価格相場」を見る!(8枚)

極端に聞こえるかもしれないが、残価設定ローン(残クレ)はある意味、“最強の生命保険”としての役割を果たしているとも考えられる。少なくとも、その可能性を否定できないのは確かだ。

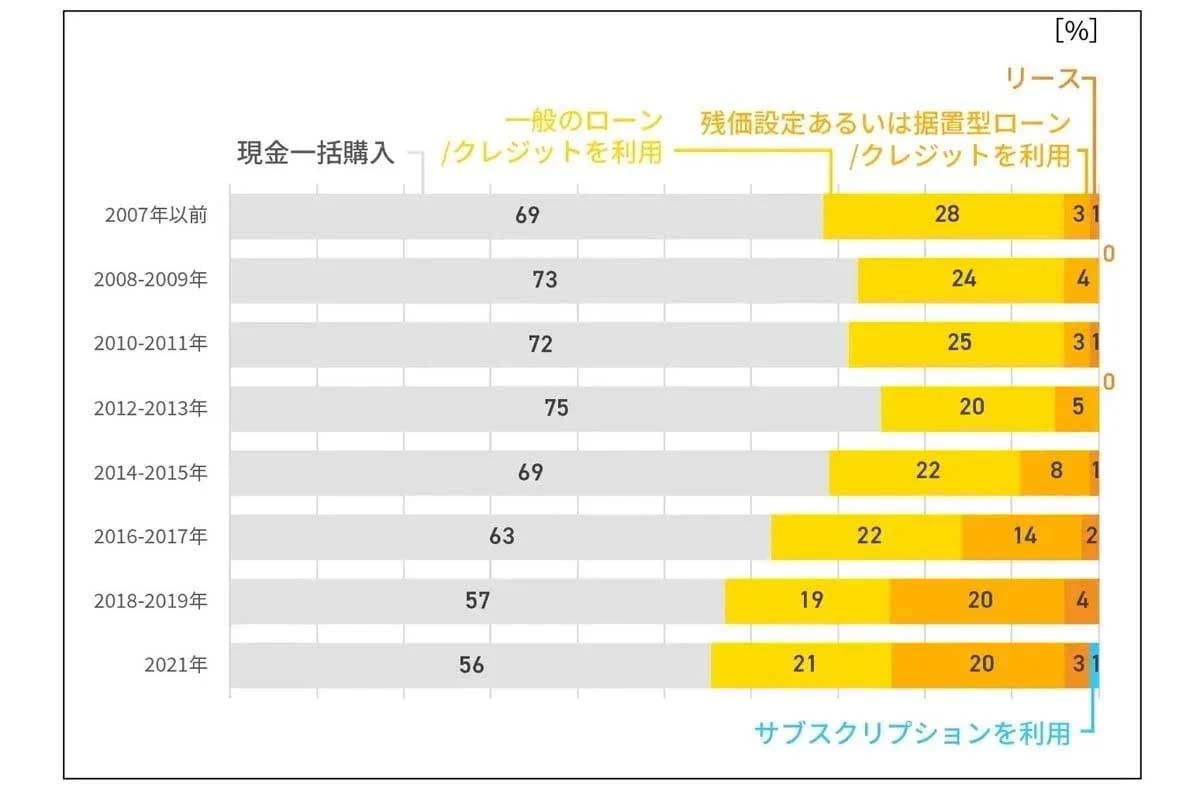

日本の新車市場でも、支払い形態の変化がその傾向を裏付けている。ジョイカルジャパンの調査によると、2012(平成24)年から2013年にかけて約75%を占めていた現金一括購入は、2021年には56%まで減少した。「残価設定あるいは据置型ローン/クレジット」は2007年以前にはわずか3%ほどだったが、2018年には20%を超え、現在では新車購入者の5人にひとりが利用している。家計が抱える負債の形も、将来の返却や清算を前提としたものへと変わりつつある。

こうした変化は、クルマを資産として蓄える価値観と、技術の陳腐化が激しい製品特性との間に生まれた構造的なずれを示す。消費者がクルマを価値の保存先とは考えなくなった転換点が、ここにある。多額の流動性を固定資産に埋め込むリスクを避ける動きだともいえるだろう。

この現象はネットでも注目された。2025年には、YouTubeで「残クレアルファード 曲」が話題となった。この動画は、2026年1月30日時点で

「950万回以上」

再生されている(破滅チャンネル)。残クレの利用による心理的所有感の強さを象徴する場面だ。走行距離超過や事故歴による追加費用、「一括請求300万円」といったフレーズも登場する。クルマは資産としての枠組みを離れ、更新を前提とする移動のためのサービス基盤へと変化したことが読み取れる。

物理的な寿命は20年近くに達することもあるが、技術の鮮度は3年ほどで大きく低下し、安全性や市場価値に深刻な差が生じる。ここから見えてくるのは、数年ごとにクルマを更新する行為が、単なる支払い手段ではなく、自らの稼働能力と生命を守るリスク管理策になっている点である。

物理寿命の消費、事故回避能力の選択

自動車ディーラーのイメージ(画像:写真AC)

仮に、10年以上使い続けて完済したクルマと、3年ごとに最新モデルへ更新するクルマを、安全機能の観点から比べてみよう。完済車両を維持すれば、支払いを終えたことによる家計上の余裕や、機械としての寿命を使い切った満足感を得られる。

だが、機械的な寿命を全うさせる姿勢は、現代では情報の遅れという代償をともなうことになる。残クレを選び、新しいモデルを使い続ける行為は、最新の衝突回避アルゴリズムを備えた状態で運転することとほぼ同義だ。

先進運転支援システム(ADAS)の検知精度は、わずか3年で40%以上向上すると試算されている。旧世代のセンサーでは、夜間の歩行者や右折時の複雑な死角の検知が難しかった。しかし最新モデルでは、演算処理能力の向上により、それらを正確に捕捉できる。いかに強固な鋼板で守られていても、周囲を認識する能力が旧式のままでは、現在の交通環境では致命的な弱点となる。

現代の安全性は衝突時の耐性だけに依存せず、むしろ衝突そのものを避ける能力によって決まる。常に新しい判断力を選び続けることは、メーカーが蓄積し続ける膨大な事故回避データ――いわば集合知――の恩恵を受ける手段でもあるのだ。

見えぬ負債、可視化された利息

自動車(画像:写真AC)

経済面からこの比較を眺めると、目に見える利息と見えないリスクのせめぎ合いに集約される。

長期保有者は、月々の支払いがなくなると家計の余裕を実感するかもしれない。しかしその安堵感は、将来の巨額賠償リスクという見えない負債を覆い隠す目隠しに過ぎない。旧式の安全性能を持つクルマは、潜在的な負担を日々増幅させているのだ。

対人事故では賠償額が数億円に達することもある。加えて、自らの将来所得、つまり生活基盤そのものが脅かされる可能性を考えれば、古いクルマを使い続ける選択は、期待値の低い賭けに近い。

一方、残クレを選ぶ場合、支払う利息は最新の安全機能を維持するための投資と考えられる。事故を未然に防ぐ行為は、事後の補償を目的とする従来型の生命保険や損害保険とは異なり、事故そのものの発生を抑える点で経済的価値が高い。

金利として支払うコストによって、数億円規模の損失リスクを統計的に下げることができるのは、生活や稼働能力を守る上で合理的な判断だろう。これは無事故の状態を維持するためのプレミアムであり、破滅的な損失を避けるための能動的な防衛策でもある。支払いが終わった後の安堵感より、リスクがコントロールされているという安心感のほうが、現代の資産判断において優先されるべきだろう。

陳腐化の受容、市場不確実性の外在化

車の買い方の変化(画像:ジョイカルジャパン)

クルマの価値は、ソフトウェアの進化とともに失われる速度を増している。この状況で注目すべきは、

「数年先の資産価値をどう守るか」

という点だ。長期間にわたりクルマを保有すると、環境規制の変化や動力源の転換によって、所有するクルマの価値が突然下がるリスクを個人が背負うことになる。技術の変化が激しい時期には、中古車市場の動向を数年先まで正確に予測することは困難で、個人が市場全体の変動を受け止め続けるのは現実的とはいえない。

残クレの本質は、この将来の価格下落リスクをメーカーやファイナンス会社にあらかじめ移す点にある。契約では、数年後にクルマを指定の価格で引き渡す権利がユーザーに与えられるため、予期せぬ技術革新で中古車価値が大きく損なわれても、損失を負うのは個人ではなく組織側だ。

その上、購入に充てるはずだった現金を、年率数%の利回りが見込める金融商品に回しながら、最新の安全性能を維持できる資本効率の高さも特筆すべき点である。手元資金の流動性を確保しつつ、予測困難な市場変動の負担を外部に移す仕組みは、現代の資産管理の有効な手法のひとつとして理解できる。

委ねられたふたつの道

自動車ディーラーのイメージ。

本稿の分析は、どちらか一方の選択が正しいことを示すものではない。提示されるふたつの道を、読者自身の価値観や生活状況に照らして判断する必要がある。

ひとつの道は、クルマを長く使い続け、物理的な限界まで付き合うことだ。この場合、月々の支払いから解放される家計上の余裕や、一台の完成品を使い切る満足感を得られる。クルマへの愛着や物質的な充実を重視する人にとっては、納得のいく選択といえるだろう。愛着のある一台を丁寧に扱い、長く乗り続ける暮らしは、所有の喜びを重視する層にとって合理的な判断となる。

もうひとつの道は、クルマを「安全を支えるシステム」として捉え、常に最新の技術を活用しながら運転することだ。一台の機械を最後まで使い切ることは、技術が緩やかに進化していた時代の価値観に近い。現代では、最新の安全性能を放棄することは、潜在的な機会損失につながりかねない。利息として一定のコストを支払い、技術の陳腐化や事故リスクを組織に移す手法は、現代社会での現実的なリスク管理といえる。

どちらの道が、あなたや家族にとって実質的な安心をもたらすか。その判断こそ、経済的な思考力やリスクへの理解の一端を示すことになるだろう。

資産から「機能の利用」への転換

新時代のクルマ所有論と残クレ。

かつて、クルマを所有することは豊かさの象徴であり、一台を長く使い続けることが美徳とされてきた。しかし、技術革新の速度がかつてないレベルで進む現代において、その価値観をそのまま守ることは、個人に負担を強いる場面が増えている。

現金一括購入が一般的だった時代は過ぎ、将来の清算を前提にした支払いが標準となった。これは、クルマが単に資産として価値を保持する対象ではなく、機能の利用という性質に変わったことを示している。今後は、物理的にクルマを持ち続けること以上に、最新の安全機能を享受しながら資産の流動性を維持する視点が重要になる。

残クレは、価格変動や技術の陳腐化といったリスクをメーカーや金融機関に移す仕組みだ。将来の不確実性を個人だけで抱え込む必要はなく、手元資金を金融運用に回しつつ、最新の事故防止機能を利用できる。このやりくりは、現代の生活における合理的な判断のひとつといえる。

予測困難な将来に対して、古いハードウェアを抱え資本を固定化させることは、知らぬ間に機会損失を積み重ねていることにほかならない。物理的な所有に固執せず、常に最新の安全性を選び続ける柔軟さこそ、今後の社会で自身と家族を守る力になるだろう。

生命や将来の稼働能力を何に委ねるかは個人の判断次第だが、古い常識に縛られれば、目に見えない損失を受け入れ続けることになりかねない。変化する市場に応じて安全性を更新し続ける姿勢が、現代社会を生き抜くための不可欠な条件となるのではないか。