「週3~4日」しか車に乗らない人は、なぜ「最も不幸」なのか? 月6万円超の支払いが突きつける“所有の限界”

週3~4日使う人が最も不満

新車購入者の多くが「満足」と答える一方で、どうして最も満たされていない層が存在するのか――カーリース事業、レンタカー事業などを手掛けるクルカ(東京都千代田区)の調査(2026年2月公表)が示したのは、利用頻度の中間に位置する「週3~4日」の層に見られる異様な歪みである。

【画像】「調査結果」を見る!

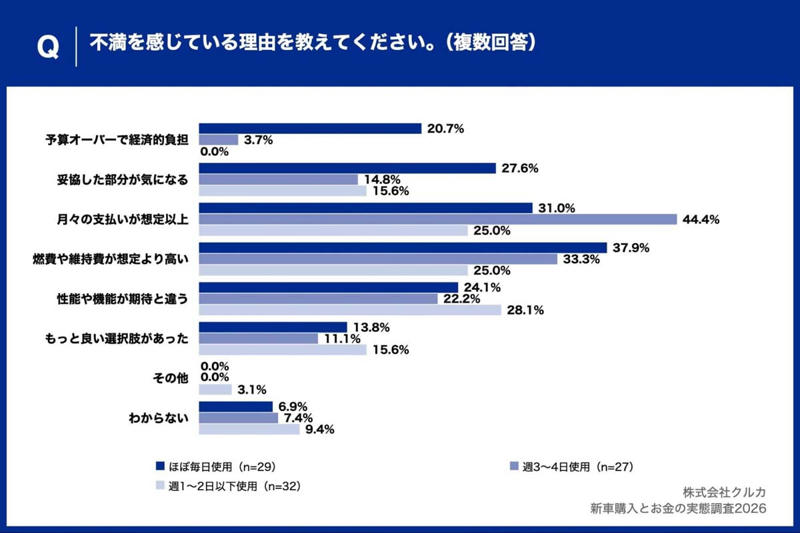

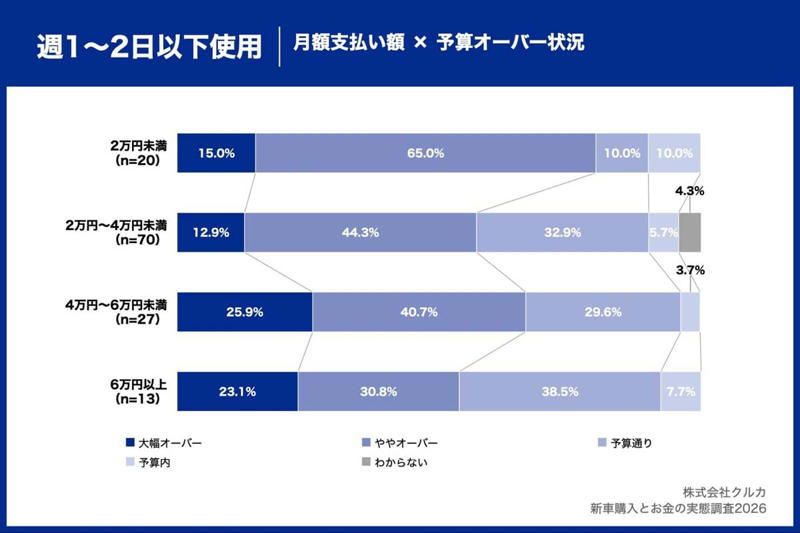

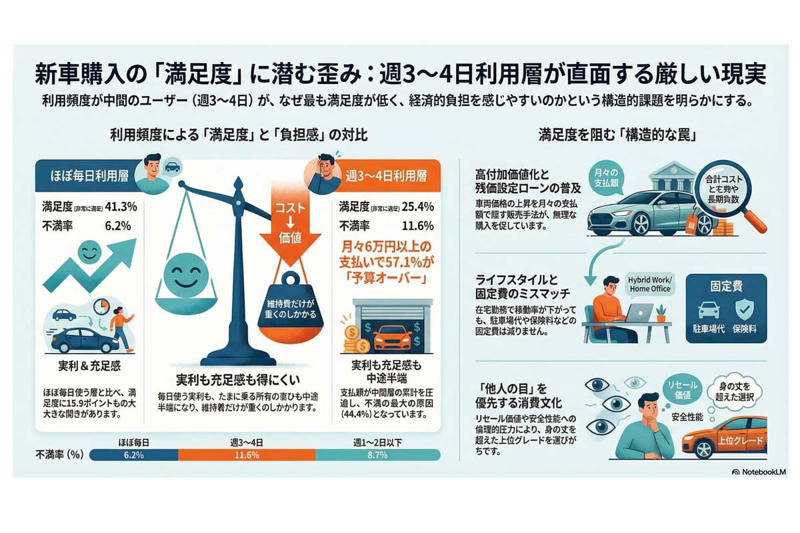

ここでは「非常に満足」と答えた割合が25.4%にとどまり、すべての層のなかで最も低い。満足を阻む理由は、圧倒的に「月々の支払い」(44.4%)に集中していた。さらに、月6万円以上を支払う層では、57.1%が「大幅な予算オーバー」と回答している。

注目すべきは、これは利用頻度の問題ではない点だ。車は今や、価値が下がり続ける現実を突きつける負債でもある。家計の構造、都市の配置、雇用の形態、金融商品の仕組み、そして消費文化が複雑に絡み合うなか、この層は車を動かさない時間でさえ、固定費を自分の労働時間で補うことを強いられている。

移動の自由がそのまま負担となる構図が、確実に存在しているのだ。

満足度の谷

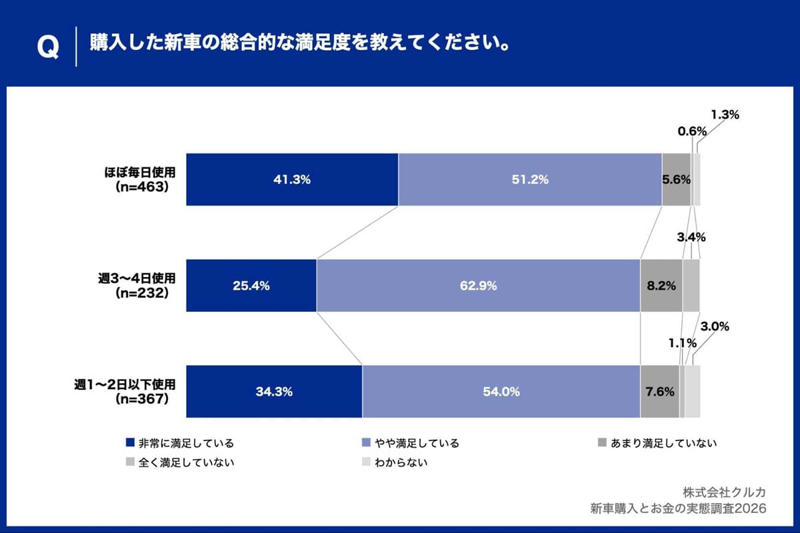

「新車購入とお金の実態調査2026」(画像:クルカ)

調査では、「ほぼ毎日使用」する層の「非常に満足」は41.3%に達する。一方、週3~4日しか使わない層は25.4%にとどまり、15.9ポイントもの差が開いた。不満率も同様で、ほぼ毎日使う層は6.2%、週1~2日以下は8.7%であるのに対し、週3~4日は11.6%と全体で最も高い。浮かび上がるのは、

・車がもたらす価値

・実際に支払う費用

の間に生じた大きな“ズレ”である。毎日車を動かす層は、生活を支える不可欠な基盤として車を捉えており、使用頻度が高いほど固定費も必要経費として納得されやすい。対して、週1~2日しか使わない層は、車を嗜好やステータスの象徴として扱う傾向がある。走行距離が短くとも、所有そのものの充足感がコストをある程度相殺する。

問題の核心は、週3~4日という中間の頻度にある。在宅勤務と出社を使い分け、送迎などを週の半分ほどこなす生活では、車は必要だが支出に見合った移動の価値を実感しにくい。満足度は支払い額ではなく、費用に対して得られる体験の濃さで決まる。

中間層は、所有の高揚感は利用の習慣化で薄れ、支払いの痛みを忘れるほどには活用できていない。実利も充足感も不透明なまま、維持費だけが家計を圧迫する。こうした費用と満足の不一致が、心理的な死角を生み、不満の根源となっている。

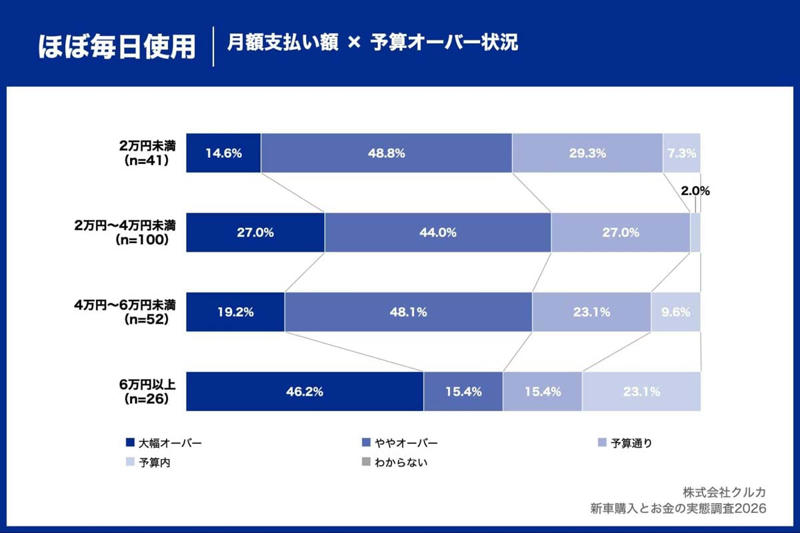

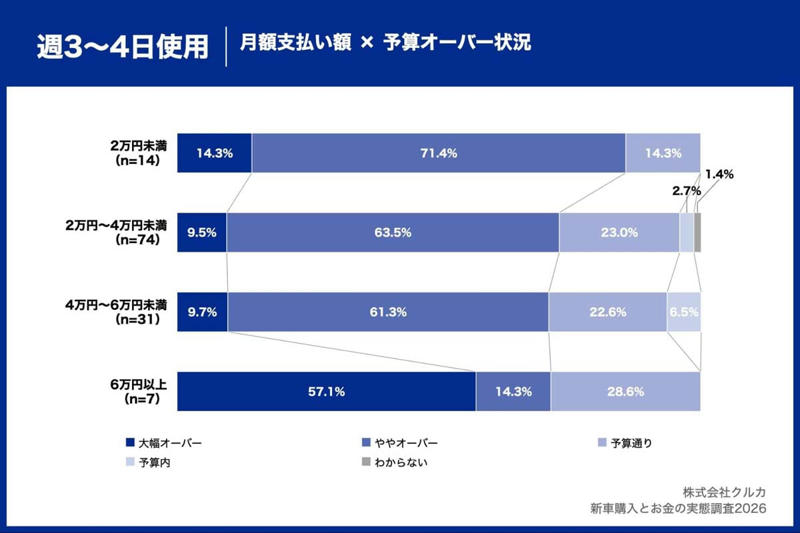

月6万円以上層の予算超過

「新車購入とお金の実態調査2026」(画像:クルカ)

週3~4日使用で月額6万円以上を支払う層では、57.1%が「大幅な予算オーバー」と答えている。この突出した数字は偶然ではないだろう。近年は安全装備の充実や電動化にともない車両価格が上昇しており、残価設定ローンを使って月々の支払額に無理やり収める販売手法が広がっている。

メーカーは利益率の高い高付加価値モデルを優先的に投入し、販売現場では総額よりも月額を前面に出して商談が進む。月6万円という数字は、中間層が日常生活を維持しながらやりくりできるぎりぎりの水準だ。消費者は目の前の支払額だけを見て「手が届く」と感じやすい。ただ契約後に重くのしかかるのは、燃料費や駐車場代、任意保険料、それに維持費用だ。

数年後の車の価値を前提にした支払い形態は、本来この価格を負担できない層にも無理な所有を促している。毎日使う層なら生活コストとして割り切ることも可能だが、週3~4日しか動かさない層にはそうはいかない。車が駐車場で価値を下げていくのを見ながら、自分の将来の収入を支払いに回す現実に直面する。

稼働1回あたりに換算すれば、コスト負担は異常な水準となり、購入時の楽観的な見通しはあっさり崩れる。これは家計管理の問題ではなく、現在の高騰した市場価格と個人所得の離れを示す現象だ。

都市構造と雇用形態の影響

自動車(画像:写真AC)

都市圏では鉄道網が発達し、シェアリングサービスも広がっている。一方で地方では公共交通の衰退が続く。ただ全国的に見ると、完全に車に依存する地域も、全く使わない地域も少なくなり、中間的な状況の地域が増えている。

テレワークの浸透で通勤の回数は減ったが、ゼロになることはまれだ。共働き世帯の増加にともない送迎のニーズは根強く、郊外の大型商業施設は依然として車でのアクセスを前提にした構造を維持している。結果として、「毎日使うわけではないが、手放すこともできない」という層が増えている。

この層は、公共交通の利便性を十分に享受できず、かといって車社会特有の効率性も完全には得られない、制度と生活様式の間に生じた空白のなかに置かれている。20世紀に築かれた、自家用車を前提にした生活圏の枠組みと、21世紀の流動的な働き方との間に摩擦が積み重なり、その生活圏を形作っている。

彼らはデジタルな働き方を追求する一方で、日々の移動手段がなければ生活自体が成り立たない空間に縛られている。在宅勤務で節約できた通勤時間は、車の稼働率が下がったことで維持費という形で相殺される。車の保有は、過去の居住地選択を修正できないがために、退路を断たれた重い維持コストとしての性格を強めているのだ。

消費文化の圧力

「新車購入とお金の実態調査2026」(画像:クルカ)

もうひとつ見過ごせないのは、市場を取り巻く消費文化の影響である。現在の新車市場では、

「安全性能を重視するなら上位グレード」

「リセールを考えるならこの仕様」

「残価設定ローンを利用するならワンランク上」

といった語りが支配的な力を持つ。

ここでは、リセールバリュー(再販価値)を意識するあまり、自分の使い勝手や満足よりも、数年後に車を買う見知らぬ他人の好みを優先する消費行動が日常化している。主体性の欠如した判断が、当たり前のように繰り返されているのだ。

さらに、高度な安全技術の普及は、家族を持つ中間層に「家族の安全を金で犠牲にするのか」という倫理的な圧力を与える。結果として、家計の余力を超えた高額な契約に誘導されることが少なくない。こうして、利用実態と離れた過剰な装備が固定費を押し上げ、消費者は合理的判断だと信じ込む。だが現実には、利用頻度の過大評価や将来収入への楽観、周囲との比較が判断を歪めている。

特に週3~4日使用する層は、日常の利用で感じる実感と、口座から引き落とされる支払いの重みを同時に突きつけられるため、後悔の感情が表に出やすい。毎日使い倒す層は不便を解消する実利で納得し、週1~2日以下の層は所有する喜びで満足感を得られる。ただ、そのどちらの恩恵も十分に享受できない週3~4日層こそ、最も厳しい現実を直視せざるを得ないのである。

勝者と敗者

「新車購入とお金の実態調査2026」(画像:クルカ)

この歪んだ構造で利益を得るのは、高単価モデルの販売で収益を確保するメーカーや、残価設定ローンを拡大して将来の金利収益を囲い込む金融機関、そしてオプション装備で売上を積み上げる販売店である。彼らにとって車はもはや移動の手段ではなく、中間層の将来の可処分所得を確実に取り込むための物理的な債権の器のようになっている。

一方で、この重圧を直接背負うのは、実質賃金が伸び悩むなかで生活の形が流動化した共働き世帯や、郊外に住むハイブリッド勤務者たちだ。困窮しているわけではないが、富裕層のように資産を効率よく回す余裕もない。自らの生活に合わせて賢く使い分けようとしたはずの彼らが、精神的な負荷と、利用の少なさに起因する割高な維持費というふたつの負担を同時に背負わされている。

週3~4日しか使わない層が抱く違和感は、移動そのものの対価ではなく、既存の産業システムを支える費用として自分が消費されているという感覚に根ざしている。家計の柔軟性は限られるのに、固定費だけが増え続ける現状は、中間層の経済的な基盤を確実に蝕んでいるのである。

未来の三つの道

「新車購入とお金の実態調査2026」(画像:クルカ)

今後の市場が向かう方向は、おおむね三つに集約されるだろう。

ひとつめは、所有という形態そのものの縮小である。カーシェアや定額利用の普及にともない、維持費の重さと稼働率の低さに悩む週3~4日層が車を手放す動きが目立つようになる。ここには、生活水準を保つための合理的な判断が色濃く反映されている。

ふたつめは、市場の二極化である。車は、毎日酷使される実用的な道具としての側面と、富裕層が所有すること自体に価値を見出す贅沢品としての側面に分裂し、一般家庭が新車を保有する中間層の領域は次第に消えつつある。

三つめは、過剰な高機能化への反動として、機能を絞った低価格モデルの価値が再評価される局面である。ただ、社会に根付いた「見栄えの良い上位グレードを無理してでも所有する」という消費文化の慣性は強く、合理的な判断を妨げ続ける。こうした価値観が残る限り、将来の家計を圧迫する予算で新車を選び、後に不満を抱く人々は繰り返し生まれる。所有の欲求を、物理的な家計の限界が無理やり引き剥がすまで、この構造的な不幸は解消されないだろう。

半端な合理性の不幸

新車購入満足度の構造的課題。

週3~4日層のユーザーは都市の変化した生活環境、労働の柔軟化、販売戦略の巧妙さ、金融商品の複雑さといった、複数の要素が絡む現実に立たされている。車は生活に不可欠だが、毎日必ず使う必要はない。それでも高額な支払いは例外なく毎月の家計を圧迫する。

調査で示された90.1%の満足度の背後に、どこか拭いきれない違和感が残るのは、この使用実態と支出の不均衡が原因である。目立つのは、もともと車をほとんど使わない層ではない。社会的な制約から所有を避けられず、自分の生活のなかで十分に活用できない現実を、毎月の支払いを通じて思い知らされる層だ。

この層の抱える葛藤と、家計の限界が見せる兆候は、今後の市場の変化を予感させる重要な指標となるだろう。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)