「ディーラーに勧められたので…」残クレ利用者の7割がハマる「全額利息」という沼――なぜ月々の支払いは軽く見えるのか?

残価設定ローンの実態

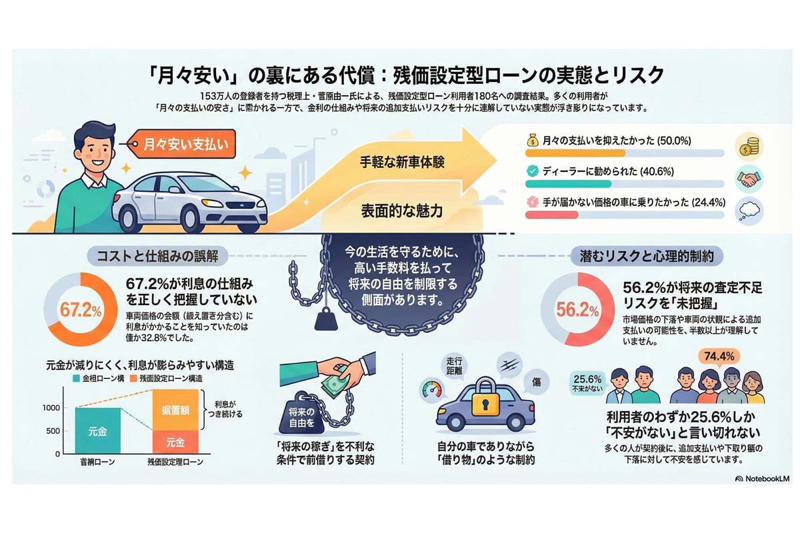

新車を買う場面で当たり前になった残価設定型ローン(残クレ)。その実態について、153万人の登録者を持つYouTubeチャンネルを運営する税理士の菅原由一氏が、全国の利用者180人を対象に調べた。2026年2月に行われたこの調査からは、利用者の思い込みと現実の間に、小さくないズレがあることが浮かび上がってきた。

【画像】4年で108人死亡! 岡山県「人食い用水路」を見る(計10枚)

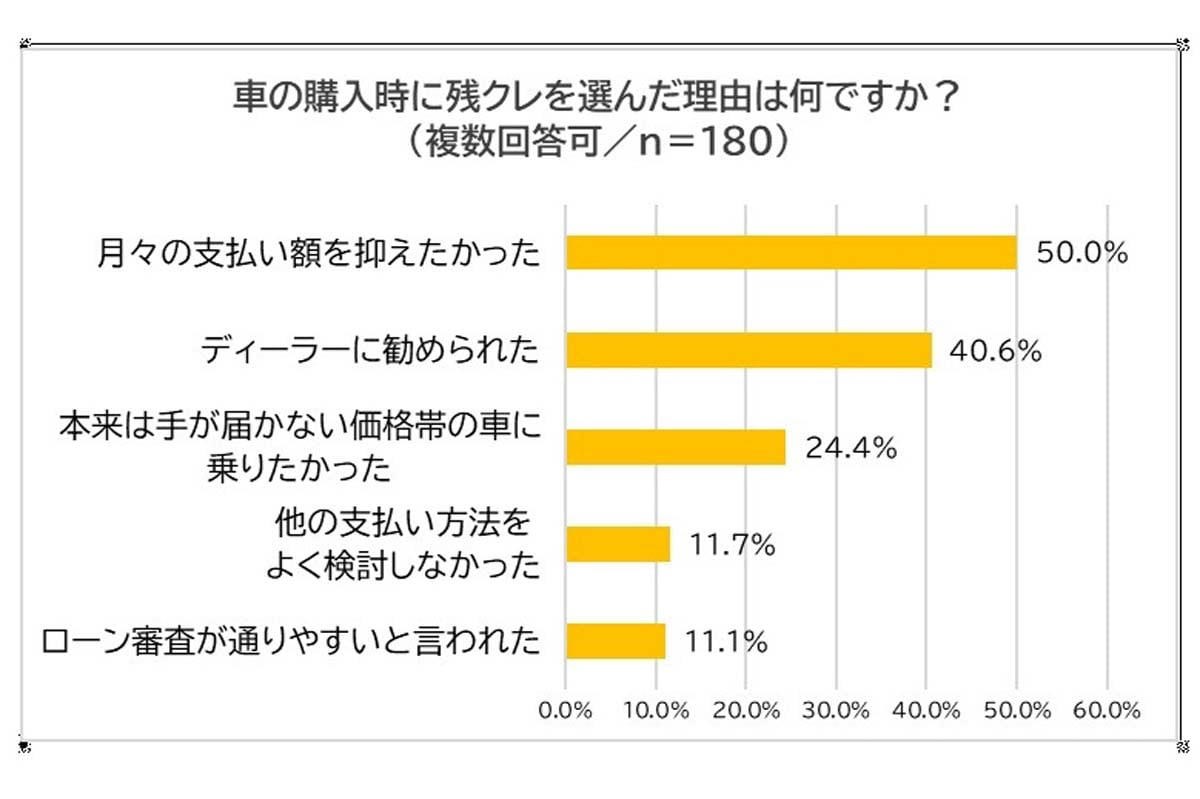

この支払い方を選んだ理由として、半数の50.0%が「月々の支払い額を抑えたかった」と答えている。手元の現金を残しながら新車に乗る。一見すると賢いやりくりに見える。だが、お金の動きを細かく見れば、今の生活を守るために、実はかなり高い手数料を支払っていることになる。月々の負担が軽く見える陰で、将来の稼ぎを今の消費のために、不利な条件で前借りしているわけだ。

また、40.6%が「ディーラーに勧められた」とし、24.4%が「本来は手が届かない価格帯の車に乗りたかった」と答えた。ディーラー側の勧めに乗る形で、自分の稼ぎに見合わない大きな借金を抱えている利用者が少なくないことがわかる。表向きの支払額の低さに目がくらみ、家計のバランスが崩れていることに気づかないまま、判を押しているのが現実のようだ。

論点の分かれ目

車購入時に残クレを利用した全国の男女180人を対象に調査した「利用者の理解度と意識」(画像:株式会社スガワラくん)

残クレをめぐる議論を整理すると、いくつかの視点が浮かび上がる。月々の支払額の低さをどう評価するか、売り場の勧め方に非はないか。そして、中身をよく知らないまま判を押す側のあり方。置かれた立場や考え方によって、この仕組みへの見え方はがらりと変わってくる。

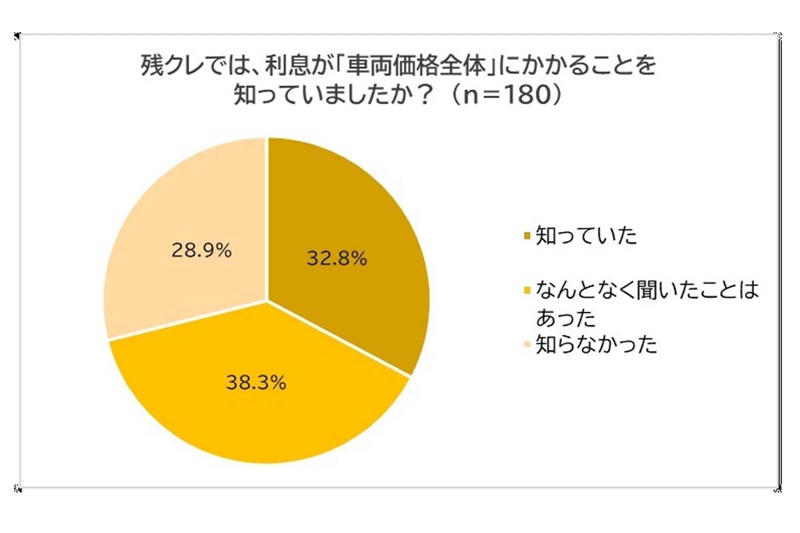

調べによれば、「車両価格全体」に利息がかかることを知っていた利用者は、わずか32.8%だった。あとの

「67.2%」

は、仕組みをよく飲み込まないまま契約を結んだ恐れがある(「なんとなく聞いたことはあった」「知らなかった」)。ふつうのローンであれば、返済が進んで元手が減るにつれて、金利の負担も軽くなっていくものだ。だが、この仕組みは数年後に返す分として据え置いた金額に対しても、全期間を通して利息がつきまとう。つまり、減ることのない大きな元手に対してお金を払い続けるわけで、仕組みそのものが金利を膨らませる形になっている。

手元の現金を残したいという、今のやりくりを優先するなら、月々の負担が軽いこの仕組みは助け舟になるだろう。けれど、払う合計をできるだけ抑えたいという長い目で見れば、かなり損な借り方といわざるを得ない。議論の足並みがそろわないのは、利用者が

・今の支払い

・最後までの合計

のどちらを重く見ているか。その前提が根っこから違うからだ。

ディーラー側の提案

車購入時に残クレを利用した全国の男女180人を対象に調査した「利用者の理解度と意識」(画像:株式会社スガワラくん)

前述のとおり、利用者の40.6%が「ディーラーに勧められた」ことで判を押している。この背景を探ると、ディーラー側の事情が見えてくる。良質な中古車を数年後に確実に手に入れ、さらに次の新車も買ってもらいたいという商売の思惑だ。

数年で乗り換える形にすることで、利用者を特定のお店やブランドに引き留めておく狙いがある。月々の支払いの安さを強調するのは、クルマそのものの値段を比べる目を向けさせないため、という面もあるだろう。

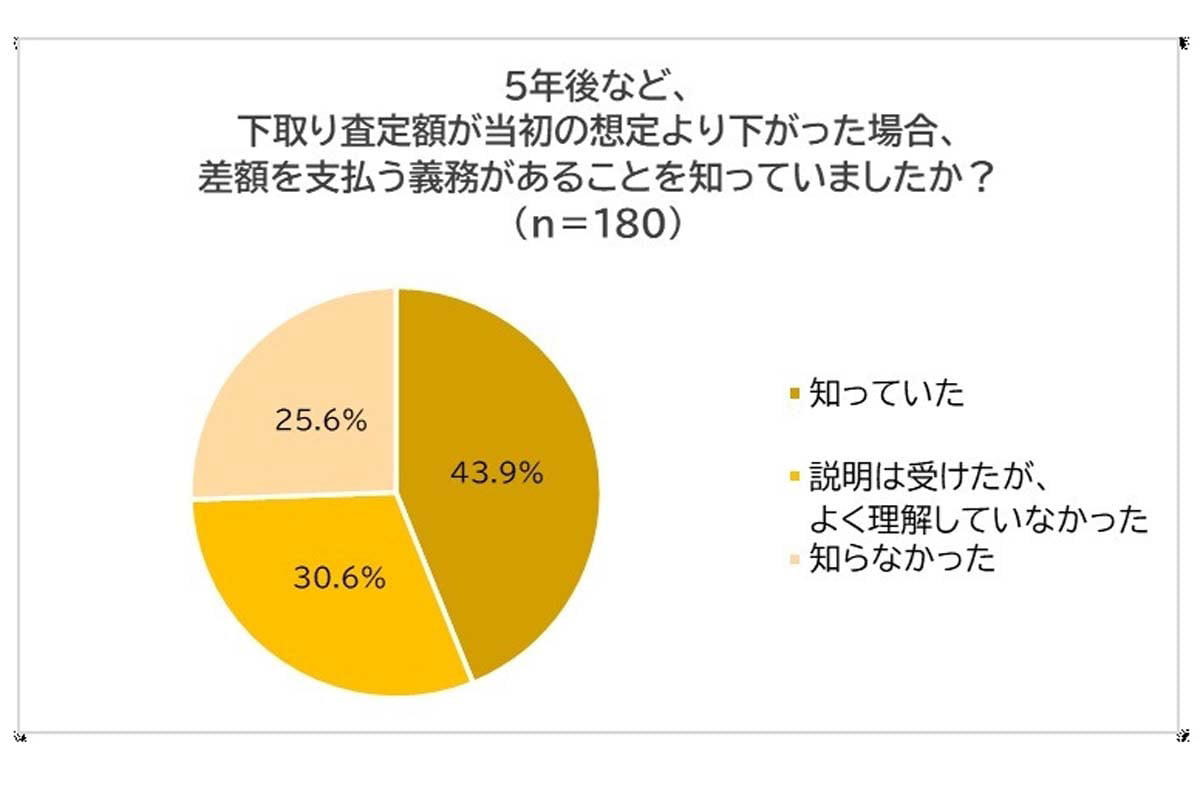

一方で、借りる側は将来に潜むリスクをのみ込めていないようだ。下取りの査定が予想より下がったときに、足りない分を払わなければならないリスクについて、

「説明を受けたが、よく理解していなかった」

「知らなかった」

という人が合わせて56.2%もいた。この数字は重い。一見すると便利な仕組みを提供しているようだが、実際には、

・中古車の相場が下がる不安

・クルマをきれいに保ち続ける重荷

を、使い手に背負わせる形になっている。たとえ現場で話をされていても、その怖さが実感として伝わっていない現実が、ここにはっきりと表れている。

前提条件の違い

車購入時に残クレを利用した全国の男女180人を対象に調査した「利用者の理解度と意識」(画像:株式会社スガワラくん)

残クレが「得」になるかどうかは、その人の家計や、クルマとどう付き合いたいかで大きく変わる。もしお金に余裕があって、一台のクルマを長く乗り潰すつもりなら、別の払い方を選んだ方が最終的な手残りは多くなるだろう。一方で、数年おきに新型に乗り換えたい、あるいは毎月の出費をきっちり一定に保ちたい――といった事情があるなら、この仕組みは頼りになる。

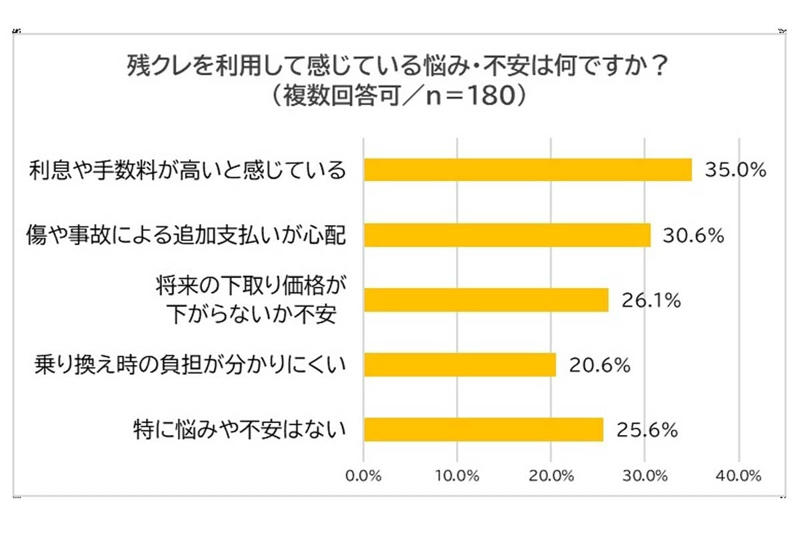

ただ、心に留めておきたいのは、知らないうちに「中古車市場の値下がりリスク」を自分が引き受けていることだ。調べによると、契約したあとに

「傷や事故による追加支払いが心配」

と感じる人は30.6%、「将来の下取り価格が下がらないか不安」という人は26.1%に達している。「価格を保証する」という言葉の裏には、走る距離や傷の有無など、クルマの価値を落とさないための厳しいルールがある。持ち主でありながら、実際には「お店に返すための管理」をさせられているようなものだ。

今の時代、技術が進む速さはすさまじく、数年後の価値を正確に見通すのはプロでも難しい。そんな不確実な要素を、中身をよく知らない前述の56.2%の人たち(「説明を受けたが、よく理解していなかった」「知らなかった」)が背負わされている。これは、自分の財産を運任せにしているのと同じではないか。

お店の人に勧められたからと安易に決めるのではなく、自分の財布事情や、どこまでのリスクなら飲めるのかを、自ら見極めることが欠かせないだろう。

判断の材料

車購入時に残クレを利用した全国の男女180人を対象に調査した「利用者の理解度と意識」(画像:株式会社スガワラくん)

実際に使ってみてから「利息や手数料が高いと感じている」と感じる人が35.0%にのぼっている。これは、初めに期待した「安さ」への思いが、時間が経つにつれて重い負担という現実へ変わったことを物語っている。

もはやクルマは、ただの移動の道具でも自分の財産でもない。いくつもの厳しい条件がついた、借金がついて回る「使う権利」のようなものになっている。今回の調べで見えてきたのは、多くの人が「自分のもの」という感覚を持ちながら、実際には返すときの査定や走る距離に縛られた「借り物」の状態を飲んでいるという、ちぐはぐな姿だ。

「特に悩みや不安はない」といい切れる人は25.6%しかいない。このわずかな人たちと、それ以外の多くの人を分けているのは、自分が今どんな立場に置かれているかをどれだけ正しく見通せているか――という点だろう。

ディーラーが出す「月々いくら」という数字だけを追いかけているうちは、支払いの正体は見えてこない。自分にとって無理のない金額を自分の手で計算し、売る側の都合に流されない判断ができるかどうか。それが、納得のいく結果をつかめるかどうかの境目になる。

選ぶための材料は、すでに目の前の数字のなかに並んでいる。情報を人から与えられたものとして受け取るのではなく、自分の暮らしを守るための計画として読み解く姿勢が欠かせない。毎月の数字、最後に払うことになる合計額、そして将来背負うリスク。これらを自分のものさしで比べ、自分の意志で選ぶ。それが、後で悔やまないための確かな道だ。

「ディーラーに勧められた」ところから始まった話でも、中身を捉え直せば、自分に一番合った答えを見つけ出せるはずだ。

判断の材料

残価設定型ローンの実態とリスク。

クルマを持つことが、これほど複雑な仕組みになった時代はほかにない。昔のように「買う」か「借りる」かといった、分かりやすい二択ではなくなった。便利な方法が次々と現れる一方で、中身をよく知らないまま、イメージのよさだけで大きな決断をしてしまいがちだ。

これから先、技術が進化する勢いはさらに増していくだろう。電気自動車への移り変わりも含め、数年後の価値がどうなっているかはプロでも見通せない。そんな不透明ななかで、お店の勧めをうのみにするのはあまりに心もとない。自分の家計にとって何が一番大切なのか、自分の頭で整理する力がこれまで以上に試されている。

毎月の支払額の低さは、本当の安さとは違う。今のゆとりを買うために、未来の自分からお金を借りているような状態だ。裏側にある仕組みを正しくのみ込んだ上で、あえてそれを選ぶなら、ひとつの賢いやり方といえる。

人からいわれたから動くのではなく、自分のものさしで納得して選ぶ――その当たり前の姿勢こそが、目まぐるしい世のなかで暮らしを守る土台になるはずだ。