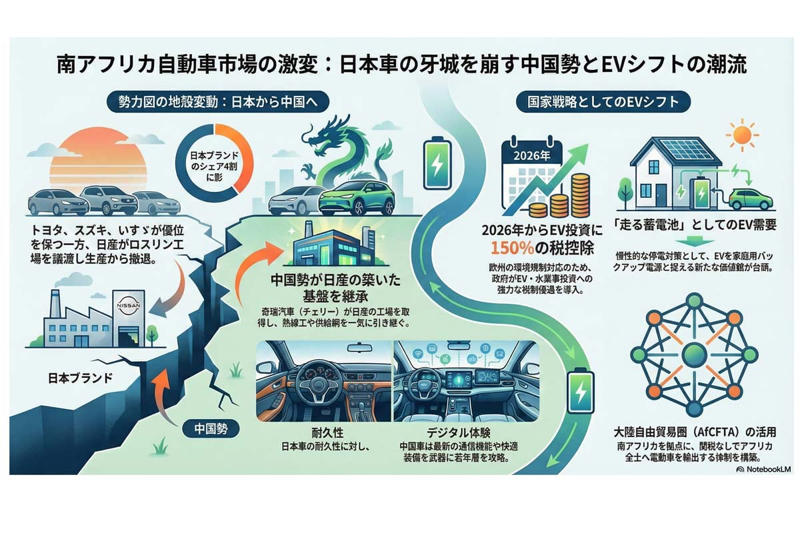

日産が去り、中国が笑う?――シェア4割「日本車王国」崩壊の序曲、現地生産シフトが突きつける辛らつ現実

南アフリカ市場の規模

アフリカ大陸の人口は約16億人にのぼる。およそ30年後には、世界人口の4人にひとり以上がアフリカの人々で占められるという見通しもある。この大陸の最南端に位置するのが、日本の3倍もの国土を持つ南アフリカ共和国だ。人口は約6500万人と日本の半分ほどだが、域内GDPの約20%を占め、大陸第2位の経済規模を持つ。

【画像】ヤンキーが「高級車」に乗れる理由

この国では、自動車への需要が根強く安定している。新興国のなかでも特に、国外への輸出拠点としての存在感が大きい。2025年の新車販売実績は約59万台。メーカー別に見ると、トヨタが24%、スズキが12%、いすゞが4%と、日本勢が全体の

「約4割」

を占めている。数字だけを見れば日本車が優位のようにも映るが、足元では大きな変化が起きている。

日産が2026年1月、ロスリン工場を譲渡すると決めた。現地での生産から身を引くという決断だ。欧米勢ではフォルクスワーゲンが10%、現代・起亜が9%、フォードが6%と続くが、勢いを増しているのが中国勢だ。奇瑞汽車(チェリー・オートモービル)や長城汽車(グレートウォールモーター)がすでに販売上位の10社に食い込んでいる。

日産が長年かけて積み上げてきた熟練工員や部品供給網を、今後は中国メーカーが引き継ぐことになる。日本側がアフリカでの事業を見直す一方で、中国側はここを成長のための足場として位置づけている。その対照的な動きが、今はっきりと表面化した。アフリカ屈指の市場で、日本メーカーがかつて築いた優位性はどう変わるのか。日産の撤退が引き金となり、中国勢との競争が一段と加速していく。

南アフリカの生産拠点

VWの南アフリカ工場(画像:VW南アフリカ)

アフリカを歩けば、どこでも日本車を見かけるといってもいい過ぎではない。中古車を含めた日本ブランドへの信頼は絶大で、走っている車のほとんどが日本車という国も珍しくない。実際、日本からアフリカへ渡る中古車は年間30万台規模にのぼる。だが、こうした「輸入頼み」の景色が、今まさに変わろうとしている。

各国政府が目指しているのは、完成車を外から買うのではなく、自国で新車を組み立てる産業の形だ。工場を動かすことで雇用を増やし、外へ逃げていく外貨を食い止めたい。そんな製造業の自立に向けた意志が背後にある。

もっとも、車をゼロから作るのは容易ではない。中古車の流入を抑え、税金を優遇し、名だたるメーカーの工場を呼び込む必要がある。現在、アフリカで生産拠点と呼べるものを持つのは10か国ほどだが、その多くは部品を運び込んで組み立てるだけという段階だ。そのなかで、南アフリカは別格の存在といえる。国も輸出による外貨獲得を掲げ、補助金や税制優遇を行う一方で、部品の現地調達を促すことで関連産業を育てている。

この地で最も古い歴史を刻んできたのは、1951年に操業を始めたフォルクスワーゲン(VW)である。その後、メルセデス・ベンツやBMW、フォード、現代自動車などが参入し、日本勢ではトヨタといすゞが地位を築き上げてきた。とりわけ、日々の暮らしや物流を支えるピックアップトラックの分野では、日本車の耐久性が高い評価を得ている。

ところが、ここにきて新興の中国メーカーが入り込み始めた。彼らが武器にするのは、日本車が磨いてきた「耐久性」とは別の価値だ。

・最新の通信機能

・快適な車内装備

を標準で盛り込み、市場の隙間を埋めるように浸透している。

さらに、部品の現地調達という高いハードルに対しても、中国勢のやり方は合理的で速い。自国の部品メーカーを丸ごと引き連れて進出することで、条件を軽々とクリアしていく。こうした動きは、既存のメーカーが長年積み上げてきた産業の土台を揺さぶり始めている。

電動化政策と産業転換

ステランティス、南アフリカ産業開発公社、および貿易産業競争省と生産工場建設に関する覚書を締結(画像:ステランティス)

南アフリカ政府が、自動車産業の電動化に向けて大きくかじを切った。その背景にあるのは、強い危機感だ。主な輸出先である欧州などで環境規制が一段と厳しくなるなか、もし対応が遅れれば、国内で作った車が国際市場から弾き出されかねない。

貿易産業競争省は2023年12月、電気自動車(EV)に関する白書を発表した。ここでは、これまでのガソリン車中心から、EVを含む多様な動力源へ移り変わる道筋を示している。2024年度の予算には投資を促す仕組みも盛り込まれた。具体的には、2026年3月からEVや水素車への投資額に対し、150%の税控除を認めるという。さらにハイブリッド車やプラグインハイブリッド車(PHV)を対象にした枠組みの整備も進む。購入者への補助金や、電池生産を支えるための支援も検討されている。

もっとも、この国には慢性的な電力不足という大きな壁がある。頻発する計画停電は、これまでEV普及を阻む最大の要因と見られてきた。しかし、事態は少し意外な方向へ動き始めている。停電が当たり前になるなかで、EVを「走る巨大な蓄電池」として捉え、家庭の電力を補う手段に使おうという関心が高まっているのだ。

こうした変化を捉え、既存の工場でも投資が活発になっている。BMWは2024年からロスリン工場で、輸出向けの「X3」のPHV生産を始めた。フォードもまた、2025年から看板車種であるピックアップトラック「レンジャー」のPHV生産に乗り出している。

新たな動きもある。ステランティスは2026年、東ケープ州で新工場を稼働させる。当初は年5万台、将来的には9万台まで増やす構えだ。2030年までに、地域内で売る車の9割を現地生産にするという高い目標も掲げる。欧米メーカーは南アフリカを、一市場ではなく、アフリカ全体へ車を送り出す重要な拠点として位置づけている。

中国勢の拡大と工場取得

日産の旧ロスリン工場(画像:日産自動車)

南アフリカ政府が電動車の生産と輸出を国の方針に据えたことで、潮目が一気に変わった。この流れに乗って、中国メーカーが驚くべき速さで存在感を強めている。EVで世界をリードする彼らは、電池から駆動部品に至る供給網を自らの手のなかに持っている。政府が電動化の旗を振れば振るほど、中国側に有利な舞台が整っていく。現在、中国勢のシェアは乗用車と商用車を合わせて約15%に達し、年間販売台数は10万台をうかがう勢いだ。

それを象徴するのが、最大手の奇瑞汽車によるロスリン工場の取得である。かつて日産自動車がピックアップトラックを長年作り続けてきた拠点だ。日産は経営立て直し計画「Re:Nissan」の一環として、世界で七つの工場を減らす決断を下したが、その最後の対象となったのがここだった。奇瑞汽車は2026年1月にこの地を手に入れ、設備を新しくした上で、2027年半ばには生産を始めるという。

この動きが持つ意味は重い。日産が長年育てた熟練の働き手や、地元に根付いた部品供給網を、中国側がそっくりそのまま引き継ぐことになるからだ。ゼロから体制を整える手間を省き、一気に生産を立ち上げる。日産が積み上げた基盤を土台に、彼らは一足飛びに成長を遂げようとしている。

他の中国メーカーも歩みを止めていない。第一汽車集団は2014年から商用車を手がけ、北京汽車集団(BAIC)も2025年からピックアップトラックの生産に乗り出した。世界大手の比亜迪(BYD)も、現地生産に向けて政府との話し合いを重ねている。

中国勢の武器は、もはや価格の安さだけではない。先進的なデジタル技術を注いだ車内装備は、従来の日本車とは別の魅力を放ち、現地の若者たちの心を掴み始めている。性能面での底上げも続いており、日本メーカーにとっては、もはや背中を追う相手として無視できない。かつての常識が塗り替えられる日は、すぐそこまで来ている。

アフリカ市場の中古車依存

南アフリカ大統領シリル・ラマポーザ(画像:南アフリカ政府)

アフリカ大陸の路上を見渡せば、今も主役は中古車だ。この地でEVが当たり前の存在として行き渡るまでには、まだ相当な時間がかかるだろう。新車市場がまともに機能しているのは、南アフリカやエジプト、モロッコといった一握りの国々に過ぎない。その限られたパイの中で、EVの現地生産にいち早く動いたのはエジプトだった。政府による手厚い誘致策を追い風に、中国や欧州のメーカーがすでに組み立てを始めている。

対する南アフリカは今、輸入販売の段階から、自国で車を作る形へと移り変わる瀬戸際にある。2025年のEV販売台数は1000台ほどと、数字の上ではまだ少ない。だが、奇瑞汽車やBYDの工場が本格的に稼働すれば、景色は一変するはずだ。中国メーカーにとって、アフリカはもはや「遠い異国」ではない。自国市場の頭打ちや欧州での関税の壁を前に、彼らはこの大陸を次なる成長を担う生産拠点として位置づけている。ここでカギを握るのが、

「アフリカ大陸自由貿易圏(AfCFTA)」

という枠組みだ。この仕組みをうまく使えば、南アフリカの地で作られた車は、関税に縛られることなく大陸の隅々まで送り出すことができる。南アフリカが電動車の入り口としての役割を強めていく。それは同時に、中国メーカーがその流れに乗って、アフリカ全土へと一気に攻め込む道が拓かれることを意味している。

北のエジプトか、南の南アフリカか。どちらが電動化の主導権を握るのか。この拠点争いの行方は、これからのアフリカ市場の勢力図を大きく書き換えることになるだろう。

南アフリカ市場の競争激化

南アフリカ自動車市場の激変。

南アフリカは長い間、将来性のある有望な市場として語られてきた。だが、その位置づけは今、大きく変わりつつある。かつての「期待の星」は、いまや世界中のメーカーが火花を散らす競争の最前線へと姿を変えた。日本、欧州、米国、そして中国。各陣営が入り乱れるなかで、誰が最後に笑うのか。その先行きを見通すことは容易ではないが、戦いはすでに始まっている。

日本メーカーにとって、これまで享受してきた有利な立場は、もはや当たり前に守られる聖域ではない。欧州や米国の勢力が生産への投資を広げ、そこへ中国勢が猛烈な勢いで現地生産を加速させている。市場のルールそのものが、根底から書き換えられたといってもいいだろう。

今後の焦点は、日本勢がこの荒波にどう立ち向かうかにある。中古車の流通を通じて、日本車の耐久性への信頼は大陸の隅々まで行き渡っている。しかし、これからはそれだけでは戦えない。中国勢が仕掛ける低価格攻勢や、スマートフォンのように進化する通信機能を備えた車両に対し、どう対抗軸を打ち出すのか。その真価が問われている。

もっとも、日本勢に勝機がないわけではない。長年にわたる現地生産の積み重ねや、地域に深く根を張った部品供給網は、一朝一夕に崩れるものではない。この基盤を土台にして、国が進める電動化の波に乗り、さらには周辺諸国への輸出を広げていく。そうした粘り強い一歩を積み重ねることができれば、今の立場を守り抜く余地は十分にあるはずだ。

南アフリカ市場でいま起きていることは、この国だけの話にとどまらない。ここでどのような決着がつくのか。その結末は、アフリカ大陸の未来を映し出すだけでなく、新興国全体における日本車の行方を占う重要な指標となるだろう。