「変動金利の住宅ローン」を気軽に組む時代はもう終わった…変動優位は変わらずも専門家が伝えておきたい「将来リスク」

住宅ローンでは変動金利・固定金利ともに上昇が続いている。これから新たに借り入れを行う人の中には、「どちらを選べばいいのか」と悩む人も多いだろう。

住宅ローン比較診断サービス「モゲチェック」を運営するMFSの取締役CMOで、住宅ローンアナリストでもある塩澤崇氏が金利シミュレーションをもとに解説する。

変動と固定の金利差は過去最大

まず結論からお伝えすると、金利の総支払額という観点では、今の環境を踏まえると変動金利の方が有利だと考えています。

ただし、以前のように「変動一択」と断言できる状況ではなくなってきました。思考停止で変動を選ぶフェーズはもう終わったと考えた方がいいでしょう。

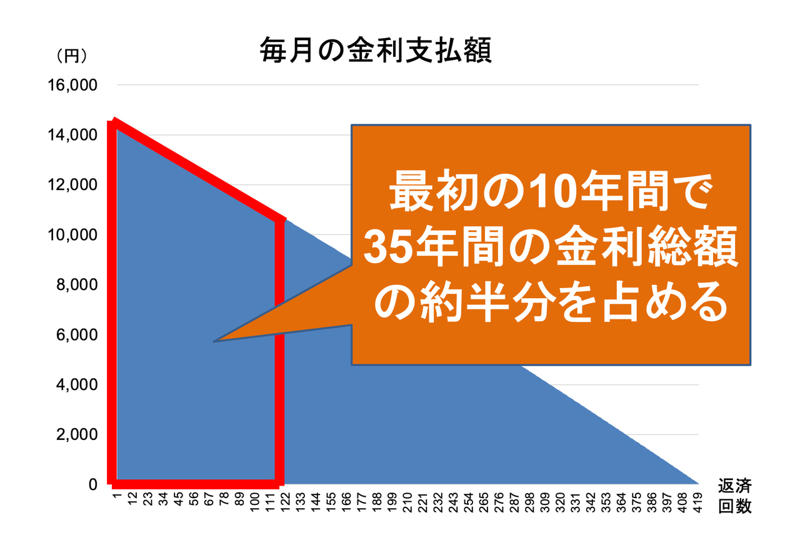

住宅ローンの金利支払いは「残りの元本(残債)×金利」で決まります。残債が多い返済初期ほど金利の負担が大きく、たとえば35年ローンの場合、金利総額のうち約半分は最初の10年間に集中します。

筆者作成

この10年間をいかに低金利で通過するかが、住宅ローン選びの最大のポイントです。

その観点で見ると、現在の状況は変動金利にとって有利な条件が揃っています。

2026年6月上旬時点で変動金利(メガバンク平均:1.082%)と固定金利(フラット35固定:3.21%)の金利差は2.13%と、過去最大級の水準に広がっています。これだけの金利差がある以上、変動金利が多少上昇したとしても、最初の10年間は固定よりも低い水準を維持できる可能性が十分に考えられます。

加えて、市場関係者の多くは政策金利のターミナルレートを1.5〜2%程度と見ており、現在の0.75%からの上昇幅はせいぜい0.75〜1.25%程度と予想しています。現在の2.13%の金利差が完全に埋まる可能性は低いと言えるでしょう。

3つの金利シナリオで徹底比較

金利シミュレーションを行う上で押さえておきたいのが、「金利は永遠に上がり続けるわけではない」ということです。

日本は、過去5回にわたり「欧米利上げ→日本利上げ→原油高→景気後退→日本利下げ」というサイクルを繰り返してきました。今後も景気の波に連動して金利は上がったり下がったりを繰り返すと考えるのが自然でしょう。

そこで、今回は以下の前提条件のもと、政策金利の上下幅に応じて「メインシナリオ」「高金利シナリオ」「超高金利シナリオ」の3パターンで検証してみます。なお、固定金利は現在よりも低い2.5%で計算しています。

【前提条件】

・元本5,000万円、35年間、元利均等払い

・5年125%ルールなし

・変動金利:1%、政策金利と連動

・高金利時代と低金利時代を繰り返す

・固定金利:2.5%

【金利パターン】

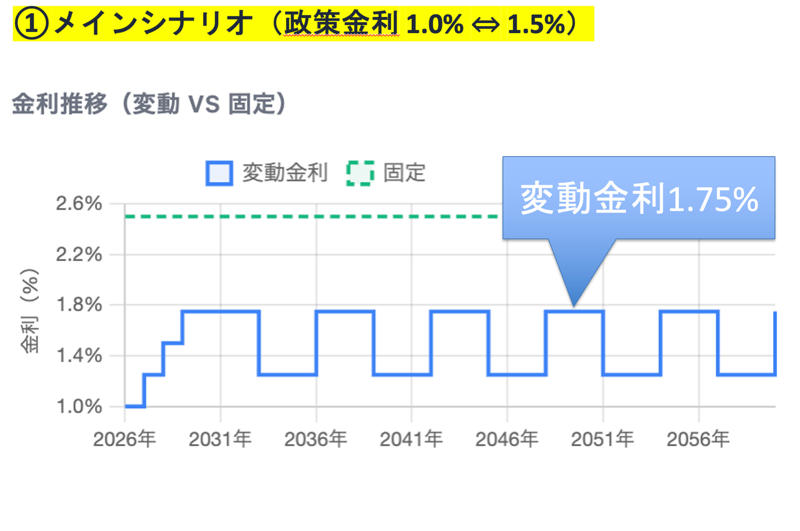

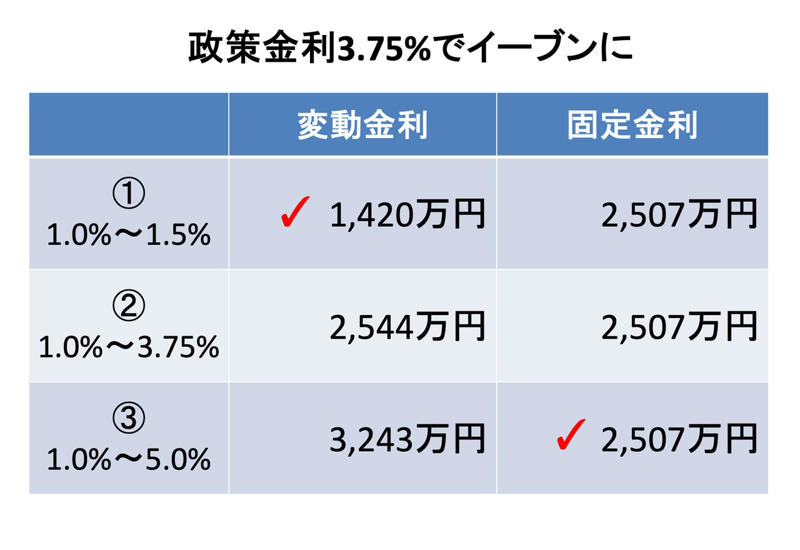

①メインシナリオ:上昇1.5%×3年、下落1.0%×3年

②高金利シナリオ:上昇3.75%×3年、下落1.0%×3年

③超高金利シナリオ:上昇5.0%×3年、下落1.0%×3年

メインシナリオ/筆者作成

各シナリオの金利の総返済額/筆者作成

シミュレーション結果を見ると、政策金利が1.0~1.5%の間で動くメインシナリオでは変動金利が固定金利を約1000万円下回っており、変動金利の方が金利負担が少ない結果となりました。変動と固定がイーブンになるのは、政策金利が3.75%まで上がる高金利シナリオです。

金利は上下のサイクルがあるため、一時的に変動金利が固定を上回る局面があったとしても、その後に下落局面が訪れれば、必ずしも総返済額で変動が固定を上回るとは限りません。

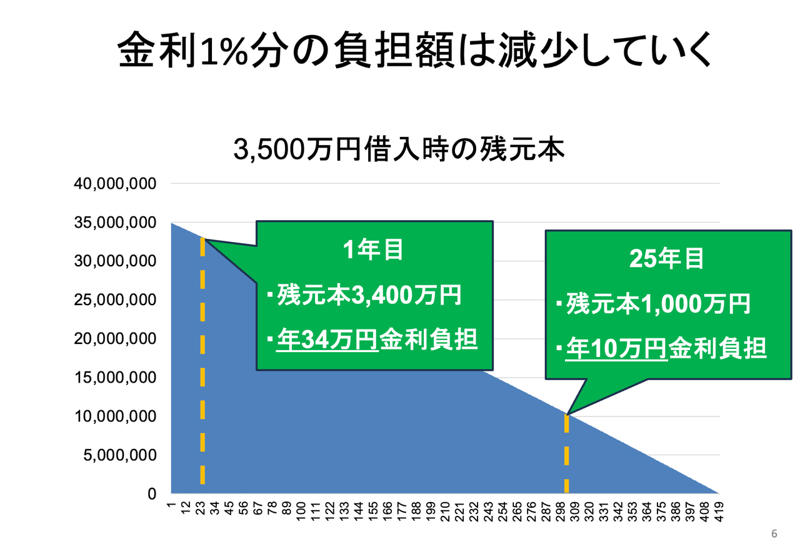

さらに、返済が後期になればなるほど金利上昇のインパクトは小さくなります。住宅ローンの金利支払いは「残りの元本×金利」で決まるため、残債が減るほど金利上昇の影響も和らぐからです。

たとえば元本3500万円の場合、返済1年目に1%金利が上昇すると残債約3400万円に対して年34万円の負担増になりますが、25年目では残債が約1000万円まで減っているため、同じ1%の上昇でも負担増は年10万円にとどまります。

つまり、遠い将来の金利上昇は、感覚的に思うほど怖くないのです。

あなたは変動でも耐えられる?

とはいえ、金利タイプを選ぶ際は金利総額だけで決めるべきではありません。

たとえば先ほどの超高金利シナリオでは、月々の返済額が出発点の約14万円からスパイク的に25万円まで跳ね上がる局面が生じます。総額では変動が有利と分かっていても、この水準の返済に耐えられなければ延滞リスクが生じかねません。

また、世界情勢の不透明さは常につきまといます。ウクライナ戦争やイラン戦争のような争いが今後いつどこで起こり、どのような影響を与えるのか、現時点ではまったく分かりません。

日本国内の経済情勢も同様です。この国では過去20年間、政策金利をまともに上げたことがありません。継続的な利上げを実施した際の経済インパクトに関するデータが乏しく、各国に比べると将来予測が難しいのも事実です。エコノミストによる政策金利の予想ターミナルレートが、上振れする可能性もゼロとは言い切れません。

では、どのような方ならば変動金利を選んでも大丈夫なのか。目安として3つの条件をお伝えしましょう。

会社員、公務員、士業の強さ

会社員・公務員・士業など安定収入があり賃上げも見込める、世帯年収の5倍以内の借入額である、そして長期分散積立投資を実行できる。これらの条件をいずれか満たせる人はまだ変動金利を選んでも問題ありません。

特に、利上げはインフレを背景に行われますから、インフレの恩恵を資産運用で取り込める人は金利上昇への耐久力が高まるでしょう。

一方、自営業者や法人役員など収入が変動しやすい、金利上昇時の返済増加にメンタル的に耐えられない、手元資産が薄く取り崩し先がない。これらのいずれかに当てはまる人は、最初から固定金利を選ぶ方が安心です。

固定金利を選べば当初から高い金利を払うことになりますが、将来の返済額が確定するという安心感はそれ自体に大きな価値があります。

ただし、変動金利を選びたい人は銀行の姿勢が変化しつつあるため注意が必要です。

つづく記事〈“銀行の変心”で欲しい家が買えなくなる恐れも…専門家が「住宅ローン申込みは早めに」と断言するワケ〉で詳しく解説します。

構成/椿慧理