「いまの株価は高すぎる」は本当か…日経平均株価と名目GDPの知られざる関係

「いまの株価は高すぎる」は本当か…日経平均株価と名目GDPの知られざる関係

6月3日に6万8,402円のピークを付けた日経平均株価ですが、その後4,000円程度の調整となっています。そもそも7万円に迫ろうかという株価水準はバブルではないのか。インフレ経済に転換した日本、その名目GDPと整合的な推移をたどってきた日経平均株価ですが、このところ大きく上離れしています。その背景と考え方を整理しました。

※本稿は、6月10日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「「ちゃんと」連動していた日経平均株価と名目GDP。でも、最近の株価上昇は行き過ぎ?」を抜粋・編集しています。

日経平均株価はピークの6万8,402円から4,000円超の調整

月曜日(6月8日)の日経平均株価は前週末比2,563円(3.8%)の大幅安となり、5月22日以来ほぼ半月ぶりとなる6万4,024円で引けました。これで3日続落、6月3日に付けたピークの6万8,402円から4,377円(6.4%)下げたことになります。

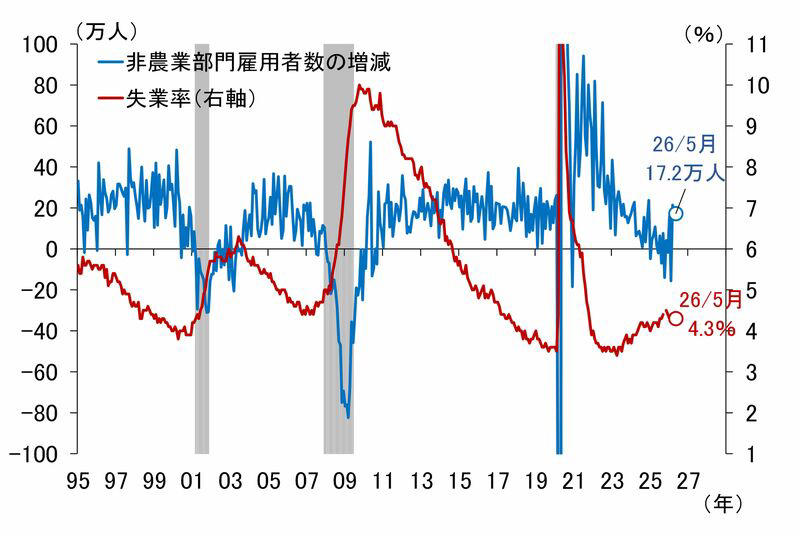

下落のきっかけは米半導体大手ブロードコム(AVGO)株の急落でした。3日に発表された同社の2026年2-4月期決算で売上高が市場見通しに届かず、半導体やメモリー関連株にも売りが波及しました。さらに冷や水を浴びせたのが5日に発表された5月の米雇用統計です(図表1)。

<図表1 米雇用統計>

注:シャドーは米国の景気後退期

出所:ブルームバーグ、NBER、楽天証券経済研究所作成

非農業部門雇用者数の増減幅が市場予想(8万〜11万人)を大幅に上回る17万2,000人となり、米国の労働市場は予想以上に堅調として、米連邦準備制度理事会(FRB)の次の一手が利下げではなく利上げとの見方が一気に強まりました。

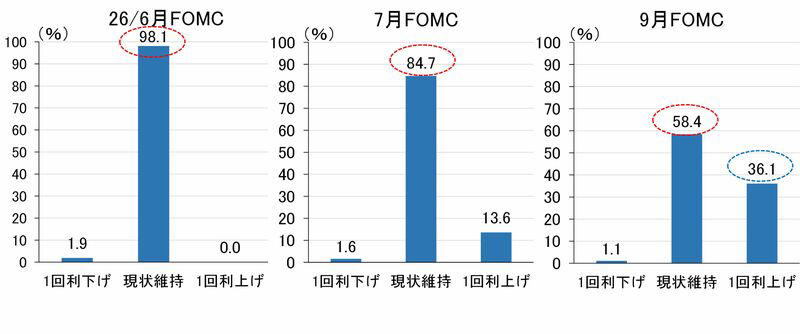

米金利先物から将来の政策金利を予想するシカゴ・マーカンタイル取引所(CME)の「フェドウオッチ」によれば(図表2)、7月の米連邦公開市場委員会(FOMC)以降は現状維持の確率が最も高いことはこれまでと変わりませんが、利下げと利上げを比較すると後者の確率の方が高くなっており、9月FOMCの利上げ確率は36.1%まで高まっています。

<図表2 金利先物が織り込むFRBの利上げ・利下げ確率>

注:シャドーは米国の景気後退期。

出所:シカゴ・マーカンタイル取引所(CME)、楽天証券経済研究所作成

今月16〜17日には新たに議長に就任したウォーシュ氏のもとで6月FOMCが開催されますが、その後の記者会見で新議長がどんな発言をするか注目されます。

日経平均株価と名目GDPの推移を比較

このように、足もとの株価調整が米国由来ということであれば、米国の景気やAI相場が変調を来さないかぎり一時的な調整(スピード調整、踊り場)と言えそうですが、本当にそうか少し確認してみましょう。

まず、日経平均株価と日本の名目国内総生産(GDP)の関係です。

企業が将来支払うと予想される配当金をベースに、投資家の要求する利回り(割引率)で割り引いて株価を算出する配当割引モデル(DDM:Dividend Discount Model)にしても、将来生み出されると期待される収益やキャッシュ・フローをリスクに応じた割引率で割り引いて算出する割引キャッシュ・フロー(DCF)モデルにしても、企業の利益や配当が売上に依存し、その売上が経済の付加価値(名目GDP)と関連しているとすれば、株価と名目GDPの間には密接な関係があることになります。

そこで、日経平均株価と日本の名目GDPを比較してみました(図表3)。

<図表3 日経平均株価と名目GDP>

注:シャドーは日本の景気後退期

出所:内閣府、ブルームバーグ、楽天証券経済研究所作成

図表3のように軸を上手に調整して比較すると(一見、いかがわしいやり方に思えますが、計量分析でよく使う最小二乗法などもしょせんは同じ発想です)、日経平均株価と名目GDPはかなりリンクして動いていることが分かります。

ただ、気になるのが足もとにかけてのズレ。四半期データである名目GDPの直近値、2026年1-3月期の675.61兆円と、3月末の日経平均株価5万1,063円は整合的な水準であるように見えますが、その後、日経平均株価は6万8,000円超まで駆け上がりました(図には5月末値を掲載しています)。

仮に2026年4-6月期の名目GDPが10%の急成長となれば、740兆円超となりますので整合性は保てますが、市場エコノミストの見通しは前期比0.1%(ESPフォーキャスト5月調査)程度。とてもそんな高成長は期待できず、日経平均株価が名目GDPから大幅にかい離して上昇していることに疑う余地はありません。この日経平均株価の最近の急上昇は行き過ぎなのでしょうか。

最近の日経平均株価が名目GDPよりオーバーシュートしている二つの理由

なぜ最近の日経平均株価が名目GDPよりオーバーシュートしているのか、その背景として二つの要因が影響していると考えられます。一つは米株の影響、もう一つは成長期待の不連続な高まりです。

まず、米株の影響から見ましょう。図表4は、日経平均株価への影響が大きいと言われるナスダック総合指数との比較になります。

<図表4 日経平均株価とナスダック総合指数>

出所:ブルームバーグ、楽天証券経済研究所作成

ナスダック総合指数は、アップル(AAPL)やエヌビディア(NVDA)、マイクロソフト(MSFT)といった世界的巨大テック企業を含み、東京エレクトロン(8035)やアドバンテスト(6857)、ソフトバンクグループ(9984)といった半導体・ハイテク関連株のウエートの大きい日経平均株価と、銘柄構成の面で共通点があります。

ナスダック総合指数はここ1年で4割を超える上昇を演じており、日経平均株価の急騰に大きな影響を及ぼした可能性があります。図は割愛しましたが、両指数の相関係数を計測しても、最近0.9を超える水準まで高まっています。

二つ目は成長期待の不連続な高まりです。少しテクニカルな話になりますが、前述の割引キャッシュ・フロー(DCF)モデルに戻って話をしましょう。

DCFモデルは以下の式で表されます。

DCFモデルの式

P:株価

D:期待配当(または将来のキャッシュフロー)

r:株主の要求収益率(割引率)

g:利益や配当の名目長期成長率

ここで、市場が想定する長期的な名目成長率(g)が、例えば0%から3%へ上方修正されたとしましょう。仮に期待配当(D)が100、割引率(r)が5%なら、名目成長率(g)が0%から3%に上がると、株価は2,000(=100/(0.05-0))から5,000(=100/(0.05-0.03))へ、なんと2.5倍になります。

このように、少しの名目成長率の上振れが株価の非線形的な大幅上昇につながることがあるわけですが、最近のAI革命や賃金上昇などによって「日本経済がようやくデフレから完全に脱却し、成長するインフレ経済に転換した」という期待(g)が不連続に高まり、名目GDPの現実の伸び以上に非線形的な株価急上昇をもたらしている可能性は十分考えられます。

現在の株高に対する考え方と対応

以上のように、ここ数年の日経平均株価の上昇は、日本がインフレ経済へ移行したことに伴う名目GDPの増加とおおむね整合的であり、昨年以降の名目GDP成長率を大幅に上回る日経平均株価の急上昇についても、米株の影響や名目成長に対する期待の高まりによって説明が可能です。

従って、最近の株価上昇を、予想株価収益率(PER)が60~70倍(現在は16~18倍)、株価純資産倍率(PBR)が5倍程度(現在は1.5~2倍程度)だった1989年ごろのバブル期と同じように論じるのは無理があります。ただ、そうはいっても日経平均株価が未踏の高値圏にあることは事実であり、急落するリスクがないか意識しておくことは大事です。

上では議論しませんでしたが、そもそも米国の株価がファンダメンタルズに比べ行き過ぎているかもしれませんし、現在の日経平均株価が大幅な円安や海外経済の好調を前提とした期待収益に基づいている場合、将来急激な円高が進行したり、米国をはじめとする世界経済が変調を来せば、期待された収益や成長率が下振れ、株価が大きく調整する可能性は十分にあります。

それは「バブルが弾ける」というより、「過大に見積もっていた将来の期待収益が修正されるプロセス」と呼ぶべきものですけれども、投資家から見れば下落という結果は同じ。

そうしたリスクを念頭に置きながら、どのくらいの時間軸で運用するかにあわせ、「下がったら買う」くらいの落ち着いた気持ちで構えておくのか、あるいは可能な対応を事前にとっておくのか、いま一度検討してみるのも良いかもしれません。

愛宕 伸康/楽天証券経済研究所 チーフエコノミスト

1991年神戸大大学院経済学研究科修了後、日本銀行。政策委員会審議委員スタッフ、物価統計課長、日本経済研究センター主任研究員(チーフフォーキャスター)などを歴任。岡三証券チーフエコノミスト、いちよし証券上席執行役員チーフエコノミストを経て、2023年10月より現職。東京財団政策研究所主席研究員なども兼任。著書に『日本経済 30の論点』日本経済新聞出版(2022年、共著)など。

関連記事

「利上げすると日銀が破綻する」は間違い…「6月利上げ」と「国債買い入れ減額」の行方

石油は必要量の半分しか調達できていない…4月コアCPI&景気ウォッチャー調査に見る「令和のオイルショック」の徴候

「ガソリン補助金」は今すぐやめるべき…エコノミストが日本の石油備蓄量をあらためて計算した結果わかったこと

![①キャップ ¥1,990 , ②シルクプリントスカーフ (各)2,990 , ③ブロードシャツ(¥3,990)・④タックショーツ(¥3,990) , ⑤スーピマコットンオーバーサイズTシャツ(¥2,990)・⑥ワイドショーツ(¥3,990) , ⑦ソックス (各)¥390 , ⑧ドライカノコスリムフィットボーダーポロシャツ ¥2,990 , [WOMEN'S]ストライプミニポロシャツ ¥2,990 , 《オマケの1枚》 , 【大人のユニクロ】元「マルニ」デザイナーによる「ユニクロ エフ・リッソ」最速試着。メンズの「買い」アイテムは?【UNIQLO FRISSO】](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9pbWctcy1tc24tY29tLmFr-YW1haXplZC5uZXQvdGVuYW50L2FtcC9l-bnRpdHlpZC9BQTI1a282Zy5pbWc_dz04-MDA/3195c4785f545981844d7ee686f6a3b7.jpg)