老後の「ふつう」とは?【65歳以上世帯】平均貯蓄額・年金月額・ひと月あたりの生活費をわかりやすく解説

- 65歳以上の無職夫婦世帯、その家計収支の実態とは

- 【65歳以上・無職夫婦世帯】1カ月の家計収支をデータで確認

- 高齢無職夫婦世帯の月間収入はいくら?

- 高齢無職夫婦世帯の月間支出の内訳

- 65歳以上の無職夫婦世帯は貯蓄をいくら保有している?平均額を調査

- 世帯主が65歳以上の無職世帯における貯蓄額の推移と内訳

- 就労状況を問わない「65歳以上世帯全体」の貯蓄額は?

- 【2024年】貯蓄保有額から見る65歳以上世帯の分布状況

- 国民年金・厚生年金の平均受給月額と男女差を解説

- 年金制度ごとの平均月額と個人差が生じる理由

- 国民年金(老齢基礎年金)の平均受給月額

- 厚生年金(国民年金部分を含む)の平均受給月額

- データで見る高齢者世帯の生活意識「ゆとり」と「厳しさ」の実感

- 高齢者世帯の生活実感、半数以上が「苦しい」と回答

- 伸び続ける平均寿命から考える、老後資金計画の重要性

- まとめ:平均データは参考に、自身の状況把握から始めよう

伸び続ける平均寿命から考える、老後資金計画の重要性

老後の「ふつう」とは?【65歳以上世帯】平均貯蓄額・年金月額・ひと月あたりの生活費をわかりやすく解説

6月も中旬に入り、梅雨の気配が感じられる季節となりました。

将来のお金について、漠然とした不安を抱えている方もいらっしゃるかもしれません。

特に60歳代を迎え、リタイア後の生活が現実的になってくると、「周りの人はどれくらいの年金を受け取り、どのような暮らしをしているのだろう」と気になるのではないでしょうか。

この記事では、公的な統計データを基に、65歳以上の無職のご夫婦世帯に焦点を当てます。

平均的な家計の状況や貯蓄額、そして年金の受給額について、多角的に詳しく解説していきます。

平均データはあくまで一つの目安に過ぎませんが、ご自身の状況と比較することで、今後のライフプランを考える上でのヒントが見つかるはずです。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

65歳以上の無職夫婦世帯、その家計収支の実態とは

老後の資金計画を具体的に考えるために、まずは平均的な家計の状況を把握することが大切です。

ここでは、総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を参考に、「65歳以上の夫婦のみの無職世帯」の家計収支について見ていきましょう。

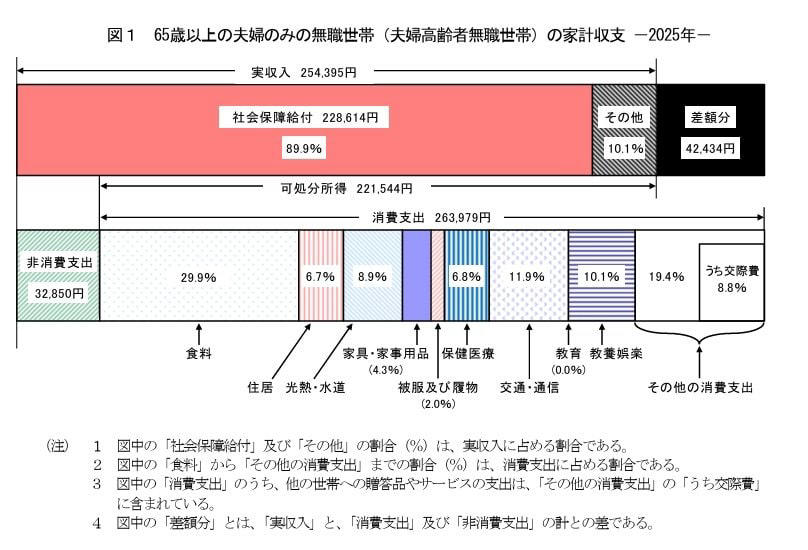

【65歳以上・無職夫婦世帯】1カ月の家計収支をデータで確認

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

高齢無職夫婦世帯の月間収入はいくら?

・収入の合計額:25万4395円

・そのうち社会保障給付(主に年金):22万8614円

高齢無職夫婦世帯の月間支出の内訳

・消費支出(生活費など):26万3979円

・非消費支出(税金・社会保険料など):3万2850円

支出の合計額は29万6829円となります。

このデータによると、1カ月あたりの収入は25万4395円です。

そのうち、約9割にあたる22万8614円が公的年金などの社会保障給付で占められています。

一方、支出の合計額は29万6829円でした。

内訳を見ると、税金や社会保険料といった「非消費支出」が3万2850円、食費や光熱費などの「消費支出」が26万3979円となっています。

このご夫婦の世帯では、毎月およそ4万2000円が不足する計算になり、この赤字分は貯蓄を取り崩して補うことになると考えられます。

65歳以上の無職夫婦世帯は貯蓄をいくら保有している?平均額を調査

次に、世帯主が65歳以上の無職世帯(二人以上の世帯)が、どのくらいの貯蓄を保有しているのか見ていきましょう。

総務省統計局の「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」を参考に確認します。

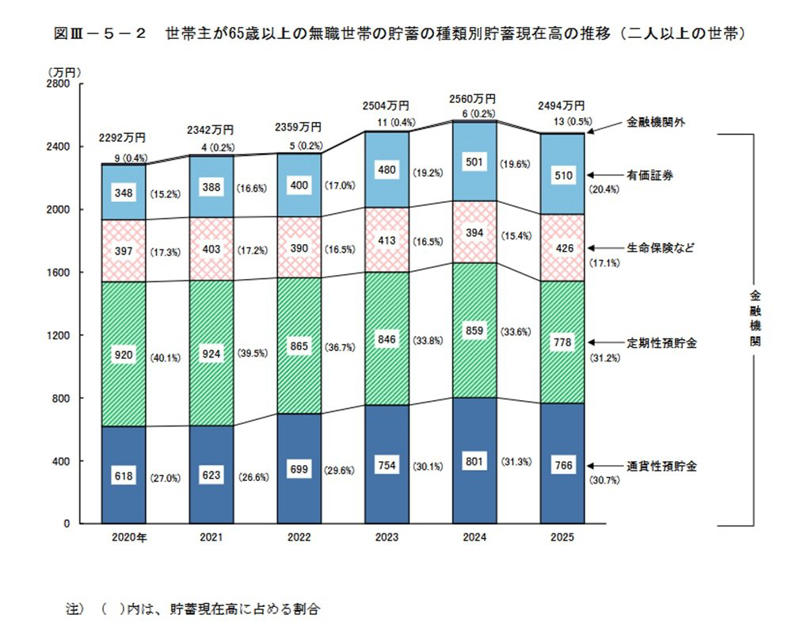

世帯主が65歳以上の無職世帯における貯蓄額の推移と内訳

出所:総務省統計局「家計調査報告(貯蓄・負債編)2025年(令和7年)平均結果の概要(二人以上の世帯)」

最新のデータである2025年時点において、世帯主が65歳以上の無職世帯(二人以上世帯)が保有する貯蓄の平均額は2494万円でした。

この平均貯蓄額は2019年以降、2025年で若干減少しているものの、増加を続けている傾向が見られます。

・2019年:2218万円

・2020年:2292万円

・2021年:2342万円

・2022年:2359万円

・2023年:2504万円

・2024年:2560万円

・2025年:2494万円

ここでいう「貯蓄」には、預貯金だけでなく生命保険や有価証券なども含まれています。

参考として、貯蓄の内訳についても見てみましょう。

【2024年】平均貯蓄額2560万円の詳しい内訳

・通貨性預貯金:801万円(全体の30.7%)

・定期性預貯金:859万円(全体の33.6%)

・生命保険など:394万円(全体の15.4%)

・有価証券:501万円(全体の19.6%)

・金融機関外の貯蓄:6万円(全体の0.2%)

【2025年】平均貯蓄額2560万円の詳しい内訳

・通貨性預貯金:766万円(全体の31.3%)

・定期性預貯金:778万円(全体の31.2%)

・生命保険など:426万円(全体の17.1%)

・有価証券:510万円(全体の20.4%)

・金融機関外の貯蓄:13万円(全体の0.5%)

※通貨性預貯金:普通預金など入出金が自由な預貯金

※有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価)

※金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

就労状況を問わない「65歳以上世帯全体」の貯蓄額は?

前の章では無職の世帯に絞って貯蓄額を確認しました。

この章では、就労している世帯も含む、世帯主が65歳以上の世帯全体の貯蓄額について見ていきます。

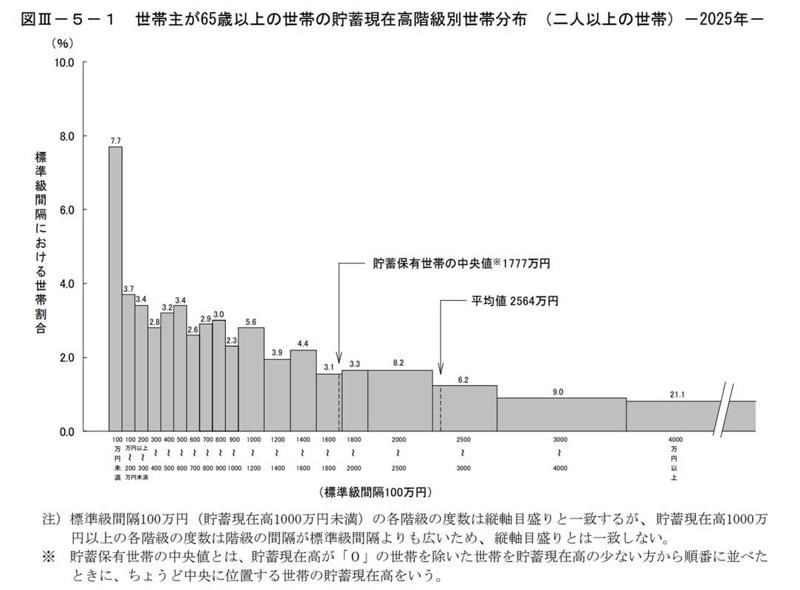

【2024年】貯蓄保有額から見る65歳以上世帯の分布状況

世帯主が65歳以上の世帯「貯蓄分布」

平均値と中央値の差から読み解く貯蓄の実態

・平均値:2564万円

・中央値:1777万円(貯蓄が0円の世帯は除く)

中央値は、データを小さい順に並べたときに、ちょうど中央に位置する値のことです。

今回の調査では、貯蓄額が0円の世帯を除外した数値が用いられています。

平均値と中央値の間には787万円もの差が見られます。

これは、一部の富裕層が平均値を引き上げていることが要因と考えられます。

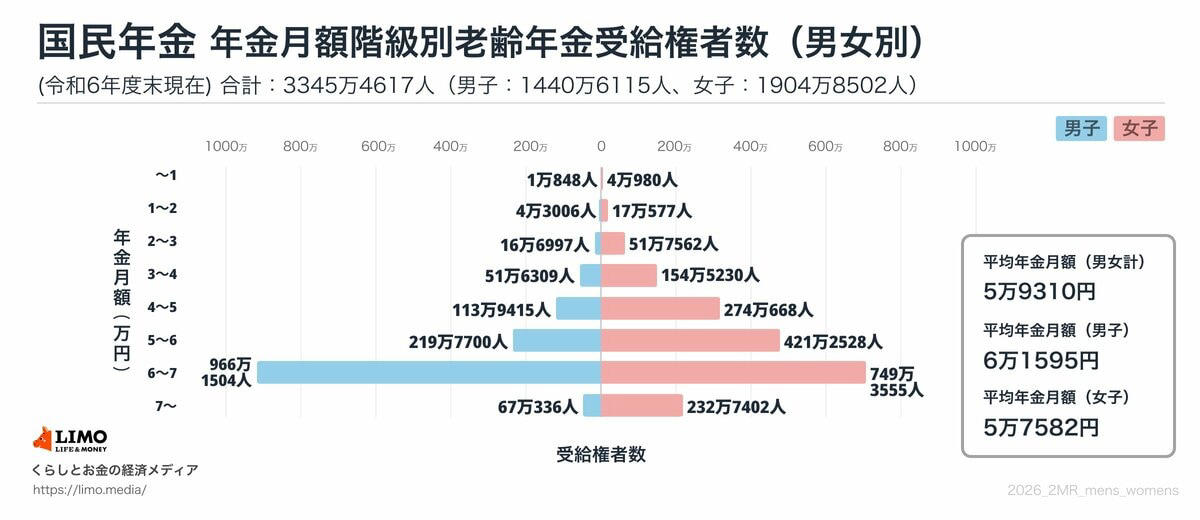

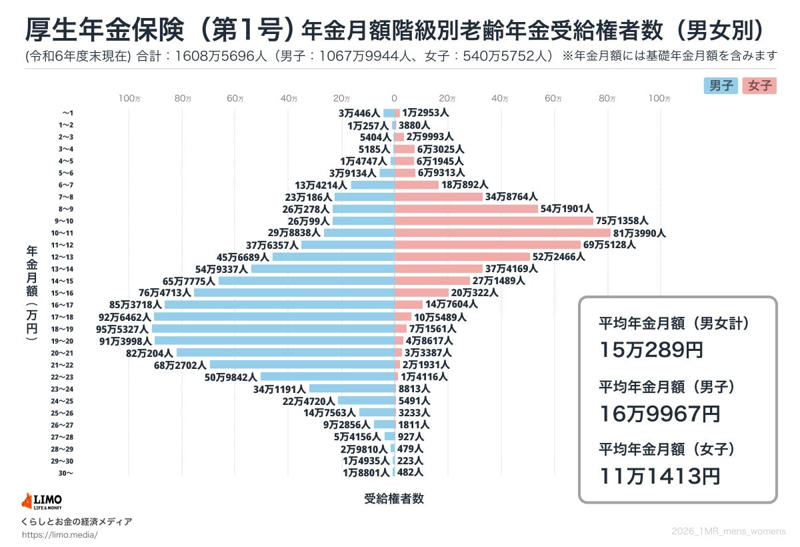

国民年金・厚生年金の平均受給月額と男女差を解説

厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末時点での平均年金月額は以下のようになっています。

※厚生年金の被保険者は第1号から第4号まで区分されています。この記事では、民間企業などに勤務していた方が受け取る「厚生年金保険(第1号)」を「厚生年金」と表記して紹介します。また、厚生年金の月額には、国民年金(老齢基礎年金)の分も含まれています。

年金制度ごとの平均月額と個人差が生じる理由

国民年金の平均年金月額

厚生年金の平均年金月額

国民年金(老齢基礎年金)の平均受給月額

【全体】平均月額:5万9310円

・【男性】平均月額:6万1595円

・【女性】平均月額:5万7582円

厚生年金(国民年金部分を含む)の平均受給月額

【全体】平均月額:15万289円

・【男性】平均月額:16万9967円

・【女性】平均月額:11万1413円

※国民年金(老齢基礎年金)の金額を含みます。

データから、厚生年金の平均受給額が約15万円であることがわかります。

この金額には、基礎年金である国民年金部分も含まれている点に注意が必要です。

厚生年金は、現役時代の収入や加入期間に応じて支給額が変わる仕組みです。

そのため、平均額はあくまで参考値として捉え、ご自身の状況と照らし合わせて考えることが重要になります。

特に女性は働き方が多様化しているため、将来的にこの平均値が大きく変わることも考えられます。

このような状況をふまえると、ご自身の年金受給額を早めに把握し、将来の生活設計に役立てることが大切です。

誕生月に送られてくる「ねんきん定期便」や、オンラインでいつでも確認可能な「ねんきんネット」を利用すると、将来の年金見込み額を具体的に知ることができます。

現状を把握することで、iDeCoやNISAといった制度を活用した資産形成も、より計画的に進めやすくなるでしょう。

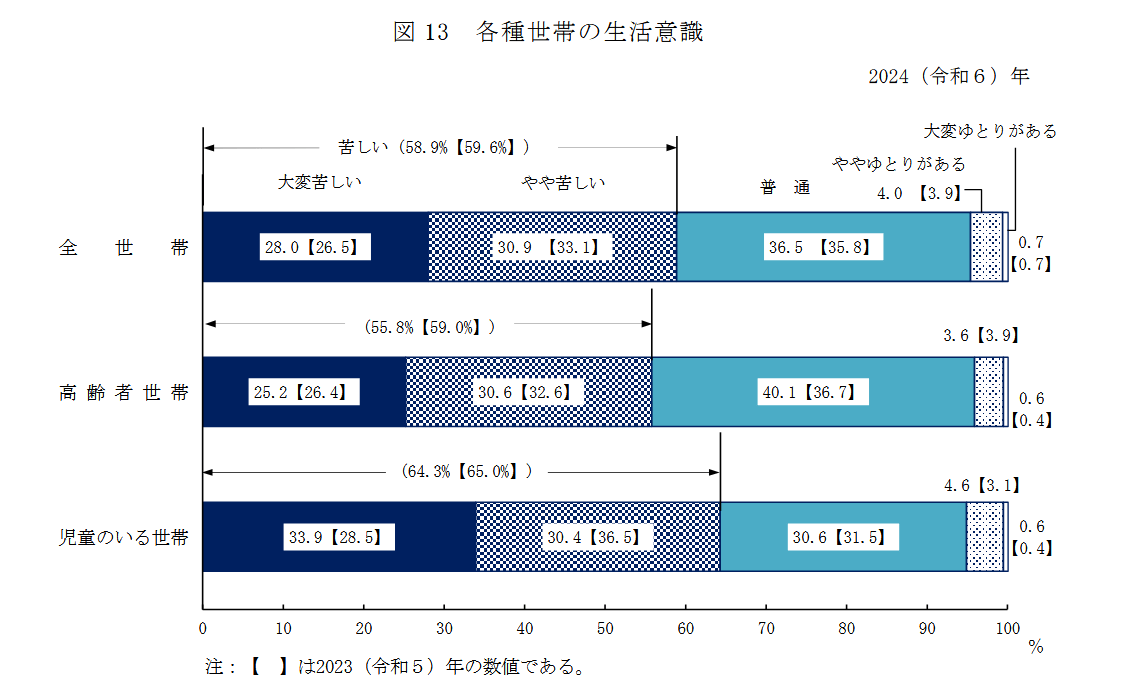

データで見る高齢者世帯の生活意識「ゆとり」と「厳しさ」の実感

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)が生活をどのように感じているか、その実態を見ていきましょう。

※高齢者世帯とは、65歳以上の方のみで構成されるか、または65歳以上の方と18歳未満の方で構成される世帯を指します。

出所:厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

高齢者世帯の生活実感、半数以上が「苦しい」と回答

・大変苦しい:25.2%

・やや苦しい:30.6%

・普通:40.1%

・ややゆとりがある:3.6%

・大変ゆとりがある:0.6%

この調査結果を見ると、シニア世帯の暮らし向きが、経済的な状況によって大きく3つのグループに分かれていることがうかがえます。

まず、全体の半数を超える55.8%が「大変苦しい」または「やや苦しい」と回答しており、日々の暮らしに経済的な厳しさを感じていることがわかります。

その一方で、「ややゆとりがある」「大変ゆとりがある」と答えた世帯は、合わせてもわずか4.2%にとどまりました。

経済的な余裕を感じているシニア世帯は、ごく少数であることがわかります。

そして、これら2つの層の中間に位置するのが、「普通」と回答した40.1%の層です。

この割合は「苦しい」と感じる層よりは少ないものの、「ゆとりがある」層を大幅に上回っています。

経済的に余裕があるとはいえないまでも、堅実に生活している一定数のシニア世帯が、厚い中間層を形成している様子も見て取れます。

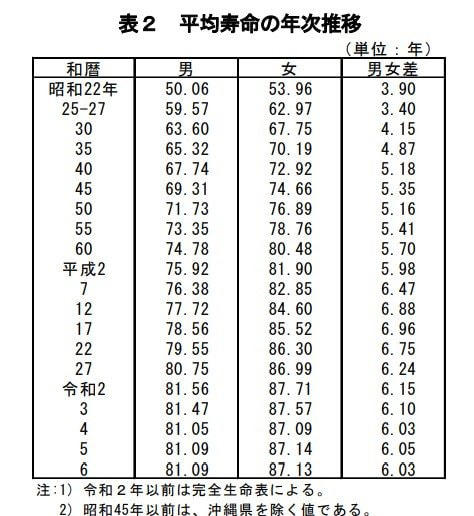

伸び続ける平均寿命から考える、老後資金計画の重要性

私たちは普段「平均寿命」という言葉をよく使いますが、これは0歳時点での平均余命のことを指しています。

厚生労働省が2025年7月25日に発表した「令和6年簡易生命表の概況」によれば、最新の平均寿命は男性で81.09年、女性で87.13年となっています。

前年と比較した場合、男性は横ばい(▲0.00年)でしたが、女性はわずかに短くなりました(▲0.01年)。

また、平均寿命の男女差は6.03年となり、前年よりも▲0.01年とわずかに縮小しています。

過去からの推移も確認してみましょう。

出所:厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

・昭和22年:男50.06 女53.96 男女差3.90

・昭和25-27年: 男59.57 女62.97 男女差3.40

・昭和30年: 男63.60 女67.75 男女差4.15

・昭和35年: 男65.32 女70.19 男女差4.87

・昭和40年: 男67.74 女72.92 男女差5.18

・昭和45年: 男69.31 女74.66 男女差5.35

・昭和50年: 男71.73 女76.89 男女差5.16

・昭和55年: 男73.35 女78.76 男女差5.41

・昭和60年: 男74.78 女80.48 男女差5.70

・平成2年: 男75.92 女81.90 男女差5.98

・平成7年: 男76.38 女82.85 男女差6.47

・平成12年 :男77.72 女84.60 男女差6.88

・平成17年:男78.56 女85.52 男女差6.96

・平成22年:男79.55 女86.30 男女差6.75

・平成27年 男80.75 女86.99 男女差6.24

・令和2年 男81.56 女87.71 男女差6.15

・令和3年 男81.47 女87.57 男女差6.10

・令和4年 男81.05 女87.09 男女差6.03

・令和5年 男81.09 女87.14 男女差6.05

・令和6年 男81.09 女87.13 男女差6.03

長期的なデータを見ると、男女共に平均寿命が大幅に延びていることがわかります。

これにより、「人生100年時代」という言葉がより現実的なものとして感じられます。

長くなった老後の生活を豊かに送るためには、現役のうちから計画的に貯蓄や資産形成を進めること、そして公的年金制度について理解を深めることが重要になるでしょう。

まとめ:平均データは参考に、自身の状況把握から始めよう

今回は、65歳以上の無職夫婦世帯における家計収支、貯蓄額、年金額といった平均的なデータについて解説しました。

公表されているデータからは、公的年金だけでは毎月の支出をカバーできず、不足分を貯蓄で補っている世帯の状況がうかがえます。

また、平均貯蓄額は2500万円を超えていますが、実態をより反映している中央値とは大きな差があります。

これは、一部の資産家が平均値を押し上げているためと考えられます。

重要なのは、このような平均データに一喜一憂するのではなく、ご自身の状況を正しく把握することです。

「ねんきん定期便」や「ねんきんネット」を活用して、将来受け取れる年金額を確認してみましょう。

その上で、現在の家計や貯蓄額と照らし合わせ、今後の生活設計を具体的に考えてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・総務省統計局「家計調査報告(貯蓄・負債編)2025年(令和7年)平均結果の概要(二人以上の世帯)」

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

・総務省統計局「第3 家計調査の貯蓄・負債編の見方」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

・厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

関連記事

今月、6月15日は年金支給日【厚生年金+国民年金】「60万円(月額30万円)以上」もらう人は何%?

【今後の住宅ローン金利はどうなる?】固定金利「フラット35」の推移をチェック《試算》住宅ローン金利が1%上がると月々の返済額はいくら増える?

なぜ三菱UFJ株は金利上昇で逆行高に?元機関投資家が最新決算から読み解く

![①キャップ ¥1,990 , ②シルクプリントスカーフ (各)2,990 , ③ブロードシャツ(¥3,990)・④タックショーツ(¥3,990) , ⑤スーピマコットンオーバーサイズTシャツ(¥2,990)・⑥ワイドショーツ(¥3,990) , ⑦ソックス (各)¥390 , ⑧ドライカノコスリムフィットボーダーポロシャツ ¥2,990 , [WOMEN'S]ストライプミニポロシャツ ¥2,990 , 《オマケの1枚》 , 【大人のユニクロ】元「マルニ」デザイナーによる「ユニクロ エフ・リッソ」最速試着。メンズの「買い」アイテムは?【UNIQLO FRISSO】](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9pbWctcy1tc24tY29tLmFr-YW1haXplZC5uZXQvdGVuYW50L2FtcC9l-bnRpdHlpZC9BQTI1a282Zy5pbWc_dz04-MDA/3195c4785f545981844d7ee686f6a3b7.jpg)