【平均年収400万円で38年間働いた人】厚生年金+国民年金はいくらもらえる?「年金月額の目安」と天引きされる税金・保険料も解説

現在のシニアは「厚生年金+国民年金」をいくら受け取っている?

【平均年収400万円で38年間働いた人】厚生年金+国民年金はいくらもらえる?「年金月額の目安」と天引きされる税金・保険料も解説

老後に受け取る年金は、「どれくらいもらえるのか」「本当に生活できる水準なのか」と気になる方も多いのではないでしょうか。

年金額は単純に年収だけで決まるものではなく、加入している制度や働き方によって大きく変わります。

とくに、国民年金のみか、厚生年金にも加入しているかによって、受給額には大きな差が生じます。

本記事では、日本の公的年金制度の基本を整理したうえで、「平均年収400万円・38年間勤務」という条件をもとに、将来の年金額目安を試算していきます。

また、実際の受給額の分布や、税金・社会保険料による控除の影響にも触れながら、老後資金の現実的な水準を確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

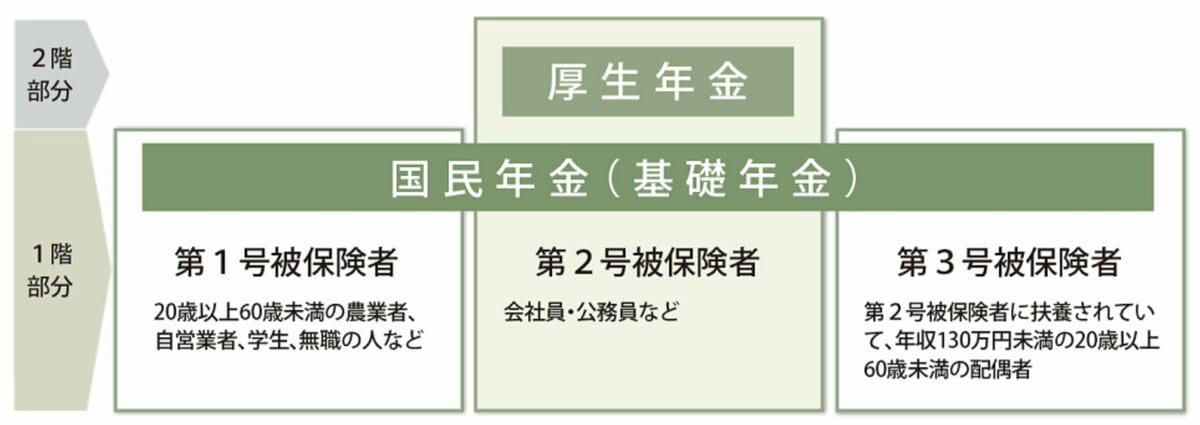

将来受け取れる年金タイプは「国民年金」と「厚生年金」どっち?

平均年収が400万円であっても、38年間の就業期間において厚生年金に加入しているかどうかによって、老後に受け取れる年金額には大きな差が生じます。

そこでまず、公的年金の基本的な仕組みを整理しておきましょう。

日本の公的年金は、国民年金と厚生年金の2階建て構造で成り立っています。

土台となるのが国民年金(基礎年金)であり、その上に上乗せされる形で厚生年金が位置づけられています。

日本の公的年金制度

・第1号被保険者:自営業、学生、無職など

・第2号被保険者:会社員、公務員

・第3号被保険者:第2号被保険者に扶養されている配偶者

国民年金は、日本に居住する20歳以上60歳未満のすべての人が加入対象となる制度です。

保険料は一律であるため、将来受け取る年金額にも大きな差が出にくい仕組みとなっています。

これに対して厚生年金は、国民年金に上乗せされる形で支給される制度で、主に会社員や公務員が加入対象です。

保険料は収入に応じて決まるため、受給額には個人差が生じやすい点が特徴といえます。

次章では、国民年金と厚生年金の両方を受け取るケースを前提に、「平均年収400万円」「勤続38年」という条件のもと、老後に受け取れる年金月額がどの程度になるのかを確認していきます。

平均年収400万円で38年間働いた場合、厚生年金+国民年金はいくらもらえる?

本章では、生涯の平均年収を400万円とし、民間企業で38年間働いたケースを想定して、以下の前提条件のもと老後に受け取れる年金額の目安を試算します。

・2003年4月以降、厚生年金に38年間加入している

・国民年金は20歳から60歳までの40年間のうち、学生期間の2年間は学生納付特例(追納なし)とし、実質納付期間は38年とする

・配偶者および扶養家族はいない

「厚生年金」の受給額はいくら?

厚生年金の受給額は、一定の計算式に基づいて算出されます。

年金額=報酬比例部分+経過的加算+加給年金額

なお、「経過的加算」は、定額部分の額が老齢基礎年金の額を上回る場合にその差額を補填する仕組みであり、「加給年金」は生計を同じくする配偶者や子どもがいる場合に支給される制度です(いずれも所定の要件を満たす必要があります)。

今回の試算では、年金額の中心となる「報酬比例部分」に焦点を当てるため、「経過的加算」と「加給年金額」は含めずに算出しています。

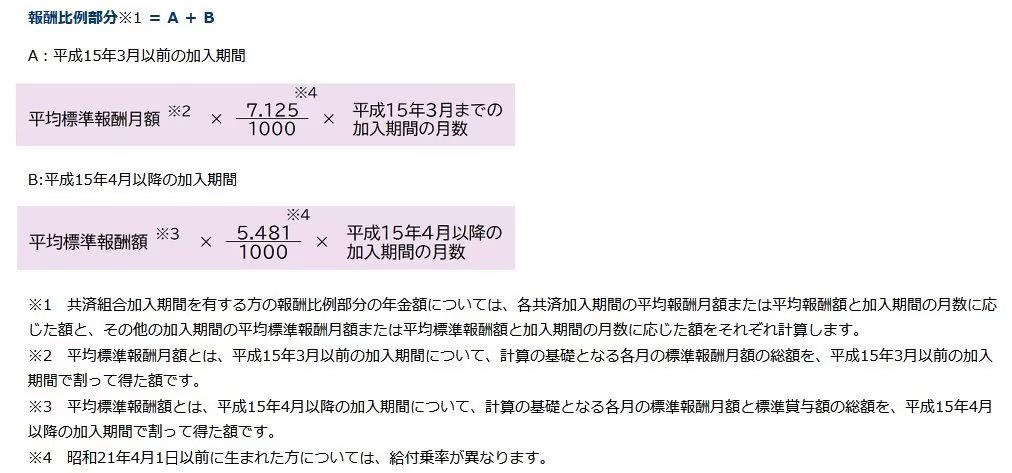

報酬比例部分は、所定の計算式に基づいて算出されます。

報酬比例部分の計算式

報酬比例部分=A+B

・A(2003年3月までの加入期間):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

・B(2003年4月以降の加入期間):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

「平均標準報酬月額」は、平成15年3月以前の加入期間を対象に、各月の標準報酬月額を合計し、加入月数で割ることで求められるものです。

これに対して「平均標準報酬額」は、平成15年4月以降の加入期間について、標準報酬月額と標準賞与額を合計し、その期間の加入月数で割って算出されます。

たとえば、2003年4月以降に38年間厚生年金へ加入し、生涯の平均年収を400万円と仮定すると、賞与を含めた年収を基準にした場合、その12分の1である約33万3000円を平均標準報酬額の目安とみなすことができます。

この条件で簡易的に試算すると、厚生年金の年額はおよそ83万円となります。

「国民年金」の受給額を試算する

厚生年金に加入している人は「第2号被保険者」に該当し、将来は国民年金と厚生年金の両方を受け取る仕組みとなっています。

本章では、基礎となる1階部分である国民年金の受給額について確認していきます。

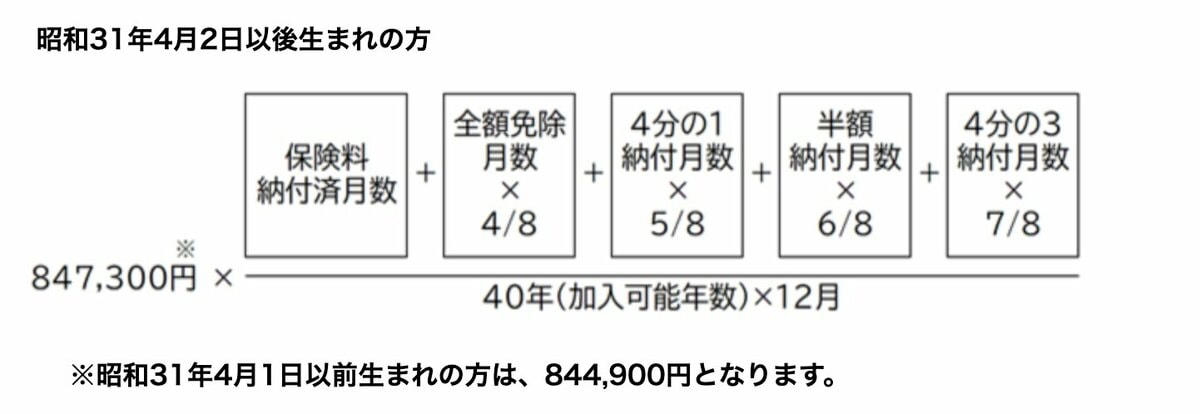

国民年金の受給額は、以下の計算式によって求められます。

国民年金の受給額の計算式

84万7300円に対し、「保険料を納めた月数 ÷ 加入可能年数(12か月換算)」を乗じて算出します(※昭和31年4月2日以後生まれの方が対象)。

仮に、22歳から60歳まで保険料を納付していた期間が38年間(456か月)の場合、国民年金として受け取れる年額は「約80万円」となります。

これらを踏まえると、「年収400万円」で「38年間」働いたケースでは、国民年金と厚生年金を合計した受給額は年額でおよそ163万円となり、月額にすると約13万6000円となります。

現在のシニアは「厚生年金+国民年金」をいくら受け取っている?

前章では、「平均年収400万円」「勤続38年」という条件をもとに、受け取れる年金月額の目安を試算しました。

では、現在実際に年金を受け取っているシニア世代は、どの程度の金額を受給しているのでしょうか。

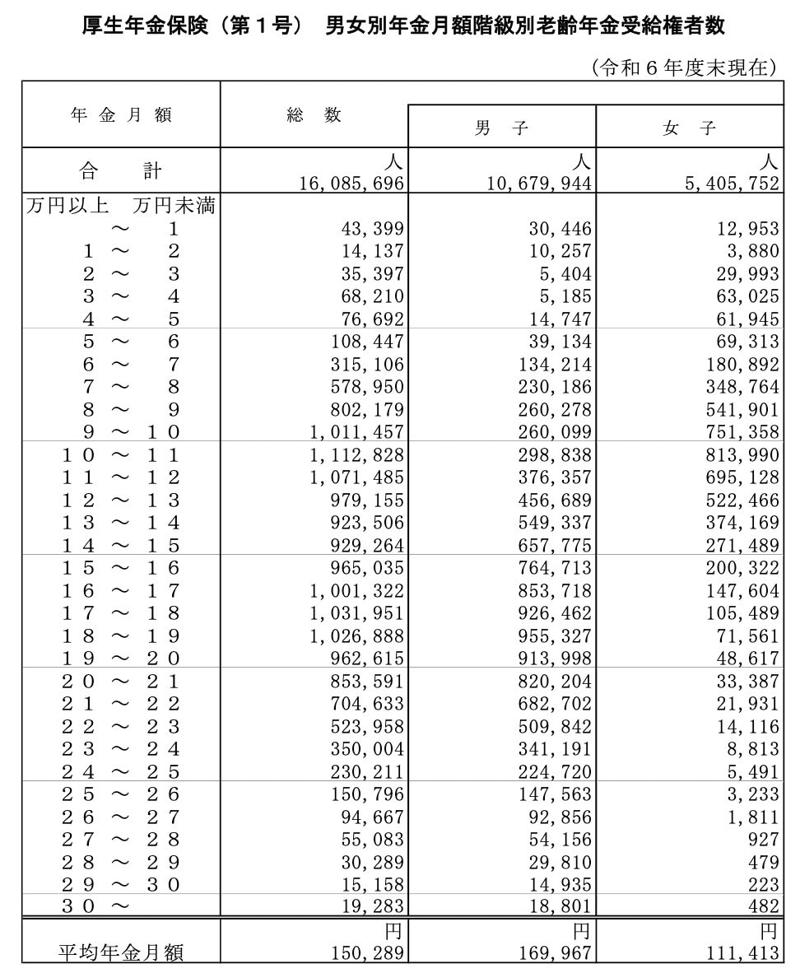

厚生労働省年金局が公表している「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金を含む厚生年金の受給者数は、次のとおり示されています。

国民年金を含む厚生年金の受給者数

・10万円未満の割合:19.0%

・10万円以上の割合:81.0%

・15万円以上の割合:49.8%

・20万円以上の割合:18.8%

・20万円未満の割合:81.2%

・30万円以上の割合:0.12%

国民年金と厚生年金の両方を受給している人のうち、月額15万円以上を受け取っている割合は、全体の約49.8%とおよそ半数にのぼります。

また、今回の試算である「平均年収400万円・38年勤務」に基づく年金月額約13万円を下回る人も、分布データから見ると全体の約38.7%を占めています。

なお、ここでの金額はいずれも額面での数値であり、実際の手取り額は税金や社会保険料が差し引かれる点に注意が必要です。

年金からも「税金・社会保険料」が天引きされているので注意

前章では「平均年収400万円で38年間勤務した場合」を前提に、将来受け取る年金額の目安を示しましたが、そこでの金額はあくまで額面であり、そのまま受け取れるわけではありません。

年金は現役時の給与と同様に、税金や社会保険料が差し引かれる仕組みとなっているため、実際に手元に残る金額は表示額よりも少なくなります。

年金から控除される主な税金や社会保険料としては、次のようなものが挙げられます。

・所得税

・住民税

・健康保険料(国民健康保険料・後期高齢者医療保険料)

・介護保険料

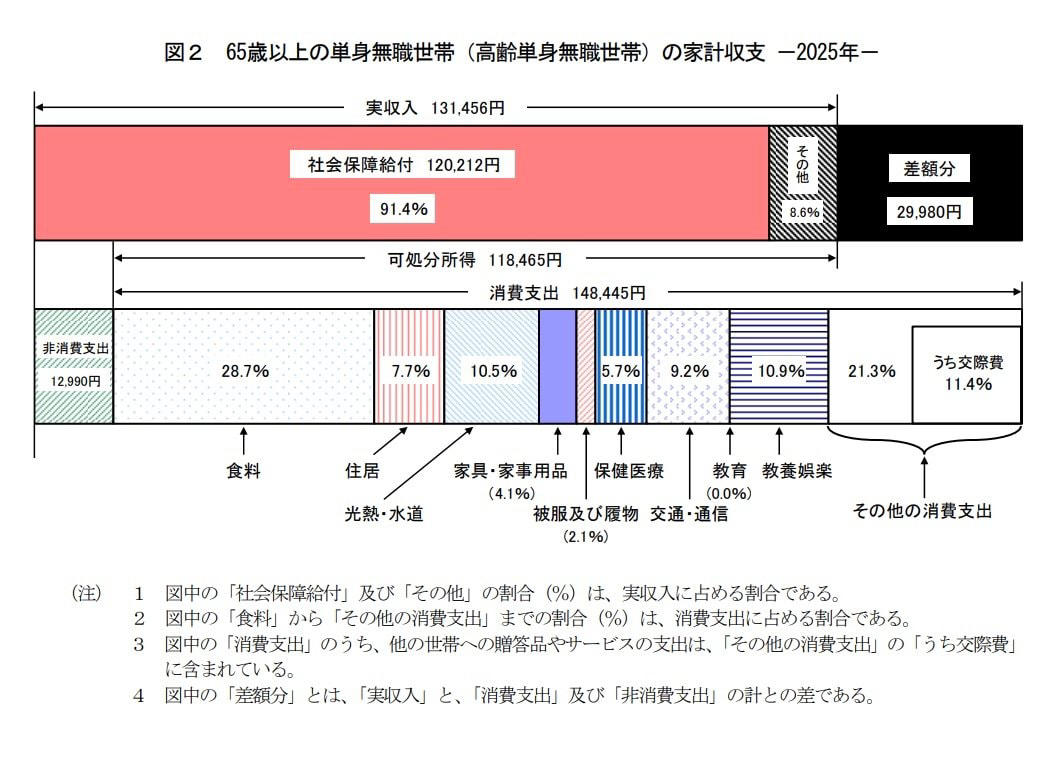

参考として、総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」をもとに、65歳以上の単身無職世帯における収支状況を確認していきます。

65歳以上の単身無職世帯における収支状況

・実収入(額面の金額):13万1456円

・可処分所得(手取り収入):11万8465円

・消費支出:14万8445円

・非消費支出(税金・社会保険料):1万2990円

年金などによる実収入が13万1456円であるのに対し、税金や社会保険料として1万2990円が差し引かれ、最終的に手元に残る金額は11万8465円となります。

控除される金額は、居住地や収入水準、世帯の状況によって異なりますが、目安としては、収入の10%〜15%程度が差し引かれるケースが多いと考えられます。

年金額は「制度・働き方・手取り」をセットで考えよう

本記事では、日本の公的年金制度の基本を整理したうえで、「平均年収400万円・38年間勤務」という条件をもとに、将来の年金額目安を確認しました。

今回の試算では、「平均年収400万円・38年間勤務」という条件のもと、国民年金と厚生年金を合わせた年金月額は約13万6000円となりました。

一方で、実際の受給状況を見ると、15万円以上受け取っている人は約半数である一方、13万円未満の人も一定数存在しており、年金額には個人差があることが分かります。

さらに、年金は額面どおりに受け取れるわけではなく、税金や社会保険料が差し引かれるため、手取りは10%〜15%程度少なくなる点にも注意が必要です。

こうした点を踏まえると、年金額は金額だけでなく、制度の仕組みや実際の手取りまで含めて把握することが重要でしょう。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「は行 報酬比例部分」

・日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

関連記事

【おひとりさまの貯蓄額】30代~60代《年代別の貯蓄額》を一覧で確認!中央値はどれくらい?

次の年金支給日は6月15日【年金一覧表】厚生年金+国民年金「今のシニア」平均受給月額はいくら?分布グラフで見てみる

【MUFG】純利益2.4兆円超。なぜ儲かる?元機関投資家が巨大な収益構造を分解する

![①キャップ ¥1,990 , ②シルクプリントスカーフ (各)2,990 , ③ブロードシャツ(¥3,990)・④タックショーツ(¥3,990) , ⑤スーピマコットンオーバーサイズTシャツ(¥2,990)・⑥ワイドショーツ(¥3,990) , ⑦ソックス (各)¥390 , ⑧ドライカノコスリムフィットボーダーポロシャツ ¥2,990 , [WOMEN'S]ストライプミニポロシャツ ¥2,990 , 《オマケの1枚》 , 【大人のユニクロ】元「マルニ」デザイナーによる「ユニクロ エフ・リッソ」最速試着。メンズの「買い」アイテムは?【UNIQLO FRISSO】](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9pbWctcy1tc24tY29tLmFr-YW1haXplZC5uZXQvdGVuYW50L2FtcC9l-bnRpdHlpZC9BQTI1a282Zy5pbWc_dz04-MDA/3195c4785f545981844d7ee686f6a3b7.jpg)