【後期高齢者医療】2026年度は保険料が「月7989円」に上昇!さらに「子ども・子育て支援金」の上乗せも…医療費窓口「2割負担」の判定フローも解説

高齢者世帯のリアルな所得内訳と支払いが厳しい時の免除制度も見る

【後期高齢者医療】2026年度は保険料が「月7989円」に上昇!さらに「子ども・子育て支援金」の上乗せも…医療費窓口「2割負担」の判定フローも解説

老後の生活を考えるうえで、年金収入や医療費の負担は多くの人にとって気になるテーマではないでしょうか。

とくに75歳以上になると後期高齢者医療制度へ移行し、医療費の自己負担割合や保険料の仕組みが現役世代とは異なります。

そのため、収入の状況によっては家計への影響が大きくなることもあります。

本記事では、高齢者世帯の所得の実態を確認するとともに、後期高齢者医療制度の仕組みや医療費の自己負担割合、2割負担となる所得基準について詳しく見ていきます。

老後の家計を考える際の参考として役立ててください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

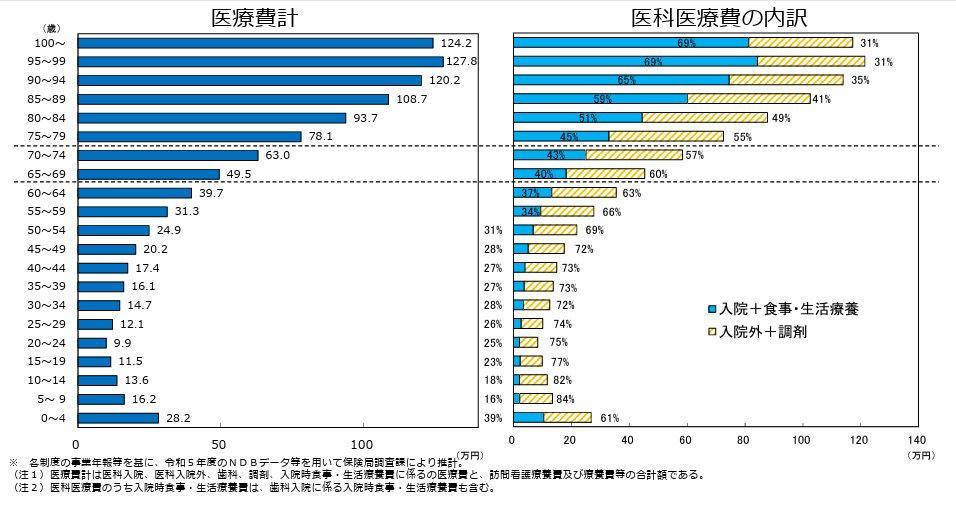

【年代別でチェック】シニアの1人当たり医療費はどれくらいかかる?

年齢階級別1人当たり医療費(令和5年度、医療保険制度分)

シニア世代の医療費は、年齢が上がるにつれて増加していく傾向があります。

厚生労働省「年齢階級別1人当たり医療費(令和5年度・医療保険制度分)」をもとに、60歳以上の各年代における1人当たりの医療費総額と、診療費のうち「入院+食事・生活療養」が占める割合を確認してみましょう。

【60歳以上】1人あたり医療費計の推移をチェック

・60~64歳:39万7000円 「入院+食事・生活療養」の割合:37%

・65~69歳:49万5000円 「入院+食事・生活療養」の割合:40%

・70~74歳:63万円 「入院+食事・生活療養」の割合:43%

・75~79歳:78万1000円 「入院+食事・生活療養」の割合:45%

・80~84歳:93万7000円 「入院+食事・生活療養」の割合:51%

・85~89歳:108万7000円 「入院+食事・生活療養」の割合:59%

・90~94歳:120万2000円 「入院+食事・生活療養」の割合:65%

・95~99歳:127万8000円 「入院+食事・生活療養」の割合:69%

・100歳以上:124万2000円 「入院+食事・生活療養」の割合:69%

医療費の総額は、60歳代前半で約39万7000円ですが、90歳代後半になると127万8000円となり、およそ3.2倍に膨らみます。

この増加の主な要因となっているのが、「入院+食事・生活療養」に伴う支出です。

70歳代までは外来中心の医療が多いものの、80歳を超えると医療費の半分以上を入院関連の費用が占め、90歳代後半や100歳以上ではその割合が7割近く(69%)に達します。

高額療養費制度を利用した場合でも、月ごとの自己負担上限に加え、食事代や差額ベッド代(全額自己負担)などの支払いが続く点には注意が必要です。

また、介護にかかる費用については、生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」によれば、一時的な費用(※1)の合計が平均47万円、毎月の支出は平均で6.7万円(※2)とされています。

実際の負担額は、要介護度や介護を受ける場所によって大きく異なる場合があります。

厚生労働省「令和6年簡易生命表」によると、平均寿命は男性が81.09歳、女性が87.13歳となっています。

長寿化が進む中でのライフプランには、入院の長期化や介護に必要となる費用、さらにその間の生活を支えるための備えといった視点が欠かせないといえるでしょう。

※1:住宅改造や介護用ベッドの購入費など

※2:いずれも公的介護保険サービスの自己負担費用を含む

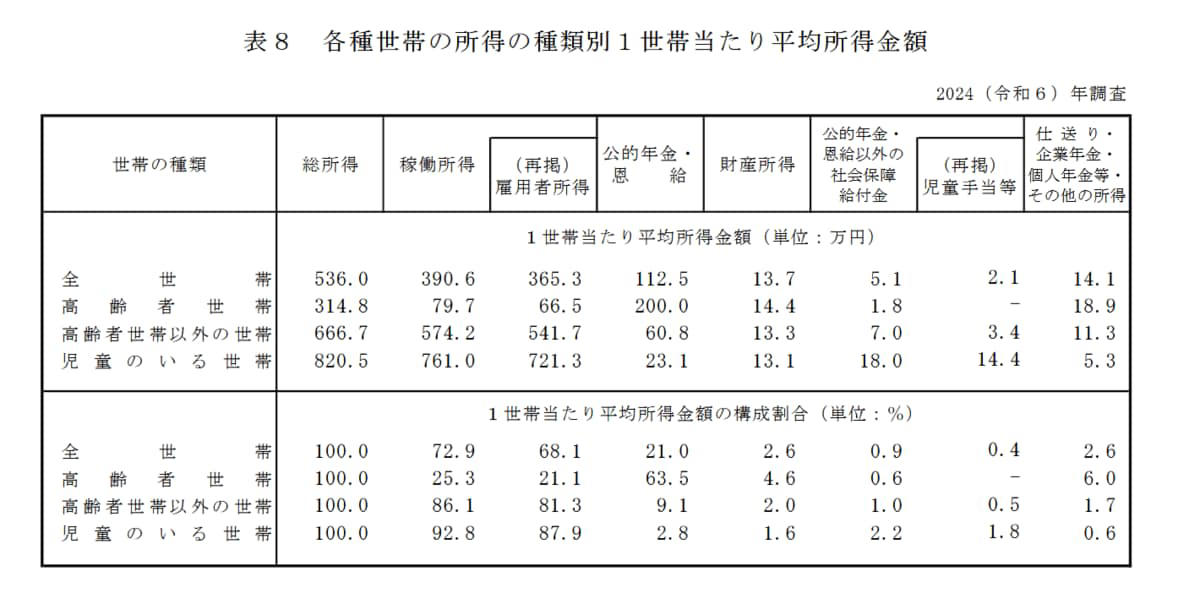

高齢者世帯の「平均所得」はどのくらい?

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯(※)の年間平均所得は314万8000円となっており、月額換算では約26万円です。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

高齢者の年間所得の平均

高齢者世帯の所得の内訳を見る

総所得:314万8000円 (100.0%)

【内訳】(カッコ内は総所得に占める割合)

・稼働所得:79万7000円(25.3%)

・公的年金・恩給:200万円(63.5%)

・財産所得:14万4000円 (4.6%)

・公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

・仕送り・企業年金・個人年金等・その他の所得:18万9000円(6.0%)

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

所得の内訳を見ると、最も大きな割合を占めているのは公的年金・恩給で、年間200万円と全体の63.5%に達しており、月額に換算すると約16万6000円です。

次に多いのが雇用者所得で、年間66万5000円、月額では約5万5000円となり、全体の21.1%を占めています。

この結果から、高齢者世帯の家計は公的年金を主な収入源としながら、働いて得る収入がそれを支えている状況がうかがえます。

次に、75歳以上の人などが加入する後期高齢者医療制度について、その対象者や保険料の仕組みを見ていきましょう。

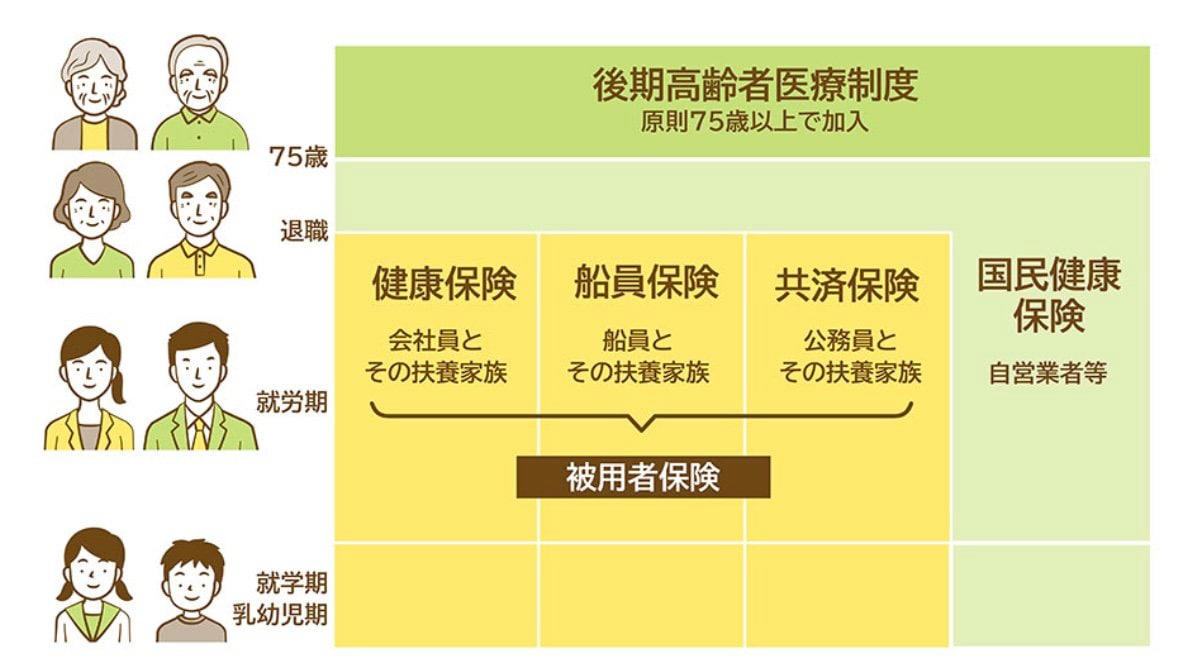

「後期高齢者医療制度」とはどのような制度?

後期高齢者医療制度は、公的医療保険制度のひとつで、原則として75歳以上の人が加入対象となります。

また、65歳以上74歳以下で一定の障害があると認定された人も対象です。

後期高齢者医療制度とは

75歳になると、これまで加入していた国民健康保険や会社員向けの健康保険、共済組合などから移行し、後期高齢者医療制度に加入することになります。

なお、就労の有無にかかわらず、75歳到達時にこの制度へ移る仕組みです。

保険料は、加入者全員が同じ額を負担する「均等割」と、所得に応じて算出される「所得割」を合計して決定されます。

また、保険料の金額は全国一律ではなく、各都道府県ごとに定められています。

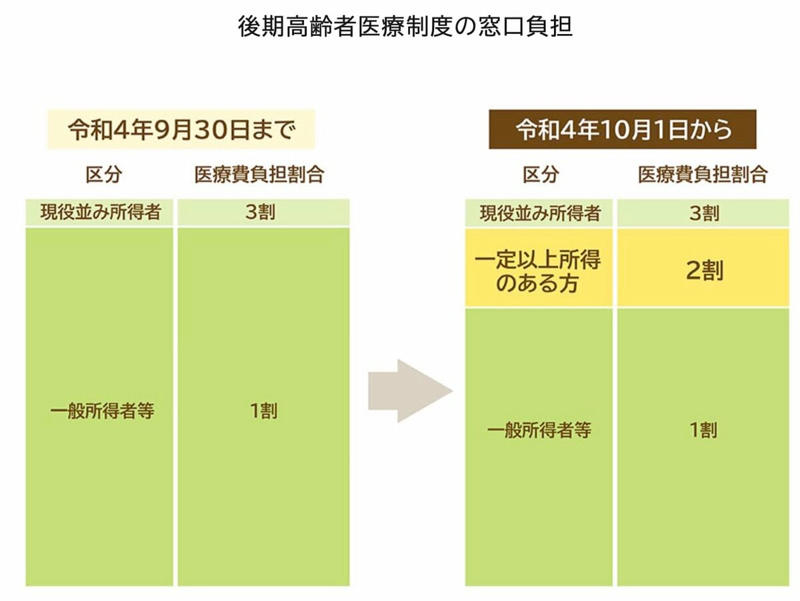

75歳以上の医療費負担は「所得」に応じて決まる

後期高齢者医療制度では、所得の状況によって医療機関の窓口で支払う自己負担割合が1割・2割・3割のいずれかに区分されています。

一般的な所得水準の人は1割負担ですが、現役世代並みの所得がある人は3割負担となります。

また、2022年10月1日からは、一定以上の所得がある人を対象に2割負担が導入されました。

後期高齢者医療制度の窓口負担割合

そのため、これまで1割負担だった人の一部は2割負担へ移行しており、医療費の自己負担額が増えているケースもみられます。

次に、2割負担の対象となる人について、年金収入やその他の所得の基準を確認していきましょう。

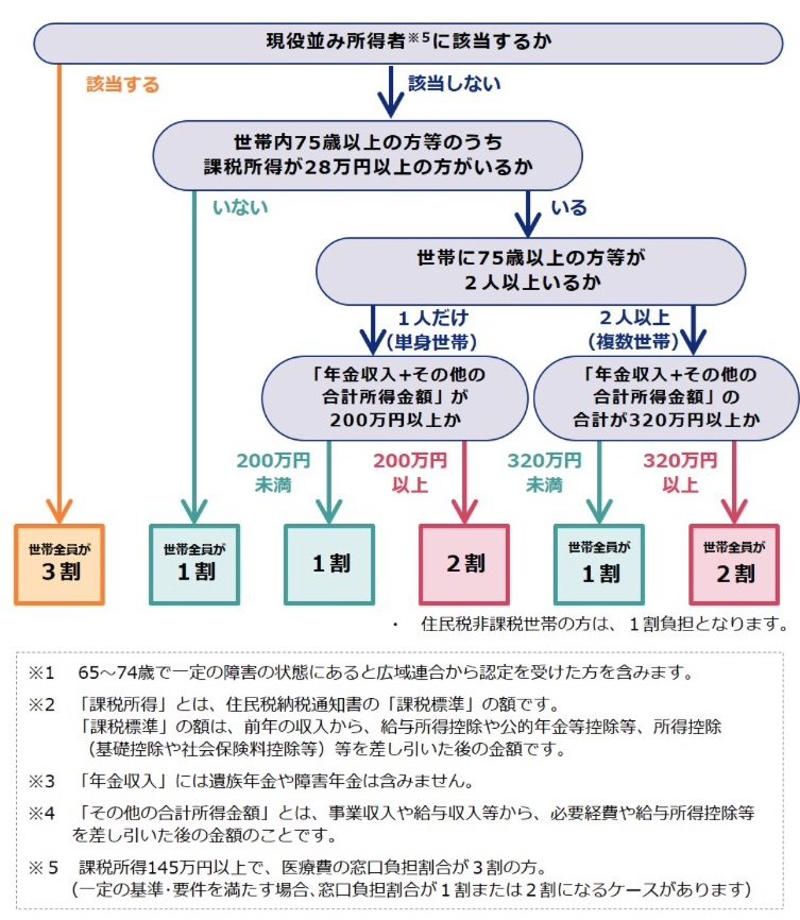

後期高齢者医療制度で「2割負担」となる所得基準

後期高齢者医療制度では、一定の所得がある人は医療費の自己負担割合が2割となります。

2割負担の対象となるのは、次の2つの条件をいずれも満たす場合です。

・1:同じ世帯の被保険者の中に課税所得が28万円以上の方がいるとき。

・2:同じ世帯の被保険者の「年金収入(※1)」+「その他の合計所得金額(※2)」の合計額が、被保険者が世帯に1人の場合は200万円以上、世帯に2人以上の場合は合計320万円以上であるとき。

※1「年金収入」は、公的年金控除等を差し引く前の金額です。遺族年金や障害年金は含みません。

※2「その他の合計所得金額」は、事業収入や給与収入等から必要経費や給与所得控除等を差し引いた後の金額です。

ご自身やご家族が2割負担の対象となるか気になる場合は、厚生労働省が公表しているフローチャートを参考に確認してみるとよいでしょう。

【確認用フローチャート】2割負担の判定基準となる「年金収入+その他の所得」

75歳以上の人の医療費自己負担割合は、世帯の所得状況などをもとに判定されます。

2割負担の対象となるのは、世帯内に課税所得28万円以上の被保険者がいることに加え、「年金収入」と「その他の合計所得金額」の合計が一定基準以上となる場合です。

・単身世帯:「年金収入+その他の合計所得」が200万円以上

・複数世帯:「年金収入+その他の合計所得」が合計320万円以上

自身や家族の負担割合を確認したい場合は、厚生労働省が公開しているフローチャートを活用すると判断の目安になります。

【後期高齢者医療制度】「窓口負担割合」フローチャート

医療費の支払いが難しい場合は減額・免除を受けられることも

医療費の自己負担額を支払うことが困難な場合には、一部負担金の減額や免除などの支援制度を利用できる可能性があります。

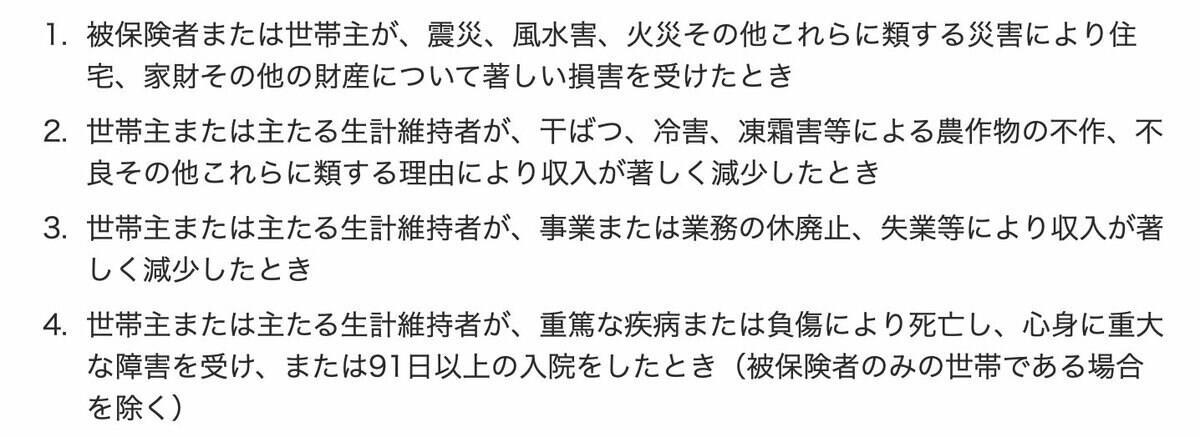

適用条件は自治体によって異なりますが、東京都では次のようなケースが対象とされています。

東京都後期高齢者医療広域連合「一部負担金の減額・免除等」要件

・被保険者または世帯主が、震災、風水害、火災その他これらに類する災害により住宅、家財その他の財産について著しい損害を受けたとき

・世帯主または主たる生計維持者が、干ばつ、冷害、凍霜害等による農作物の不作、不良その他のこれらに類する理由により収入が著しく減少したとき

・世帯主または主たる生計維持者が、事業または業務の休廃止、失業等により収入が著しく減少したとき

・世帯主または主たる生計維持者が、重篤な疫病または負傷により死亡し、心身に重大な障害を受け、または91日以上の入院をしたとき(被保険者のみの世帯である場合を除く)

減額や免除の適用期間は申請日から最長6カ月ですが、実際の期間は家計状況などを踏まえて個別に判断されます。

申請はお住まいの市区町村窓口で行います。

必要書類は申請理由や世帯状況によって異なるため、事前に確認しておくとスムーズです。

「後期高齢者医療制度」の保険料負担は、年々増加傾向

ここまで、後期高齢者医療制度の窓口負担割合について解説しましたが、老後の家計を考えるうえでは毎月支払う「保険料」にも注目する必要があります。

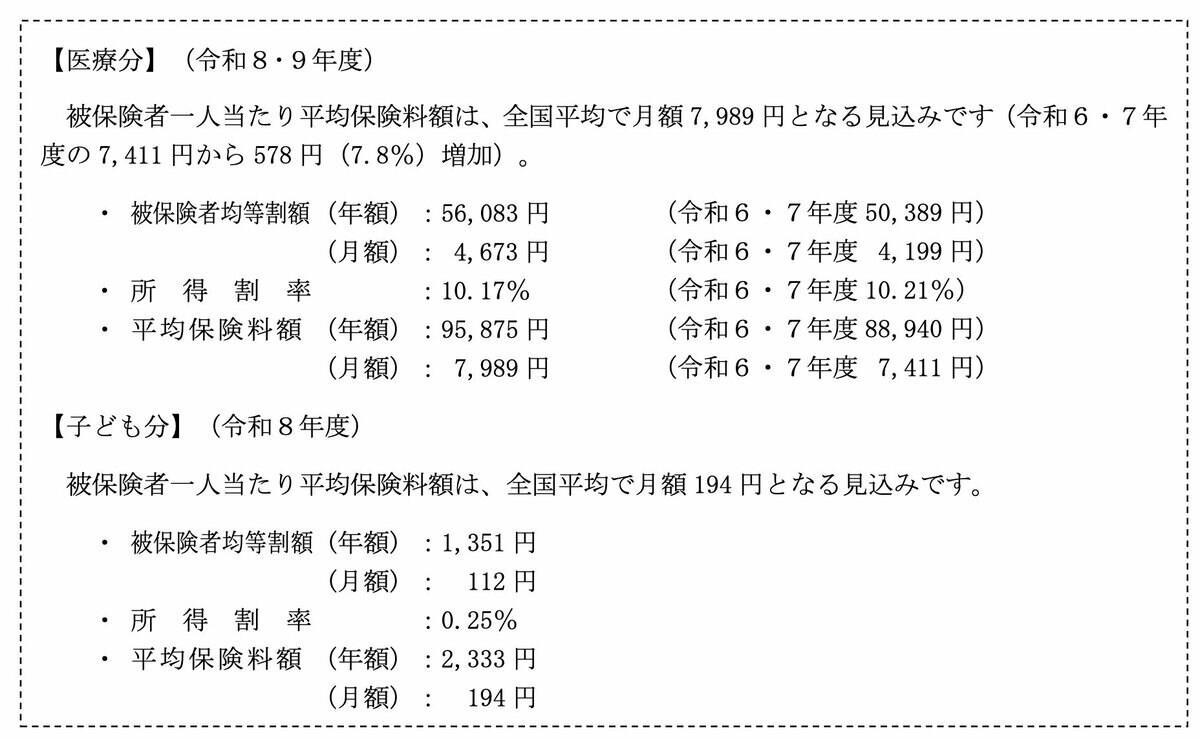

厚生労働省「後期高齢者医療制度の令和8・9年度の保険料率について」によれば、2026年度の被保険者1人当たりの平均保険料は月額7989円です。

2024~2025年度の月額7411円と比べると578円上昇しており、増加率は約7.8%となっています。

出所:厚生労働省「後期高齢者医療制度の令和8・9年度の保険料率について」

保険料上昇の背景には、高齢化の進展による医療費の増加に加え、制度を支える現役世代の減少があります。

そのため、制度維持に必要な負担は高齢者を含む加入者全体に広がっています。

さらに、2026年度からは「子ども・子育て支援金制度」が始まっており、医療保険料に上乗せする形で支援金が徴収されています。

後期高齢者医療制度の加入者についても平均月額194円の負担が見込まれており、年金生活を送る高齢者も対象です。

このように、後期高齢者医療制度では窓口での医療費負担だけでなく、保険料負担も年々増加しています。

老後の家計を考える際には、医療費だけでなく保険料の動向にも目を向けておくことが大切です。

後期高齢者医療制度は所得によって負担割合が変わる

本記事では、高齢者世帯の所得の実態や、後期高齢者医療制度の仕組みや医療費の自己負担割合、2割負担となる所得基準について解説しました。

高齢者世帯の多くは年金を主な収入源として生活しており、医療費の負担は家計に大きく関わる要素のひとつです。

なお、医療費の支払いが困難な場合には、一定の条件を満たすことで減額や免除などの支援制度を利用できる可能性があります。

自身や家族の所得状況がどの区分に該当するのかを把握するとともに、万が一の際に利用できる制度についても確認しておくことが、老後の家計管理において重要といえるでしょう。

参考資料

・厚生労働省「後期高齢者医療制度の令和6・7年度の保険料率について」

・政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

・厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

・東京都後期高齢者医療広域連合「一部負担金の減額・免除等」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

・厚生労働省「年齢階級別1人当たり医療費(令和5年度、医療保険制度分)」

・生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

・厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

・厚生労働省「後期高齢者医療制度の令和8・9年度の保険料率について」

関連記事

厚生年金と国民年金を合わせて「月15万円」をもらえる人は全体の何パーセント?【2026年度の年金額例も解説】

財務省、6月募集分「個人向け国債」の利率を公表、固定5年は1.86%に

なぜ三菱UFJ株は金利上昇で逆行高に?元機関投資家が最新決算から読み解く

![①キャップ ¥1,990 , ②シルクプリントスカーフ (各)2,990 , ③ブロードシャツ(¥3,990)・④タックショーツ(¥3,990) , ⑤スーピマコットンオーバーサイズTシャツ(¥2,990)・⑥ワイドショーツ(¥3,990) , ⑦ソックス (各)¥390 , ⑧ドライカノコスリムフィットボーダーポロシャツ ¥2,990 , [WOMEN'S]ストライプミニポロシャツ ¥2,990 , 《オマケの1枚》 , 【大人のユニクロ】元「マルニ」デザイナーによる「ユニクロ エフ・リッソ」最速試着。メンズの「買い」アイテムは?【UNIQLO FRISSO】](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9pbWctcy1tc24tY29tLmFr-YW1haXplZC5uZXQvdGVuYW50L2FtcC9l-bnRpdHlpZC9BQTI1a282Zy5pbWc_dz04-MDA/3195c4785f545981844d7ee686f6a3b7.jpg)