夫婦で老後資金を「4000万円」貯めても"安心"はできない理由 50歳からできる「お金の寿命を延ばす」方法をFPが解説

4000万円の老後資金は約28年で底を突く

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

未来を変えるための投資

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

やったほうがいいんだろうな…

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

お金の価値は下がっていく

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

物価が上がればお金の価値は下がる

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

「お金と一緒に長生きする」

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

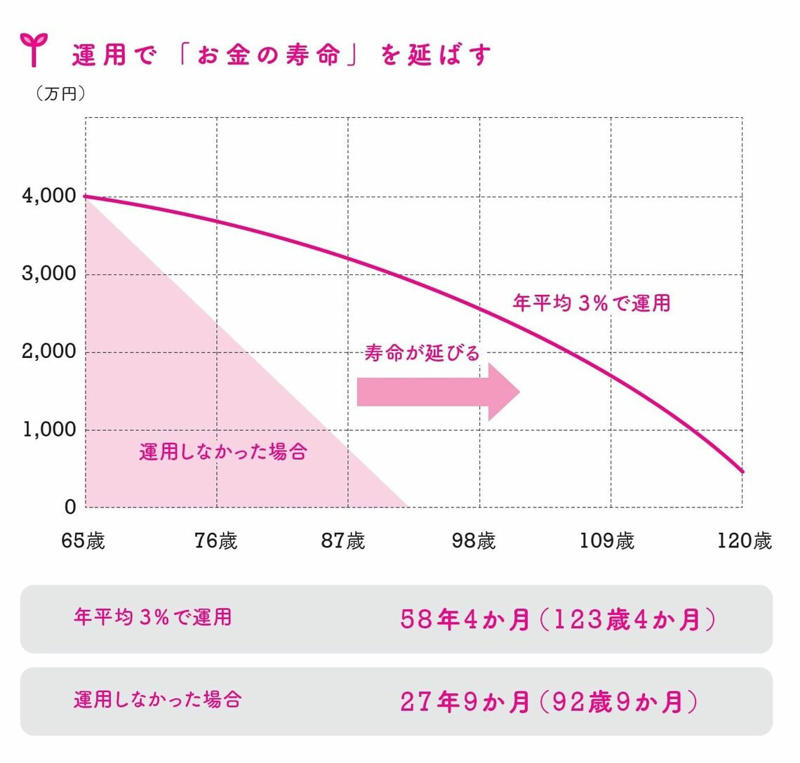

4000万円の老後資金は何年もつか?

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

家計を見直すと浮いてくるお金は必ずある

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

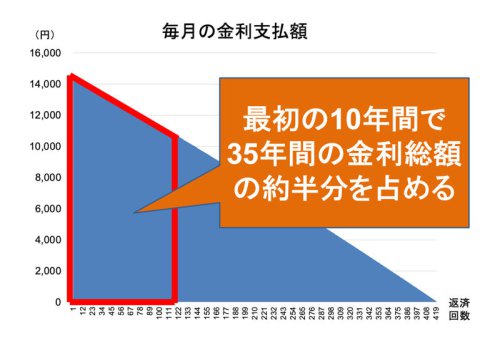

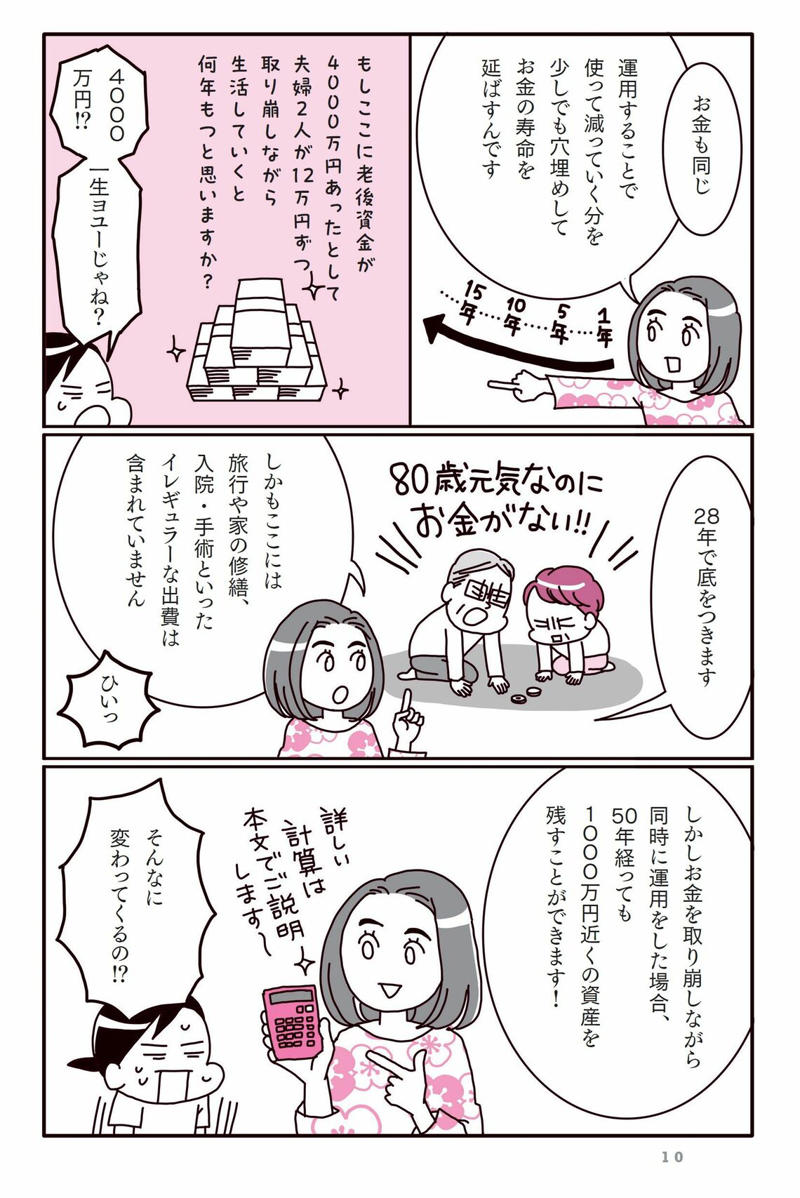

「お金が長生きする」とはどういうことでしょうか。最初のシミュレーションとして、老後生活に入った時点で4000万円の老後資金があった場合で考えてみましょう。

【イラストで解説】夫婦で老後資金を「4000万円」貯めても"安心"はできない理由

まずは、運用を一切しなかったとき、つまり、取り崩しだけで老後生活を送った場合を考えてみましょう。

65歳以上の夫婦2人世帯の生活費は、およそ月35万円と言われています。一方、夫が会社員で妻が専業主婦だった世帯が受け取ることができる年金額は、平均で月23万円ほど(日本年金機構サイトより)。どちらも、あくまでも目安です。

この場合、出ていくお金は、月35万円。対して、入ってくるお金は、月23万円。つまり、月々12万円の赤字です。

老後生活では、この赤字分を貯めておいた老後資金から取り崩して生活することになります。月12万円ということは、年間144万円ずつ減っていく計算です。

すると、4000万円の老後資金は、わずか28年ほどで底を突いてしまいます。言い換えると、ただ取り崩していった場合の4000万円の〝寿命〟は約28年、ということです。

ここには、旅行などに使うお金や、家電や車の買い換え、自宅の修繕、入院・手術といった大きな出費は含まれていません。また、いまのように物価が上がり続け、医療費の負担も増えれば、実際にはもっと早く枯渇してしまう可能性が高いのです。

「運用× 取り崩し」で寿命は約2倍に延びる

では、お金を取り崩しながら、同時に、運用もした場合はどうでしょうか。

同じく4000万円の老後資金があったとします。年144万円を取り崩し、残ったお金を年3パーセントの利回りで運用すると、1年後には約116万円の利益が出ている計算になります。すると、資産の目減りは約28万円ですみます。

2年目は、この3972万円から144万円を取り崩し、残った分はそのまま運用します。

取り崩しによって運用できる金額は少しずつ減っていきますので、その分、利益も少しずつ減ります。それでも、この「運用×取り崩し」を続けると、50年目でも1000万円近くの資産が残っている計算になります。

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

運用で穴埋めしてお金を「長生き」させる

ここでお伝えしておきたいのは、「毎年必ず3パーセントずつ増える」ということではない、という点です。くわしくは拙著『50代から始める お金と一緒に長生きするための おとなの投資教室』でご説明しますが、長く続けることで「平均して年3パーセント」という利益につながります。

シミュレーションによると、資産寿命はおよそ58年。運用をしなかった場合は28年でしたので、それが約2倍に延びることになります。

これが、運用によってお金が「長生き」する、ということです。

取り崩しで減ってしまう分の一部を、運用から得られる利益で穴埋めすることで、資産が減っていくペースがゆるやかになり、結果的に、資産がより長い年月にわたって生き残ってくれる。

まるで、あなたの老後生活をともに伴走してくれる心強いパートナーのように感じませんか?

賢く運用を利用して、老後の安心をぜひ手に入れましょう。