【おひとりさまの貯蓄額】平均&中央値はいくらか。現代の「高齢者世帯」の内訳とは? お金が貯まる人・貯まらない人の違い

おひとりさまが過半数の時代に

【おひとりさまの貯蓄額】平均&中央値はいくらか。現代の「高齢者世帯」の内訳とは?お金が貯まる人・貯まらない人の違い

夏のボーナスが入るこの時期は、振り込まれた金額を眺めるだけでなく、貯蓄の現在地を確かめる絶好のタイミングです。

「うちは平均より上?下?」「同じ年代のひとり暮らしは、どれくらい貯めているのだろう」——そんな疑問が浮かびやすい季節でもあります。

特におひとりさま(単身世帯)の場合、家計のやりくりも将来への備えも、すべて自分の判断にかかります。今の生活はもちろんのこと、長い目で見て将来を考え、備えていくことが大切でしょう。

そこで本記事では、金融経済教育推進機構(J-FLEC)の調査をもとに、30〜70歳代の単身世帯の平均貯蓄額と中央値をデータで確認し、あわせて変わりつつある家族のかたちと、貯まる人・貯まらない人の3つの違いも整理していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【おひとりさまの貯蓄額】平均&中央値はいくらか

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査(2025年)」によると、単身世帯の30〜70歳代の金融資産保有額(平均・中央値)は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

おひとりさま30〜70歳代の貯蓄額(平均・中央値)

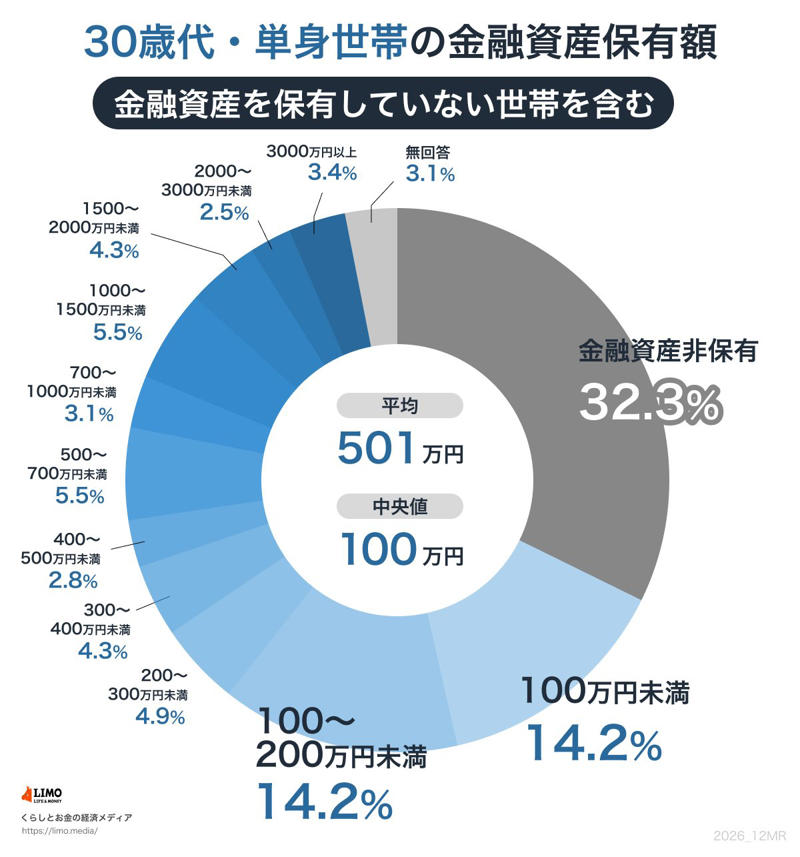

おひとりさま30歳代の貯蓄額

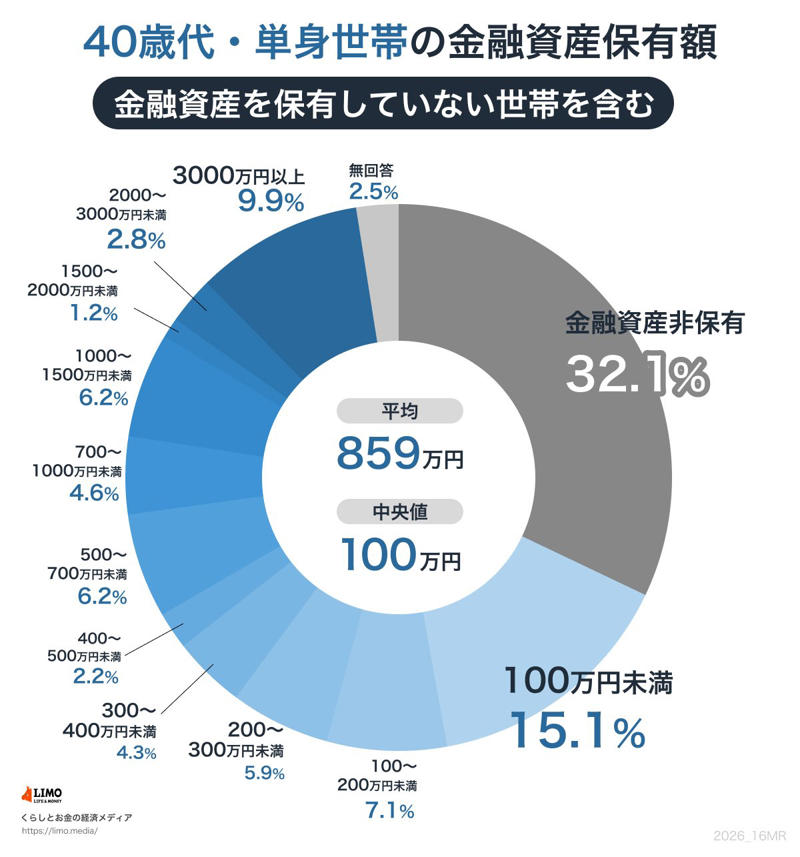

おひとりさま40歳代の貯蓄額

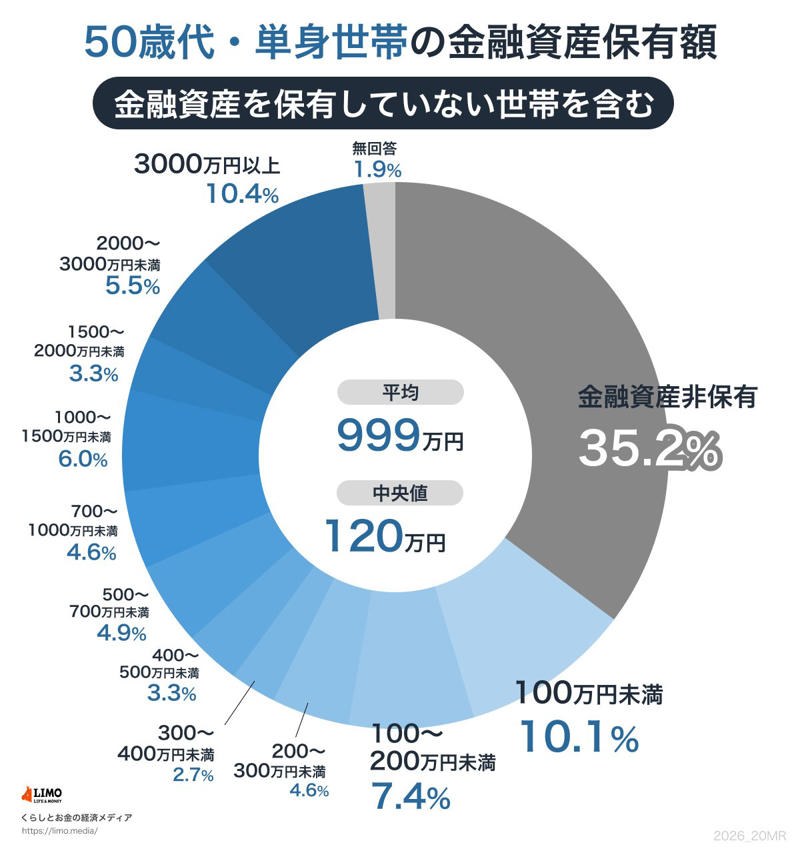

おひとりさま50歳代の貯蓄額

おひとりさま60歳代の貯蓄額

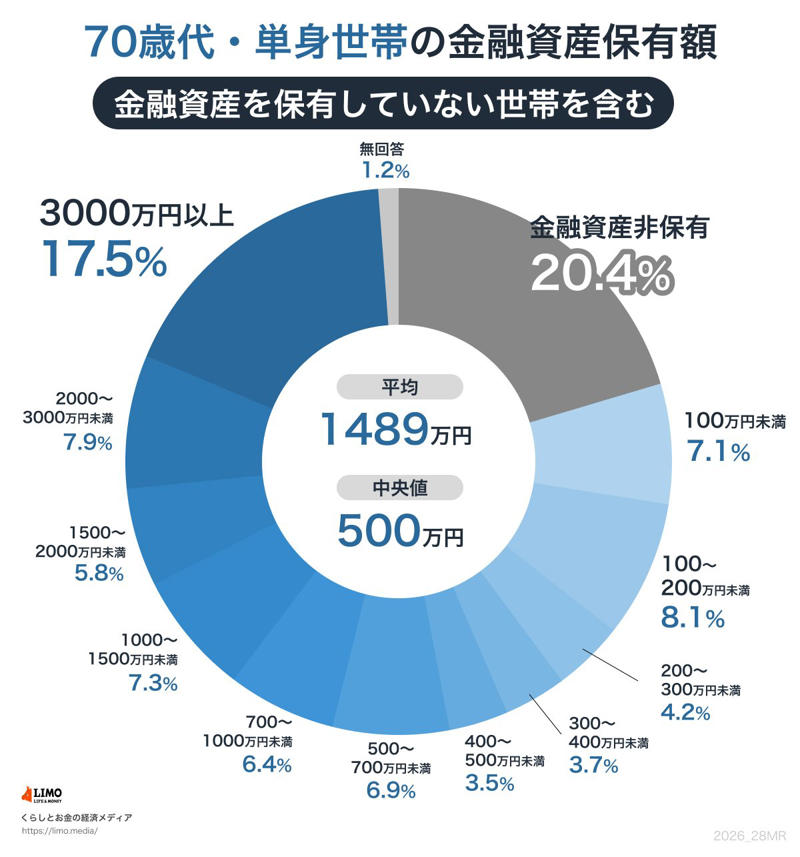

おひとりさま70歳代の貯蓄額

・30歳代:平均「501万円」/中央値「100万円」

・40歳代:平均「859万円」/中央値「100万円」

・50歳代:平均「999万円」/中央値「120万円」

・60歳代:平均「1364万円」/中央値「300万円」

・70歳代:平均「1489万円」/中央値「500万円」

平均値と中央値の差は大きく、30歳代では平均が中央値の約5倍、40歳代では約8.6倍、50歳代でも約8.3倍と、家計のばらつきは年代を問わず広がっています。

金融資産を保有していない世帯(貯蓄ゼロ)の割合は、30歳代で32.3%、40歳代で32.1%、50歳代で35.2%、60歳代で30.4%、70歳代で20.4%。30〜60歳代ではおよそ「3人に1人」となります。

平均や中央値だけではなく、金額帯ごとの割合もみて傾向を掴むことが大切でしょう。

現代の「高齢者世帯」の内訳とは?おひとりさまが過半数の時代に

家族のかたちも、昔とは大きく変わってきています。厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、65歳以上の者だけで構成される「高齢者世帯」は1720万7千世帯で、全世帯の31.4%を占めています。

65歳以上の者のいる世帯のうち 「高齢者世帯」の中の世帯構造をみると、次のような姿になっています。

・単独世帯:903万1千世帯(高齢者世帯の52.5%)

・夫婦のみの世帯:749万8千世帯(同43.6%)

・その他の世帯:67万8千世帯(同3.9%)

つまり、高齢者世帯の半数を超える世帯がいまや「ひとり暮らし」です。単独世帯のなかでは女性が64.0%、男性が36.0%を占め、年齢のピークは男性が「70〜74歳」(27.0%)、女性が「85歳以上」(25.6%)。男女ともに、長く生きるほどおひとりさまで暮らす人が増えていく傾向がみてとれます。

また1986(昭和61)年に「236万2千世帯」だった高齢者世帯は、2024(令和6)年は「1720万7千世帯」と約7倍となっています。

自分の貯蓄と年金で家計を回す力が、これまで以上に大切になってきています。

お金が「貯まる人」と「貯まらない人」3つの違い

同じくらいの収入でも、貯まる人と貯まらない人がいるのはなぜでしょう。要因は複数ありますが、日々のお金との向き合い方でもいくつかのちがいが見えてきます。

貯まる人は「見える化」している

貯まる人は、毎月の収入と支出、そして貯蓄残高を、目に見える形で把握しています。家計簿アプリ、銀行の通帳、シンプルなノートなど、ツールはなんでもかまいません。家計収支の流れをきちんと把握している人が多いでしょう。

一方、貯まらない人は「たぶん足りているはず」で終わりがちに。振り返ると貯蓄がほとんど積み上がっていない、ということが起こります。

貯まる人は「先取り」で仕組み化する

給与や年金が振り込まれた「あと」に余ったぶんを貯めようとすると、生活費が膨らみがちで、なかなか貯蓄に回りません。貯まる人は、収入が入ったらすぐに貯蓄分を別口座やつみたて投資などへ移し、残った金額でやりくりします。

新NISAやiDeCoなどの税制優遇制度を使う場合も、自動引き落としで先取りにすると続けやすくなります。ただし、運用には元本割れのリスクがあるため、日常の生活資金は預貯金で確保しておくのが基本です。

貯まる人は「目的」を具体的に決める

漠然と「老後のため」というだけでは、続ける動機がだんだん薄れがちです。貯まる人は「◯歳までに◯◯万円」「リフォーム資金として◯◯万円」など、自分なりの目的と期限をセットで持っています。おひとりさまは、家族の都合に左右されにくいぶん、自分が大切にしたい目的を具体的に書き出すほど、貯蓄が続きやすくなります。

まとめにかえて

おひとりさまの平均貯蓄額は30歳代「501万円」、70歳代「1489万円」と、年代が上がるにつれて増えています。一方で、中央値は年代を通して平均より大きく低く、平均値だけ判断すると現実とずれてしまうこともあります。

家族のかたちが変わり、おひとりさまで老後を過ごす人が増えていくいま、自分の貯蓄を見える化して、先取りで仕組み化し、目的を具体的に持つ—この3つを少しずつ取り入れていきたいものです。この習慣がおひとりさまの暮らしを、長く支える静かな土台になっていくことでしょう。

参考資料

・金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

関連記事

65歳以上「貯蓄4000万円以上ある世帯」の割合とは【老後の生活費の平均】うちは赤字か、それとも黒字か

【最新】 65歳以上「貯蓄4000万円以上ある世帯」の割合は?【老後2000万円】老後の必要額を「都道府県ごと」にみる

【60~70歳代シニアの平均貯蓄額】いくらになるか「老後の公的年金」夫婦世帯が考えておきたいこと