【給付付き税額控除】「現金給付一本化」で調整、「ゴールが見えないまま制度をスタートさせて良いのか」など各党の意見が分かれる

《税額控除+現金給付=給付付き税額控除》

【給付付き税額控除】「現金給付一本化」で調整、「ゴールが見えないまま制度をスタートさせて良いのか」など各党の意見が分かれる

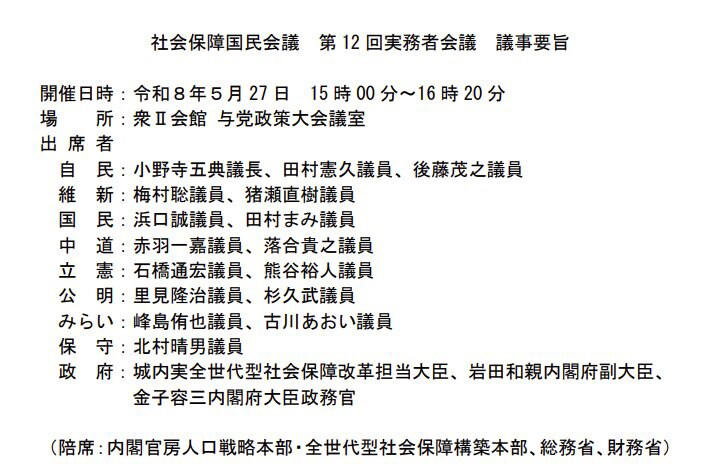

5月27日に行われた国民会議の議事要旨が公表されました。

出所:内閣官房「社会保障国民会議 第 12 回実務者会議 議事要旨」

議事要旨を見ると、各党間で、

「誰を最優先で支援するのか」

「最終的にどのような社会保障・税制を目指すのか」

といった制度の目的や最終的なゴールに対する認識が根本的に異なっています。

制度の本格的な導入にはかなりの時間を要することから、当面は「現金給付一本化」を軸に議論が進められていく見通しですが、各党のスタンスには大きな開きがあるようです。

今回は、5月27日時点における各党の具体的な意見や対立点を整理し、今後の議論の行方を分かりやすく解説します。

また、そもそも「給付付き税額控除」とはどういう仕組みなのかをあらためて確認していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

国民会議(5月27日)各党の意見

令和8年(2026年)5月27日に開催された「社会保障国民会議 第12回実務者会議」では、「給付付き税額控除」の具体的な制度設計や給付への一本化を中心に議論が行われました。

各党、さまざまな意見があり、議論はまとまっていない印象です。

その主な原因として、議事要旨からは以下の4つの大きな認識のズレが読み取れます。

「給付一本化」は「給付付き税額控除」と言えるのか

自民党は、有識者会議の意見を根拠に、税や社会保険料を考慮して所得に応じた支援を行う「給付一本化」の制度も「給付付き税額控除」に含まれると整理し、早期実施を目指しています。

しかし、日本維新の会は「所得連動型給付制度という名前の方がふさわしいのではないか」とコンセプトに疑問を呈しています。

さらに日本保守党は、給付のみを税額控除の枠組みに含めるのは強引であり、「消費税減税をやらなくて済むようになったという結論への布石ではないか」と強い不信感を示しています。

「当面の実施」を急ぐか、「最終的な理想の姿」を先に見せるか

自民党が、中低所得の勤労者が働き控えをしなくて済むよう、まずは早期に制度を実施することが重要だと主張しています。

これに対し、日本維新の会、国民民主党、中道改革連合、立憲民主党の各党は、最終的に目指すべき「理想の制度」やゴールから逆算して現在の位置づけを示すべきだと強く反発しています。

ゴールが見えないまま制度をスタートさせると、結果的に中途半端なまま放置される「小さく産みっぱなし」になるのではないかという強い懸念が示されています。

ターゲットは「現役勤労者」か「所得が低い層」か

自民党は、生活保護などの既存制度があることを踏まえ、対象を広げて支援を薄めるよりも「中低所得の現役勤労者」に焦点を当ててインパクトを出すべきとしています。

一方で、中道改革連合、立憲民主党、公明党からは、資産がない低年金の高齢者や、106万円未満でも社会保険料を払っている人々など、制度の隙間に落ちてしまう人々への配慮とカバーを求める声が相次いでいます。

「消費税減税(食料品消費税ゼロ)」との位置づけと整合性

中道改革連合や立憲民主党は、給付付き税額控除の導入までの「つなぎ」として検討されている「食料品消費税ゼロ」について、将来的に税率を戻して給付制度へ移行する際に生じる「単純増税」への対応や、制度間の論理的な整合性を問うています。

また、日本保守党は、経済全体のパイを大きくするためには給付よりも中低所得者に恩恵が大きい「食料品消費税ゼロ」や積極財政こそを速やかに実施すべきだと根本から異なるアプローチを主張しています。

そもそも「給付付き税額控除」とは、どんな制度か?

給付付き税額控除は、所得税額から一定の金額を差し引く「税額控除」と、それでも控除しきれない分を現金で支給する「給付」を組み合わせた制度のことをいいます。

この制度の大きな特徴は、納税額が少ない方や非課税の方ほど、給付という形で手厚い支援を受けられる点です。

これまでの減税策では恩恵が届きにくかった層にも、支援を確実に行き渡らせることが可能になります。

「現金給付の一本化」で調整、事務負担を考慮

しかし、2026年5月に開かれた社会保障国民会議において、税額控除と給付を厳密に運用すると、年末調整などを担う事業者や自治体の事務負担が過大になるという課題が指摘されました。

このため、実務的な対応として「税務当局が保有する所得情報を基に、きめ細やかな「給付措置」へ一本化する(広義の給付付き税額控除)」という方向で調整が進められています。

ここで紹介するのは本来の「給付付き税額控除」の基本的な考え方ですが、実際の制度では、これと同じような負担軽減効果のある支援が、複雑な手続きなしに「給付(現金支給)」という形で一本化されて実施される見込みです。

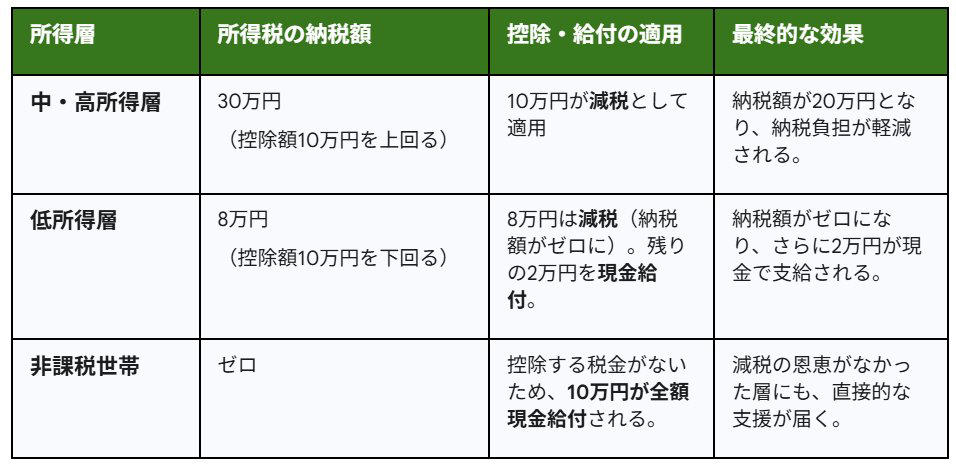

所得の水準によって支援の形は、主に以下の3つのパターンに分けられます。

※2026年6月時点では、具体的な基準額や金額の詳細はまだ検討段階です。

控除額10万円を例に解説。所得層で変わる3つの支援パターン

出所:LIMO編集部作成

パターン1:中・高所得層の場合

所得税の納税額が、定められた控除額よりも多い層がこのパターンに当てはまります。

・所得税の納税額:30万円(控除額10万円を超えるケース)

・適用内容:控除額である10万円の全額が税額控除となり、納税額から直接差し引かれます。

・メリット:実際の納税額は20万円まで減額され、税の負担が軽減されます。

パターン2:低所得層の場合

所得税の納税額が、設定された控除額に届かない層が対象となります。

・所得税の納税額:8万円(控除額10万円未満のケース)

・適用内容:まず納税額の8万円分が減税されて納税は不要になります。その上で、控除しきれなかった差額の2万円が現金で支給されます。

・メリット:所得税を支払う必要がなくなるだけでなく、2万円の現金を直接受け取ることが可能です。

パターン3:非課税世帯の場合

所得が基準に満たず、所得税の納税義務がない非課税世帯がこのパターンに該当します。

・所得税の納税額:0円のケース

・適用内容:所得税を納付していないため税額控除の対象にはならず、控除額の10万円が全額現金として支給されます。

・メリット:これまでの減税策では支援の対象外だった世帯にも、直接的な経済支援が行き渡るようになります。

※2026年6月現在、控除額などの具体的な内容はまだ決まっていません。

まとめ

社会保障国民会議の議事要旨からは、事務負担を考慮した広義の「現金給付一本化」へ進む見通しが示される一方、支援対象や最終ゴールを巡り各党の認識に大きなズレがある現状が浮き彫りとなりました。

本来の給付付き税額控除は、所得水準に応じて減税や直接給付を組み合わせる仕組みであり、低所得層や非課税世帯へも確実に支援を届けるメリットがあります。

しかし、各党の根本的なスタンスの違いから、具体的な制度設計の合意にはまだ時間がかかりそうです。

今後は、本格導入までの「つなぎ」として位置づけられている「食料品の消費税率ゼロ%」を巡る議論の動向にも注目したいところです。

参考資料

・内閣官房「社会保障国民会議 第 12 回実務者会議 議事要旨」

・内閣官房 日本の社会保障制度における主な給付「給付付き税額控除の制度設計に向けて」

・財務省「資 料(諸外国の制度について)」

・厚生労働省「給付付き税額控除の概要(例)」

・国税庁「給付付き税額控除制度の執行上の課題について」

関連記事

米国債10年利回り4.4%台「円安」のいま投資対象としてアリなのか。もし円高に進行した場合「1ドル何円まで」なら損しない?「損益分岐点」をシミュレーション

期限切れに注意!親が亡くなった後に要申請の「給付金・還付金」5選。申請もれで10万円以上変わるケースも…

SpaceX上場で時価総額300兆円?巨額赤字なのに評価される“宇宙データセンター”の全貌