【高卒と院卒で月20万円の差】学歴別・性別でみる平均賃金「賃金のピークは何歳ごろ?」単身の年収1000万円超の約2割《貯蓄ゼロ》平均貯蓄額との割合を一覧表で見る

【年収3000万円以上】会社員比率の低下「経営者」の割合とキャリア意識の変化

【高卒と院卒で月20万円の差】学歴別・性別でみる平均賃金「賃金のピークは何歳ごろ?」単身の年収1000万円超の約2割《貯蓄ゼロ》平均貯蓄額との割合を一覧表で見る

新しい年度がスタートし、家計の見直しを考えている方も多いかもしれません。生活環境が変化しやすいこの時期は、「収入と貯蓄のバランス」を再確認する良い機会です。この記事では、公的な統計データをもとに、学歴や年収といった切り口から日本のリアルな経済状況を詳しく見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【高卒と院卒で月20万円の差】学歴別・性別でみる平均賃金「賃金のピークは何歳ごろ?」

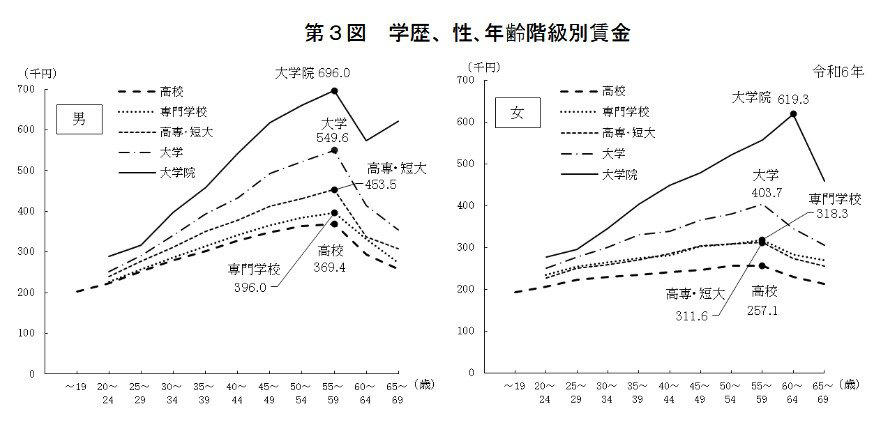

厚生労働省が公表した『令和6年賃金構造基本統計調査』を参考に、学歴や性別による月額賃金の違いを確認してみましょう。データからは、学歴が高いほど賃金も高くなる傾向がはっきりと見て取れます。

例えば、高校卒業者の平均賃金が28万9000円であるのに対し、大学院卒業者では49万7000円となり、その差は約20万円に達します。

学歴別・性別でみた平均賃金

性別で比較すると、どの学歴においても男性の賃金が女性を上回る結果となっています。男性の場合、高校卒業者で31万3000円、大学卒業者で41万8000円ですが、女性はそれぞれ23万8000円、31万5000円です。

多くの人が50歳代後半で賃金のピークを迎える

年齢階級別のデータを見ると、多くの学歴区分で賃金は55歳から59歳の間に最高値に達することがわかります。若い世代では緩やかに上昇し、キャリアを積んで責任が増すにつれて賃金も伸びていく傾向が確認できます。

学歴、性、年齢階級別賃金

年功序列の色合いが残る日本の雇用環境では、将来の収入をある程度予測しやすいといえます。だからこそ、若いうちから計画的に貯蓄を始めることが大切です。収入がピークを迎える時期を意識して早めに準備することが、将来の経済的な安定につながるでしょう。

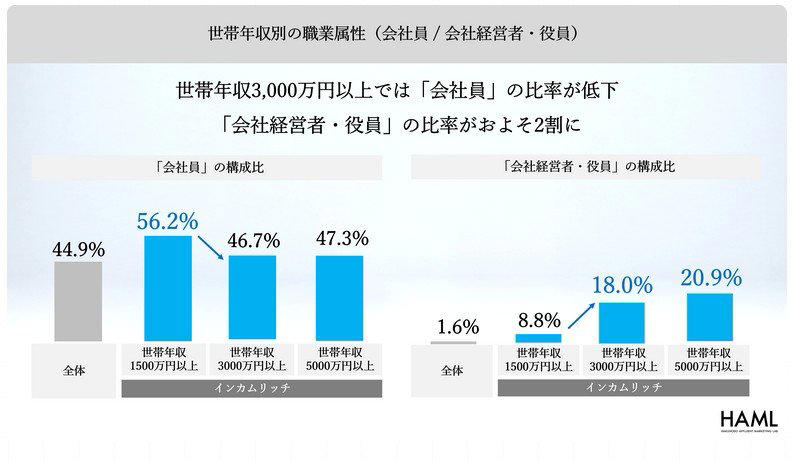

【年収3000万円以上】会社員比率の低下「経営者」の割合とキャリア意識の変化

博報堂富裕層マーケティングラボ(HAML)が実施した『新富裕層調査2025』によれば、世帯年収3000万円を境にして職業の構成が大きく変わることが示されています。年収1500万円の層では1割に満たなかった「会社経営者・役員」の割合が、年収3000万円の層では約2割にまで急増します。

世帯年収別の職業属性(会社員/会社経営者・役員)

キャリアに対する意識にも違いが見られます。年収3000万円以上の層では、「自己成長を続けたい」と考える人の割合が57.6%にのぼり、全層の中で最も高い数値を示しました。この結果から、非常にストイックな姿勢がうかがえます。さらに、社会的地位やステータスを重視する傾向も、年収3000万円を超えると顕著になります。

ただし、年収が5000万円を超えると自己成長への意欲はわずかに減少する傾向があり、所得の段階によって仕事に対する価値観が変化することも示唆されています。全体として、年収3000万円層は、ビジネスでの成功と社会的な名誉の両方を強く追求する、新しい富裕層である「インカムリッチ」を象徴する存在といえそうです。

(以下引用)

〈調査概要〉

〇調査名称:「新富裕層調査2025」

○調査手法:インターネット調査

○対象者: 20~69 歳の男女計3,512名

・今回の調査では「インカムリッチ」と「ウェルスリッチ」の境となる世帯年収等、インカムリッチの中でも「世帯年収」による特徴の分析を強化することを目的に高年収世帯の対象者を拡充。

・全体で3,521サンプルのうち、世帯年収1,500万円以上のインカムリッチ層を2,009サンプル、同3,000万円以上を609サンプル、同5,000万円以上を209サンプルを確保、実際の人口構成に基づきウェイトバック集計を実施した。

○対象地域:全国

○調査時期:2025 年3月14日~25日

〇調査機関:QO株式会社

(以上引用)

【単身の年収1000万円超】約2割は《貯蓄ゼロ》平均貯蓄額との割合を一覧表で見る

ここでは、J-FLEC(金融経済教育推進機構)の『家計の金融行動に関する世論調査(2025年)』を基に、年収別の貯蓄額を単身世帯と二人以上世帯に分けて見ていきましょう。

※ここでいう貯蓄額(金融資産保有額)は、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。なお、日常的に使う普通預金の残高は含まれていません。

【単身世帯】年収ごとの平均貯蓄額と貯蓄ゼロ世帯の割合《一覧表》

《単身世帯》年収別の貯蓄額

・年収300万円未満:平均貯蓄額は677万円、貯蓄ゼロ世帯は33.7%

・年収300~500万円未満:平均貯蓄額は1047万円、貯蓄ゼロ世帯は21.8%

・年収500~750万円未満:平均貯蓄額は1398万円、貯蓄ゼロ世帯は14.0%

・年収750~1000万円未満:平均貯蓄額は2766万円、貯蓄ゼロ世帯は8.5%

・年収1000~1200万円未満:平均貯蓄額は2261万円、貯蓄ゼロ世帯は22.2%

・年収1200万円以上:平均貯蓄額は6122万円、貯蓄ゼロ世帯は5.3%

収入の増加に伴い貯蓄額も増える傾向にありますが、注目すべきは年収1000万円から1200万円の層です。この層では約2割が貯蓄ゼロと回答しており、高収入が必ずしも資産形成に結びついていない実態がうかがえます。さらに年収1200万円以上になると平均貯蓄額が大幅に増加し、資産格差が広がっている様子も見て取れます。

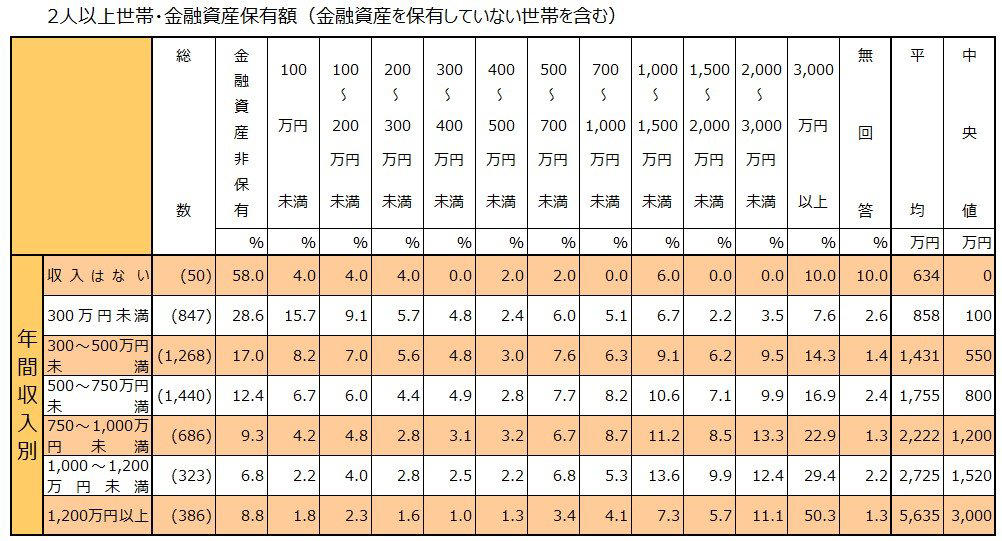

【2人以上世帯】年収ごとの平均貯蓄額と貯蓄ゼロ世帯の割合《一覧表》

《2人以上世帯》年収別の貯蓄額

次に、二人以上世帯の年収別貯蓄データを確認します。単身世帯とは異なる、家族を持つ世帯特有の傾向が見られます。

・年収300万円未満:平均貯蓄額は858万円、貯蓄ゼロ世帯は28.6%

・年収300~500万円未満:平均貯蓄額は1431万円、貯蓄ゼロ世帯は17.0%

・年収500~750万円未満:平均貯蓄額は1755万円、貯蓄ゼロ世帯は12.4%

・年収750~1000万円未満:平均貯蓄額は2222万円、貯蓄ゼロ世帯は9.3%

・年収1000~1200万円未満:平均貯蓄額は2725万円、貯蓄ゼロ世帯は6.8%

・年収1200万円以上:平均貯蓄額は5635万円、貯蓄ゼロ世帯は8.8%

二人以上世帯の場合、年収の増加に比例して貯蓄ゼロの世帯割合は減少する傾向にあります。また、年収が低い層でも単身世帯と比較して平均貯蓄額が多い点が特徴的です。

その一方で、高所得層においても一定数の貯蓄ゼロ世帯が存在しており、これは教育費や住宅ローンといった支出の増加や、ライフステージの変化が影響していると考えられます。

まとめにかえて

これまでのデータから明らかになったのは、「収入が高いからといって、必ずしも貯蓄が多いわけではない」という事実です。特に、高年収層にもかかわらず貯蓄がゼロの世帯が一定数いる点は、重要なポイントといえるでしょう。

生活環境が変わりやすいこの時期は、家計を見直す絶好のタイミングです。固定費の削減や給与天引きでの先取り貯蓄など、小さな工夫を始めることが将来の資産に大きな差を生みます。ご自身の収入やライフプランに合わせて、無理のない範囲で資産形成を始めてみてはいかがでしょうか。

参考資料

・厚生労働省「令和6年賃金構造基本統計調査 結果の概況・学歴別」

・博報堂 博報堂富裕層マーケティングラボ(HAML)「新富裕層調査2025」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

関連記事

次回は6月15日支給!【年金生活者支援給付金】基準額5620円!物価変動に応じて「3.2%の引き上げ」に!恒久的な支援制度をチェック

【2026年度の年金額改定】夫婦2人分の厚生年金「月額23万7279円」60~89歳の平均年金月額「みんなの平均」一覧表でみる

国民年金・厚生年金、4年連続の「プラス改定」夫婦2人分の標準的な年金額はいくら?《年金一覧表》60歳~90歳以上「みんなの平均」1歳刻みでチェック!

![ものを置くスペース自体をつくらない。物理的に増やせない仕組みにしています, 「予備の器が必要」という思い込みを手放しました, 収納用品は「コンパクト」「手放しやすい」を基準に選んでいます, 物欲とどう付き合うか。憧れを手放したら、お金が貯まり始めました, よそ行き服は処分。毎日でも着たい服に絞ったら出費はみるみる激減, 関連記事, 生活費は月15万円。欲張らず「旅」を最優先にしたら、自然にお金を使わなくなった[田村美葉さん]](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9pbWctcy1tc24tY29tLmFr-YW1haXplZC5uZXQvdGVuYW50L2FtcC9l-bnRpdHlpZC9BQTI1MmNtOS5pbWc_dz04-MDA/adbea4b4842e5ae1a9f4a788dd67c9df.jpg)