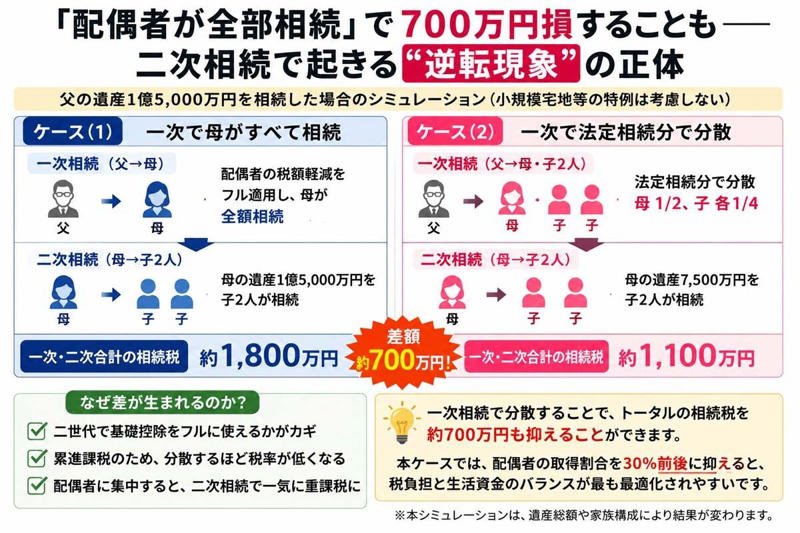

「配偶者が全部相続」で700万円損することも――二次相続で起きる“逆転現象”の正体

「一次相続では税金ゼロだったのに、二次相続で一気に負担が増えた」。こうしたケースは、相続の現場では珍しくありません。

不動産相続で後悔する人と成功する人の差「4つの典型的な失敗パターン」とは

実際、父の遺産1億5,000万円を「母がすべて相続したケース」と、「子どもにも分散したケース」では、最終的な相続税に700万円近い差が出ることもあります。

なぜ、“相続税を払わなかった家庭”の方が、最終的に損をするのでしょうか。そこには、相続税特有の「累進課税」と「基礎控除」の構造があります。

「あえて一次で子に納税させる」ことが、一族の純資産を最大化する

── 相続において「あえて一次で子に税を負担させる」ことが、なぜ一族の純資産最大化に繋がるのか、具体的な数値を示して教えてください。

岩永氏:一次相続で「配偶者のみが相続した場合」と、「法定相続分で分散した場合」とでは、二次相続まで含めたトータルの税負担に大きな差が生じます。以下のケースでシミュレーションしてみましょう。

モデルケース

父・母・子2人の家族で、父の遺産総額1億5,000万円(預貯金1億円、自宅5,000万円)。小規模宅地等の特例は考慮しない。二次相続での遺産総額は一次相続で取得した財産と同額と仮定

- ケース(1)

一次相続で「配偶者の税額軽減」をフル適用し母が全額相続、その後に二次相続(母→子2名)が発生した場合

→ 一次・二次合計の相続税:約1,800万円(二次相続での母の遺産総額1億5,000万円)

- ケース(2)

一次相続で「法定相続分(母1/2、子各1/4)」で分け、その後に二次相続(母→子2名)が発生した場合

→ 一次・二次合計の相続税:約1,100万円(二次相続での母の遺産総額7,500万円)

結果は一目瞭然です。パターン(2)の方が、一族全体で約700万円もの資産を多く残せることになります。

父の遺産1億5,000万円を「母がすべて相続したケース」と、「子どもにも分散したケース」では、最終的な相続税に700万円近い差が出ることもあります。

基礎控除をフルに使い切る設計が結果として節税につながる

岩永氏:では、なぜこのような差が生じるのでしょうか。ポイントは「課税の構造」にあります。3つのステップで解説します。

(1)基礎控除を二世代でフル活用

相続税には「3,000万円+600万円×法定相続人」という基礎控除があります。一次相続(相続人3人)と二次相続(相続人2人)では、それぞれ別々にこの控除が使えます。

ただしケース(1)では、母は「配偶者の税額軽減」があるため、そもそも「1億6,000万円まで無税」です。そのため、父の代の基礎控除(4,800万円分)を使わなくても税金が0円になり、控除枠が実質的に機能していません。

逆に、一次相続で子に財産を分散しておくことで、2回の相続で控除枠をフルに使い切る設計が可能になります。

(2)累進課税の「低税率帯」への分散

相続税は「累進課税」であるため、一度に大きな金額を課税すると税率が跳ね上がる構造です。一次相続で二世代にわたり財産を分けることで、各人の取得額が抑えられ、適用税率を低いレンジに留めることが可能です。結果として、トータルの税率を引き下げることができます。

(3)二次相続の“重課税ゾーン”の回避

配偶者に全財産を集中させると、二次相続時に「少ない相続人・小さい基礎控除」という状態で、大きな財産が一気に課税されることになります。

これは相続税の構造上、最も税負担が重くなるパターンです。配偶者の税額軽減は非常に強力な制度ですが、「税金をなくす制度」ではなく「課税を次世代に繰り延べる制度」という側面を持っています。

「一次相続で払うか、二次相続でより多く払うか」。その選択の違いが、最終的に数百万円~数千万円の差を生みます。

本ケースのような資産構成においては、配偶者の取得割合を30%前後に抑えることで、一次・二次を通じた税負担と生活資金のバランスが最も最適化されるケースが多いといえます。

ただし、この割合はあくまで目安であり、年齢・生活費・資産構成によって最適解は変動するため、個別シミュレーションによる設計が不可欠です。

税理士ドットコム

税理士ドットコム

ゼイリシドットコム

岩永悠

岩永悠

いわながゆう「正直、引き取りたくなかった」円満相続の裏で起きる“負動産の押し付け合い”、父の不動産を見た長男の本音

「金製のおりんに相続税がかからない」は本当か? なぜ税務署は「非課税対象」と判断するのか

年収3000万円超の家庭が転落するまで──倒産・借金を見てきた専門家が語る「高収入破綻」の共通点