「35年も資金拘束される」は誤解? ソフトバンクGの個人向け新発社債(5.12%)が【実質5年】とされる理由

- ソフトバンクグループ個人向け新発債の発行要項

- 「劣後債(ハイブリッド)」とは?「実質5年債」と見られる理由も解説

- ハイブリッド債はワインなら「ロゼワイン」

- なぜ実質「5年債」なのか?(ステップアップ条項の意図)

- 第5回債も期限前償還を決定、「実質5年」の実績あり

- 4月債との比較:今回のSBGハイブリッド社債が「高利回り」になった理由

- 条件面の変化:利回りアップとスプレッドのワイドニング

- 背景要因①:ベース金利(市場金利)の上昇

- 背景要因②:2か月で「6780億円」という猛烈な需給の壁

- 投資を検討する際の3つの注意点

- 普通社債に比べて返済順位が低い(劣後特約)

- 利息の支払いが先送りされるケースがある(利払繰延条項)

- 最長35年間、資金が拘束される可能性がある(延長リスク)

- まとめ:高利回りの裏にある仕組みとリスクの理解を

高利回りの裏にある「ハイブリッド債」の仕組みと、投資前に必ず知っておくべきリスクの真実

「35年も資金拘束される」は誤解?ソフトバンクGの個人向け新発社債(5.12%)が【実質5年】とされる理由

5日、個人投資家を対象としたソフトバンクグループのハイブリッド債が5.12%で条件決定しました。

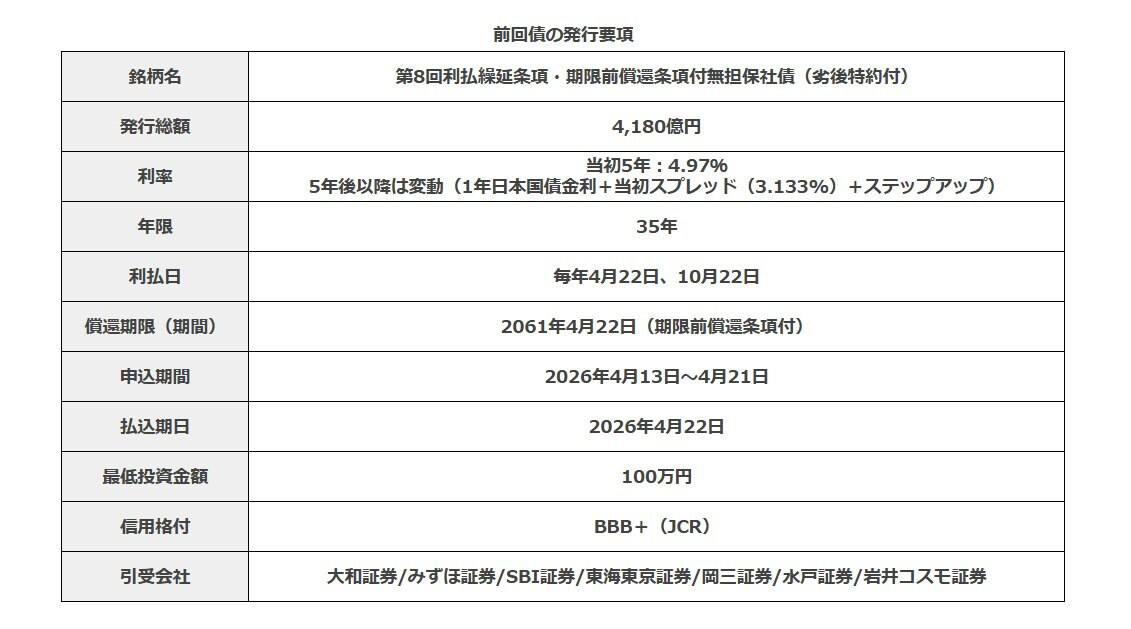

4月の同スキームの前回債(4.97%・4180億円)からは0.15%高くなっています。前回債対比でさらに利回りが引き上げられ、税引き前ながらしっかり「5%」を確保しました。

「個人向け国債よりも利回りが高くて気になっているけれど、普通の社債と何が違うの?」「リスクは高くない?」と疑問に思っている方も多いのではないでしょうか。

この記事では、新発債の条件のほか、35年債でありながら実質5年債とみなされること、さらに「ステップアップ条項」の意図や投資前に絶対に知っておくべき「3つの注意点」までをわかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

ソフトバンクグループ個人向け新発債の発行要項

まずは、今回発行される債券の基本的な条件を確認しましょう。

目を引くのは5%超というの高い利回りと、前回ほどではないにしろ、2600億円という大きな発行規模です。

ソフトバンクGは、今回の調達資金を「2027年7月に初回任意償還日を迎える米ドル建ハイブリッド社債の借換え資金の一部に充当する予定」と説明しています。

4月債同様、名称に「劣後特約付」や「利払繰延」といった見慣れない言葉が並んでいる点に注意が必要です。

・銘柄名:ソフトバンクグループ株式会社第9回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)

・発行総額:2600億円

・利率:(当初5年)5.12%/5年後以降は変動(1年日本国債金利+当初スプレッド(3.160%)+ステップアップ)

・年限:35年

・利払日 :毎年6月19日、12月19日

・償還期限(期間):2061年6月19日(期限前償還条項付)

・申込期間:2026年6月8日~18日

・払込期日:2026年6月19日

・最低投資金額:100万円

・格付:BBB+(JCR)

・引受会社:引受額(引受シェア) SMBC日興証券:850億円(32.69%)

・引受会社:引受額(引受シェア) 三菱UFJモルガン・スタンレー証券:750億円(28.85%)

・引受会社:引受額(引受シェア) SBI証券:330億円(12.69%)

・引受会社:引受額(引受シェア) 野村証券:260億円(10.00%)

・引受会社:引受額(引受シェア) みずほ証券:220億円(8.46%)

・引受会社:引受額(引受シェア) 東海東京証券:140億円(5.38%)

・引受会社:引受額(引受シェア) 水戸証券:30億円(1.15%)

・引受会社:引受額(引受シェア) 岩井コスモ証券:20億円(0.77%)

※ 5年後に25bps、20年後に5bps(累計30bps)、25年後に70bps(累計100bps)の金利のステップアップが発生

新発債の発行要項

「劣後債(ハイブリッド)」とは?「実質5年債」と見られる理由も解説

今回の債券は、一般的な「普通社債」ではなく「劣後債(ハイブリッド)」と呼ばれる特殊な仕組みを持っています。

ハイブリッド債(劣後特約付社債)とは、負債(社債)と資本(株式)の両方の性質を併せ持つ証券のことです。

会計上は社債ですが、一般的な普通社債と比べて返済順位が低く設定されているほか、満期が超長期に設定されていたり、利息の支払いを任意で先送りできたりする特殊な条件がついています。

企業側は借金でありながら格付機関から「資本」の一部として認定されるメリットがあり 、投資家はその複雑なリスクを引き受ける代償(プレミアム)として高い金利を受け取れる仕組みとなっています。

ハイブリッド債はワインなら「ロゼワイン」

ハイブリッド債が分かりにくいという方のために、ワインでたとえてみます。

ハイブリッド債は、ワインで言うといわば「ロゼワイン」のようなものです。

・赤ワイン(株式/エクイティ):味わいが深くダイナミックでリターンも大きいですが、少しクセ(変動リスク)も強いです

・白ワイン(普通社債/シニア債):すっきりしていて手堅く、ベースとして安定しています(リスクが低い)

・ロゼワイン(劣後債/メザニン):赤と白のまさに「中間(ハイブリッド)」。普通社債(白)のような安定した利息を得つつ、株式(赤)に近いリスクを少しだけ引き受けることで、味わい(利回り)を深めています

ロゼワインですから、普通の白ワインよりも高い利回り(深い味わい)を楽しめるのが魅力です。

「白ワイン(社債)では物足りないけれど、株式(赤ワイン)ほどの刺激は求めていない」という方にぴったりの投資商品です。

なぜ実質「5年債」なのか?(ステップアップ条項の意図)

この債券の最終的な満期は35年後(2061年)に設定されていますが、5年後(2031年)以降の利払日に、ソフトバンクグループの判断で全額を返済できる権利(期限前償還条項)が付いています 。

ここで重要になるのが「ステップアップ条項」です。もし5年後に早期償還を行わず債券を存続させた場合、それ以降の金利は「1年国債金利+3.160%(当初の上乗せ幅)」に加え、さらに0.25%(25bps)が追加で上乗せされる(ステップアップする)というルールが盛り込まれています。

なぜこのような条項が盛り込まれているのでしょうか?

それは、発行体(ソフトバンクグループ)に対する「早期償還への強いプレッシャー(ペナルティ)」として機能させるためです。5年後に返済を見送ると、発行体は通常よりも高い金利を支払い続けなければならず、財務的な負担が重くなります。

そのため、「5年経ったら、わざわざ高い追加金利を払うよりも、早期償還して新しい債券で資金を調達し直した方が合理的だ」と発行体に判断させる設計になっているのです。

これが、期間35年の債券が市場で「実質的な5年債」として扱われる最大の理由です。

第5回債も期限前償還を決定、「実質5年」の実績あり

同社は実際、2021年6月に発行した第5回のハイブリッド債も、全額(4050億円)を期限前償還することを今年3月30日に決定しています。

償還期限2056年6月21日だった、第5回債は2026年6月21日に償還します。

4月の前回債は、まさにこの償還資金を調達するために発行されたものでした。

ただし、期限前償還はあくまで「発行体の選択(権利)」です。

大幅な金利上昇や経営環境の変化などでソフトバンクグループが任意償還を行わないと判断すれば、5年後に元本が返ってこず、最長2061年(35年後)の満期償還日まで資金が引き出せない(換金しづらい)リスクももちろん残る点には注意が必要です。

4月債との比較:今回のSBGハイブリッド社債が「高利回り」になった理由

2026年4月に発行された前回債(第8回)と比較すると 、今回の6月債(第9回)は投資家にとってより魅力的な条件に決定しました。

その具体的な変化と、背景にある2つの要因を解説します。

条件面の変化:利回りアップとスプレッドのワイドニング

・初回5年間の固定利回りが0.15%アップ

4月債の年4.97%に対し 、今回の6月債は年5.12%へと向上しました。

・5年後以降の「当初スプレッド」も拡大(ワイドニング)

将来の変動金利の計算に用いられる「当初スプレッド(国債金利への上乗せ幅)」が、4月債の3.133%から3.160%へと、わずかながら拡大しています。これにより、5年後以降も前回より高い利息が上乗せされやすい仕組みになっています。

背景要因①:ベース金利(市場金利)の上昇

利回りが高くなった直接的な原因のひとつが、4月から6月にかけての国内金利の上昇です。

条件決定の目安となる5年のベース金利の動きを見ると、4月上旬の条件決定時には1.8%台前半~半ばで推移していましたが、6月5日には1.9%台前半~半ばへと水準が切り上がっていました。

この市場全体の金利上昇が、社債の利回りを直接押し上げる要因となりました。

背景要因②:2か月で「6780億円」という猛烈な需給の壁

ソフトバンクグループは、4月に4180億円 、6月に2600億円 と、わずか2カ月の間に合計6780億円という巨額の資金を、主に個人投資家から集めようとしています。

これほど大量の債券を短期間でスムーズに売り切るためには、投資家に「これなら買いたい」と思わせる強いインセンティブが必要です。今回の利回り引き上げには、確実な完売(資金調達)を目指すSBG側の「プレミアム(上乗せ)という配慮」もあったと考えられます。

前回債の発行要項

投資を検討する際の3つの注意点

高い利回りは大変魅力的ですが、投資を検討する際は、以下の3つの「劣後債特有のリスク」を必ず理解しておきましょう。

普通社債に比べて返済順位が低い(劣後特約)

万が一、ソフトバンクグループに関し清算手続や破産手続などが開始された場合、銀行からの借り入れや「普通社債」の保有者への返済が優先されます。

今回の「劣後債」への返済は文字通り後回し(劣後)になるため、すべての優先する債務が全額支払われない限り、元本の全部または一部が戻ってこないリスクが通常の社債よりも高くなっています。

利息の支払いが先送りされるケースがある(利払繰延条項)

発行体の任意の裁量によって、事前の通知により利息の支払いの全部または一部が一時的にストップ(繰り延べ)される可能性があります。

毎期必ず予定通りに利息がもらえるわけではない点に注意が必要です(※ただし繰り延べられた利息には追加利息が付与されます)。

この「停止」は、基本的には支払時期が「繰り延べ(後回し)」になる仕組みであり、後回しにされた期間分も追加で利息が計算されます。

ただし、目論見書には「未払金額の全部の支払を受けることができない可能性」についても明記されており、発行体の業績等によっては、最悪の場合、繰り延べられた利息の一部または全部が最終的に支払われない(消滅する)リスクも潜んでいる点には十分な注意が必要です。

最長35年間、資金が拘束される可能性がある(延長リスク)

前述のステップアップ条項があるため実質的には「5年で期限前償還される」のが一般的ですが、これはあくまで「発行体の選択(権利)」です。

大幅な金利上昇や経営環境の変化などでソフトバンクグループが任意償還を行わないと判断すれば、5年後に元本が返ってこず、最長2061年(35年後)の満期償還日まで資金が引き出せない(換金しづらい)リスクがあります。

まとめ:高利回りの裏にある仕組みとリスクの理解を

ソフトバンクグループの第9回ハイブリッド債は、前回(第8回)の年4.97%をさらに上回る、年5.12%という高い利回りが設定されています。

市場金利の上昇や巨額の資金調達といった背景(需給プレミアム)から投資妙味はさらに増しましたが 、この高い金利分が「返済順位の低さ」や「利払い先送り・最長35年の資金拘束リスク」といった複雑な条件を引き受けることに対する対価であるという本質は変わりません。

加えて、満期(あるいは実質的な5年後の早期償還日である2031年6月19日)まで持ち切らずに途中で売却しようとした場合、市場金利の動向や発行体の信用状況によっては、債券価格が下落し元本割れとなるリスクも同様に存在します。

「当面使う予定のない余裕資金か」「万が一の元本割れリスクや、5年で戻ってこないリスクを許容できるか」など、今回の好条件だけに目を奪われず、本債券の特殊な仕組みとご自身の投資スタンスを冷静に照らし合わせることが求められます。

購入を検討される際は、証券会社から交付される目論見書等で詳細な条件を必ず確認し、最終的な投資判断はご自身の責任で行うことが重要です 。

参考資料

・ソフトバンクグループ 発行登録追補書類

・ソフトバンクグループ 社債情報

・ソフトバンクグループ 2021年発行国内ハイブリッド社債(利払繰延条項付)の期限前償還に関するお知らせ

※免責事項

・本記事は一般的な情報提供のみを目的としており、特定の債券の購入や売却について助言や推奨するものではありません。

・本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。投資判断は最新の決算資料や市場動向などをご自身でご確認の上、自己責任で行ってください。

・募集要項の内容や条件などは変更される可能性があるため、必ず公式サイトでご確認ください

関連記事

【6月の新発債】地方債は2.7~2.8%台に!でも焦って飛びつくのは禁物?金利上昇局面を賢く勝ち抜く「債券組み合わせ戦略」

【OLC(4661)】次回限定で2,000株→100株でOK!「ディズニーパス」がもらえる優待拡充に熱視線も、株価は安値引けで調整続く(2026年6月5日)

ソフトバンクG、個人向けハイブリッド債(35NC5)が4.97%で条件決定!仮条件レンジ4.65%〜5.25%のほぼ中央で決着

![ものを置くスペース自体をつくらない。物理的に増やせない仕組みにしています, 「予備の器が必要」という思い込みを手放しました, 収納用品は「コンパクト」「手放しやすい」を基準に選んでいます, 物欲とどう付き合うか。憧れを手放したら、お金が貯まり始めました, よそ行き服は処分。毎日でも着たい服に絞ったら出費はみるみる激減, 関連記事, 生活費は月15万円。欲張らず「旅」を最優先にしたら、自然にお金を使わなくなった[田村美葉さん]](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9pbWctcy1tc24tY29tLmFr-YW1haXplZC5uZXQvdGVuYW50L2FtcC9l-bnRpdHlpZC9BQTI1MmNtOS5pbWc_dz04-MDA/adbea4b4842e5ae1a9f4a788dd67c9df.jpg)