【国民年金・厚生年金】60歳代以上の平均受給額はいくら? 年代別のリアルな年金額を一覧で解説

- 日本の公的年金制度「2階建て」の仕組み

- 1階部分:全国民共通の「国民年金(基礎年金)」

- 2階部分:会社員などが加入する「厚生年金」

- 【2026年度】年金受給額の改定内容

- 国民年金・厚生年金の具体的な受給額モデル(2026年度)

- 厚生年金と国民年金における受給額の個人差について

- 厚生年金の平均月額と受給額の分布状況

- 国民年金の平均月額と受給額の分布状況

- 働き方でどう変わる?ライフコース別の年金受給額シミュレーション

- モデルケース①:厚生年金への加入期間が中心の男性

- モデルケース②:国民年金(第1号被保険者)への加入期間が中心の男性

- モデルケース③:厚生年金への加入期間が中心の女性

- モデルケース④:国民年金(第1号被保険者)への加入期間が中心の女性

- モデルケース⑤:国民年金(第3号被保険者)としての期間が中心の女性

- 国民年金の受給額を上乗せできる「付加年金」制度とは

- 付加保険料を納付できる方の条件

- 付加保険料を納付できない方の条件

- 【試算】付加保険料を40年間納付した場合の受給額

「私は一体いくらもらえる?」がわかる!働き方別の受給モデルとセカンドライフへの備え

【国民年金・厚生年金】60歳代以上の平均受給額はいくら?年代別のリアルな年金額を一覧で解説

6月は、新年度の改定された年金額が初めて支給される月です。

2026年度は国民年金(基礎年金)が1.9%、厚生年金(報酬比例部分)が2.0%の増額改定がされますが、このようなニュースをきっかけに「年金」への関心が高まっている方も多いのではないでしょうか。

老後の生活を支える大切な収入源であり、セカンドライフに向けた準備を進める中で多くの方が気になる年金ですが、その一方で「実は年金の仕組みがよくわからない」「自分は一体いくらもらえるのだろう」と、複雑な制度に不安を感じる声も少なくありません。

この記事では、日本の公的年金の基本である「2階建て」の仕組みから、2026年度の最新の年金額、そして多くの方が関心を持つ平均受給額まで、さまざまなデータを基に分かりやすく解説します。

さらに、現役時代の働き方によって受給額がどう変わるのか、具体的なライフコース別のモデルもご紹介します。

ご自身の状況と照らし合わせながら、将来の年金生活をイメージする一助としてお役立てください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

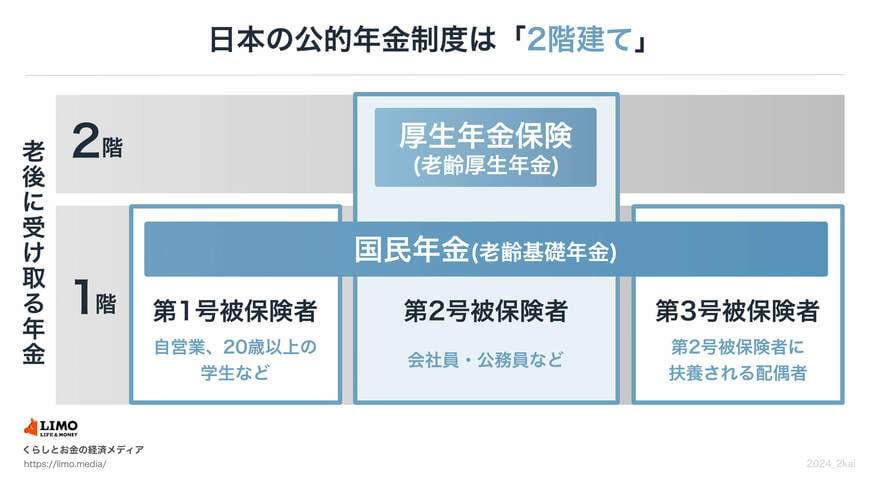

日本の公的年金制度「2階建て」の仕組み

日本の公的年金には「国民年金」と「厚生年金」があり、下の体系図のような「2階建て」構造となっています。

日本の公的年金制度のしくみ

1階部分:全国民共通の「国民年金(基礎年金)」

まずは1階部分にあてはまる「国民年金」について解説します。国民年金制度では、原則として国内居住者のうち「20歳以上60歳未満」のすべての人が加入対象です。

国民年金保険料は全国一律で、年度ごとに見直しが実施されます。ちなみに2026年度の月額は1万7920円です。

もし40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(2026年度の月額は7万608円)が受給でき、未納期間があればその分が差し引かれるという仕組みです。

2階部分:会社員などが加入する「厚生年金」

続いて、2階部分に位置する厚生年金制度を見ていきましょう。こちらに加入できるのは、会社員や公務員、さらに特定適用事業所で働くパートなど、一定の要件をクリアした人です。

厚生年金に単体で加入するのではなく、国民年金と併せて加入するため、2階建てと言われます。

国民年金と異なり、厚生年金保険料は給与水準により決定されるので、収入が高いほど保険料も上がります。ただし上限が設けられるため、一定以上の人はみな同じ保険料となります。

厚生年金に加入した期間や支払った保険料によってもらえる年金額が決まるため、受給額は個人ごとにばらつきが出るのが特徴です。

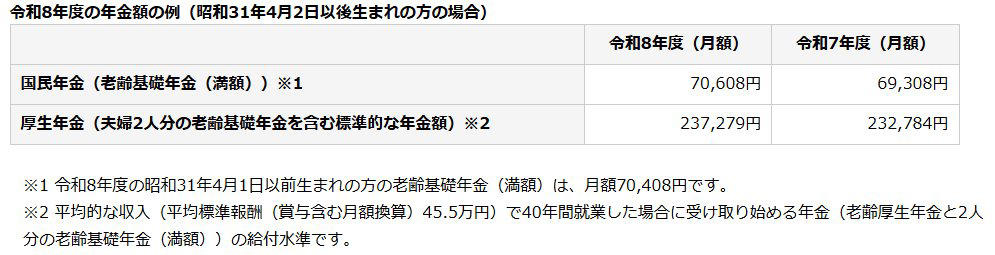

【2026年度】年金受給額の改定内容

公的年金の受給額は、物価や賃金の動向を踏まえて年度ごとに見直しがおこなわれます。

2026年度の年金額の例

2025度に比べ、国民年金(基礎年金)が 1.9%の引上げ、厚生年金(報酬比例部分)が 2.0%の引上げとなります。

国民年金・厚生年金の具体的な受給額モデル(2026年度)

・国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

・厚生年金:23万7279円(夫婦2人分)(+4495円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

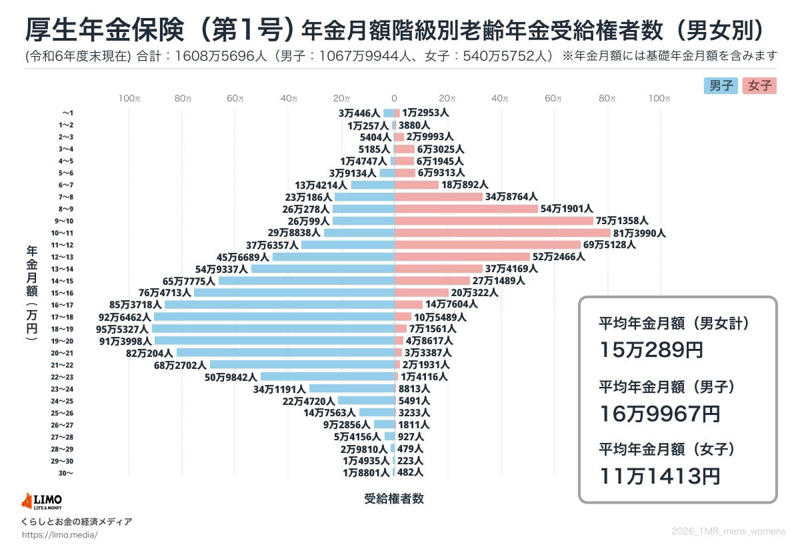

厚生年金と国民年金における受給額の個人差について

老齢年金の受給額は、現役当時の年金加入状況により個人差が生じます。

厚生年金と国民年金の平均月額をみたのちに、受給額ごとの人数も見ることで、その個人差がどれほどかを見ていきましょう。

厚生年金の平均月額と受給額の分布状況

厚生年金の平均額(全年齢)

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

受給額の分布(1万円ごと)

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

月額1万円未満から30万円以上と、幅広い受給額に分布していることがわかります。

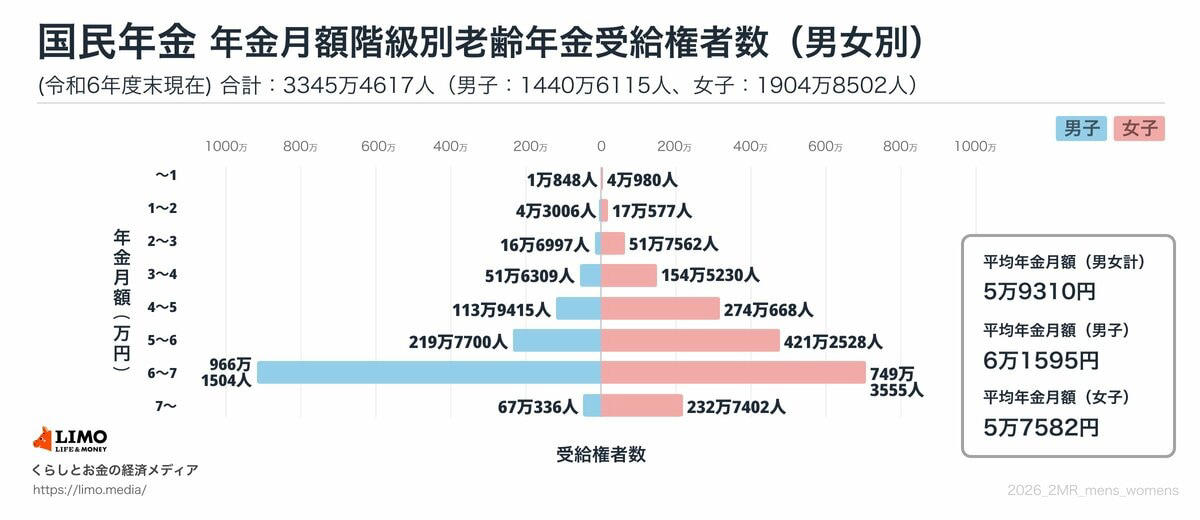

国民年金の平均月額と受給額の分布状況

国民年金の平均額(全年齢)

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

受給額の分布(1万円ごと)

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均年金月額は全体で5万円台となりました。男性は6万円台、女性は5万円台と、ほんのわずかですが男女差が見られます。

ボリュームゾーンを見ると、多くの人が満額に近い年金額を受け取っていることがわかります。

厚生年金ほどではありませんが、国民年金においても月額1万円未満~7万円以上と個人差がみられます。

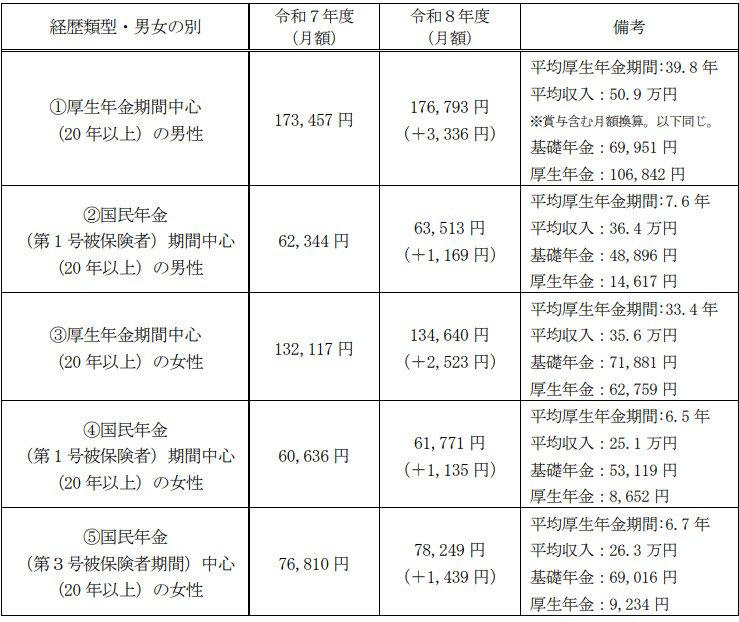

働き方でどう変わる?ライフコース別の年金受給額シミュレーション

年金には個人差があるからこそ、平均だけでは見えないものがあります。「将来、自分はどのくらいの年金を受け取れるんだろう?」と確認する一歩となるよう、ここではライフコースごとの目安額を紹介します。

厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」から見ていきましょう。

本資料では、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類した年金額の概算が提示されています。

ライフコース別のモデル年金額

モデルケース①:厚生年金への加入期間が中心の男性

《年金月額》17万6793円

・平均厚生年金期間:39.8年

・平均収入:50万9000円※賞与含む月額換算。以下同じ。

・基礎年金:6万9951円

・厚生年金:10万6842円

モデルケース②:国民年金(第1号被保険者)への加入期間が中心の男性

《年金月額》6万3513円

・平均厚生年金期間:7.6年

・平均収入:36万4000円

・基礎年金:4万8896円

・厚生年金:1万4617円

モデルケース③:厚生年金への加入期間が中心の女性

《年金月額》13万4640円

・平均厚生年金期間:33.4年

・平均収入:35万6000円

・基礎年金:7万1881円

・厚生年金:6万2759円

モデルケース④:国民年金(第1号被保険者)への加入期間が中心の女性

《年金月額》6万1771円

・平均厚生年金期間:6.5年

・平均収入:25万1000円

・基礎年金:5万3119円

・厚生年金:8652円

モデルケース⑤:国民年金(第3号被保険者)としての期間が中心の女性

《年金月額》7万8249円

・平均厚生年金期間:6.7年

・平均収入:26万3000円

・基礎年金:6万9016円

・厚生年金:9234円

厚生年金の加入期間や現役時代の平均収入によって、年金月額は大きく変動します。

特に、現役時代に国民年金と厚生年金のどちらを中心に加入していたかによって、老後の受給額は大きく変わることが見て取れます。

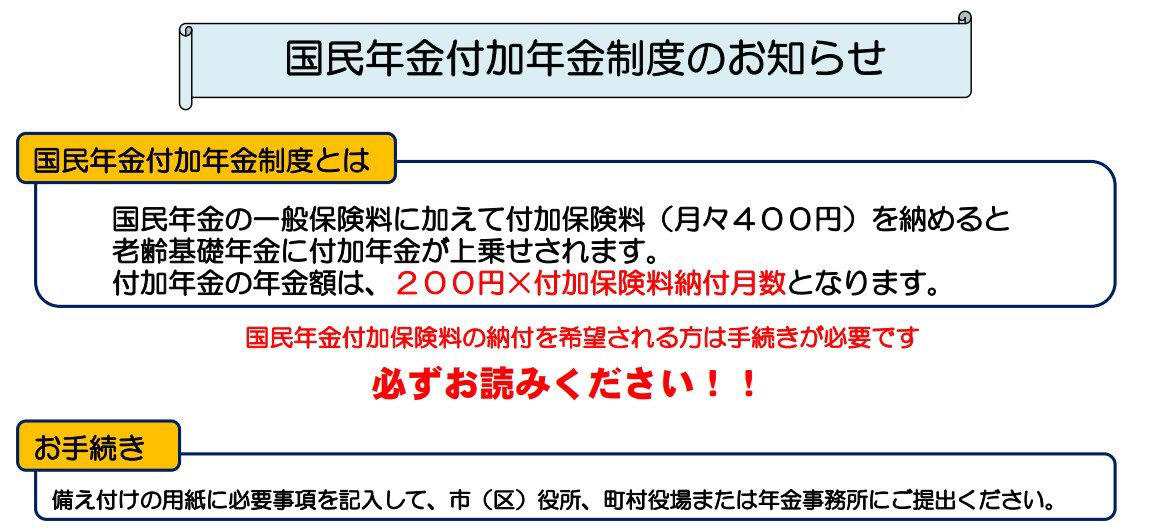

国民年金の受給額を上乗せできる「付加年金」制度とは

働き方の多様化する中で、厚生年金に加入しないフリーランスや自営業の方なども増えています。

一方で、国民年金しか受け取れないとなると、老後の年金が少なくなる傾向にあります。

国民年金の受給額を増やす方法のうち、今回は「付加保険料の納付」について解説します。

国民年金付加年金制度

付加年金とは、「付加保険料(月額400円)」を定額の国民年金保険料(2026年度は1万7920円)に上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる方の条件

・国民年金第1号被保険者

・65歳未満の任意加入被保険者

付加保険料を納付できない方の条件

・国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

・国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金には、同時に加入することができます。ただし、個人型確定拠出年金の納付額によっては併用ができない場合もあるので注意が必要です。

【試算】付加保険料を40年間納付した場合の受給額

20歳から60歳の40年間、付加保険料を納付したとしましょう。

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」で試算できます。

・40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

・65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

40年間に納付した付加保険料は19万2000円。毎年の年金受給額に9万6000円が上乗せされることから、2年で元が取れる計算です。

まとめ

今回は、公的年金の仕組みから2026年度の最新情報、そして平均的な受給額やライフコース別のモデルケースまで幅広くご紹介しました。

データを見ていくと、年金の受給額は現役時代の働き方や加入期間によって大きく異なることがお分かりいただけたかと思います。

本記事でご紹介した平均額やモデルケースは、あくまで全体像を把握するための一つの目安です。

ご自身のより正確な年金見込額を知るためには、日本年金機構から毎年誕生月に送られてくる「ねんきん定期便」や、ウェブサイト「ねんきんネット」で確認することが大切になります。

まずはご自身の年金記録を確認し、将来の生活設計を具体的に考えてみてはいかがでしょうか。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・日本年金機構「令和8年4月分からの年金額等について」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・日本年金機構「国民年金付加年金制度のお知らせ」

関連記事

【OLC(4661)】次回限定で2,000株→100株でOK!「ディズニーパス」がもらえる優待拡充に熱視線も、株価は安値引けで調整続く(2026年6月5日)

「35年も資金拘束される」は誤解?ソフトバンクGの個人向け新発社債(5.12%)が【実質5年】とされる理由

【6月の新発債】地方債は2.7~2.8%台に!でも焦って飛びつくのは禁物?金利上昇局面を賢く勝ち抜く「債券組み合わせ戦略」