【2026年6月】個人向け国債の金利情報「3種類でいちばん応募が多いのはどれ?」定期預金が優位になる2つのケースを解説

- 日本政府が発行している「個人向け国債」とは?

- 変動金利タイプ:10年満期

- 固定金利タイプ:5年満期

- 固定金利タイプ:3年満期

- 【最新】2026年6月募集の「個人向け国債」金利情報

- 6月募集「個人向け国債」の募集期間:2026年6月4日(木)~6月30日(火)

- 《変動10年、固定5年、固定3年》いちばん応募が多いのはどれ?《最新データをもとにチェック》

- 個人向け国債の「変動10年」は、半年ごとに適用される利率が見直される

- 「個人向け国債」と「定期預金」、どちらを選ぶべき?

- 個人向け国債が「定期預金より優位」となる3つのケースとは

- 定期預金が「個人向け国債より優位」となる2つのケースとは

- 「個人向け国債」や「定期預金」以外のものに目を向けたいケースも

- インフレ(物価上昇)リスクに対応したい場合

- 少しでも高いリターンを狙いたい場合

定期預金が「個人向け国債より優位」となる2つのケースとは

【2026年6月】個人向け国債の金利情報「3種類でいちばん応募が多いのはどれ?」定期預金が優位になる2つのケースを解説

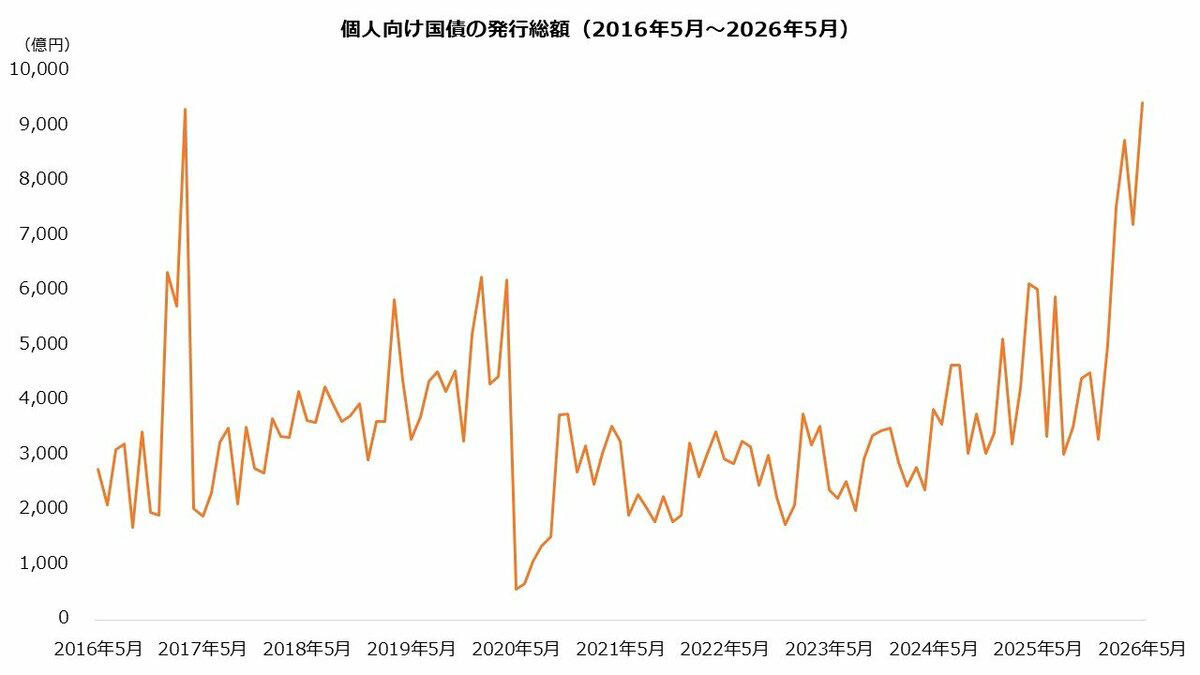

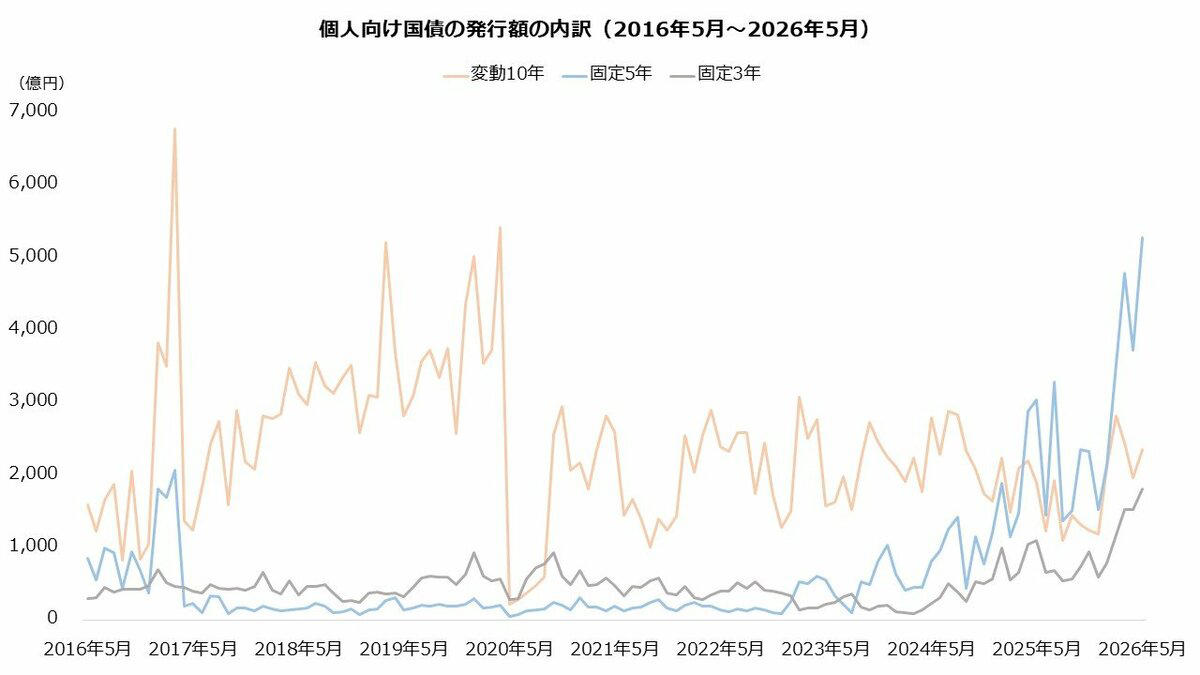

個人向け国債が人気です。2026年4月分の募集には計9435億円の募集があり、翌5月に同額が発行されました。発行額は、2017年2月の9315億円を9年3カ月ぶりに突破しています。

個人向け国債の発行総額(2016年5月~2026年5月)

人気が高まる個人向け国債は、どの程度の利回りが期待できるのでしょうか。最新の情報から探ってみましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日本政府が発行している「個人向け国債」とは?

個人向け国債は、日本政府が発行する債券で、個人投資家向けに設計された金融商品です。

国が元本と利息の支払いを保証しているため、金融商品の中でも、極めて安全性の高い資産と位置づけられています。

個人向け国債には「変動金利タイプ」と「固定金利タイプ」があり、それぞれ利率の決まり方や満期が異なります。

変動金利タイプ:10年満期

・半年ごとに適用利率が見直される

・適用利率には下限(0.05%)が設定されている

固定金利タイプ:5年満期

・発行時に決定された金利が、満期まで変わらず適用される

・適用利率には下限(0.05%)が設定されている

固定金利タイプ:3年満期

・発行時に決定された金利が、満期まで変わらず適用される

・適用利率には下限(0.05%)が設定されている

では、最新となる6月募集【募集期間:2026年6月4日(木)~6月30日(火)】の個人向け国債の金利はどれくらいなのでしょうか。

【最新】2026年6月募集の「個人向け国債」金利情報

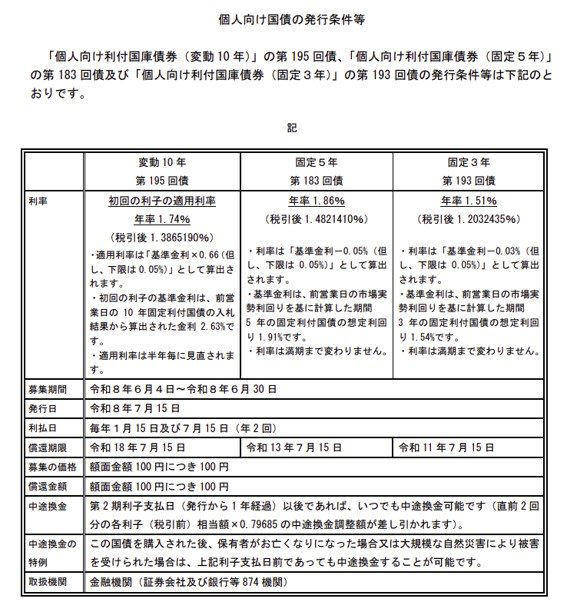

2026年6月募集の「個人向け国債の金利」は、以下のとおりです。

個人向け国債の利率一覧

6月募集「個人向け国債」の募集期間:2026年6月4日(木)~6月30日(火)

・変動金利型10年:1.74%(前回比:+0.07ポイント、前々回比:+0.19ポイント)

・固定金利型5年:1.86%(前回比:-0.03ポイント、前々回比:+0.07ポイント)

・固定金利型3年:1.51%(前回比:-0.06ポイント、前々回比:同率)

※変動10年は初回利率

変動10年は初回の適用利率が前回の募集分から0.07ポイント上昇しました。一方、固定5年と固定3年は前回の募集分から利率が低下しています。

なお、利率はいずれも上昇傾向です。利率は2025年9月募集分から固定5年が変動10年の初回利率を超える状況が続いていますが、2026年6月分はやや差が縮小しました。

個人向け国債の利率(税引前)

《変動10年、固定5年、固定3年》いちばん応募が多いのはどれ?《最新データをもとにチェック》

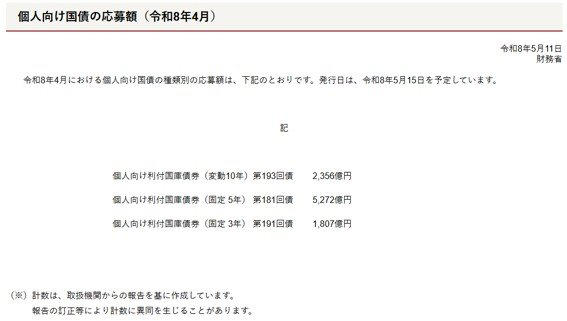

2026年5月11日に財務省が公表した、2026年4月における個人向け国債の「種類別応募額」は下記のとおりです。

個人向け国債の応募額(2026年4月)

・個人向け利付国庫債券(変動 10年)第193回債:2536億円

・個人向け利付国庫債券(固定 5年) 第181回債:5272億円

・個人向け利付国庫債券(固定 3年) 第191回債:1807億円

個人向け国債の発行額の内訳(2016年5月~2026年5月)

特に固定5年の商品に多くの応募が集まっており、人気の高さがうかがえます。発行額は2025年4月(募集は2025年3月)以降、固定5年が最大の座を維持する状況です。

個人向け国債の「変動10年」は、半年ごとに適用される利率が見直される

これまでに触れてきたとおり、変動金利タイプは6カ月ごとに金利が再設定されます。

2024年3月にマイナス金利政策の解除が決定されて以降、金利水準は緩やかに上昇しています。

個人向け国債の変動金利がどのように推移しているのかを確認していきましょう。

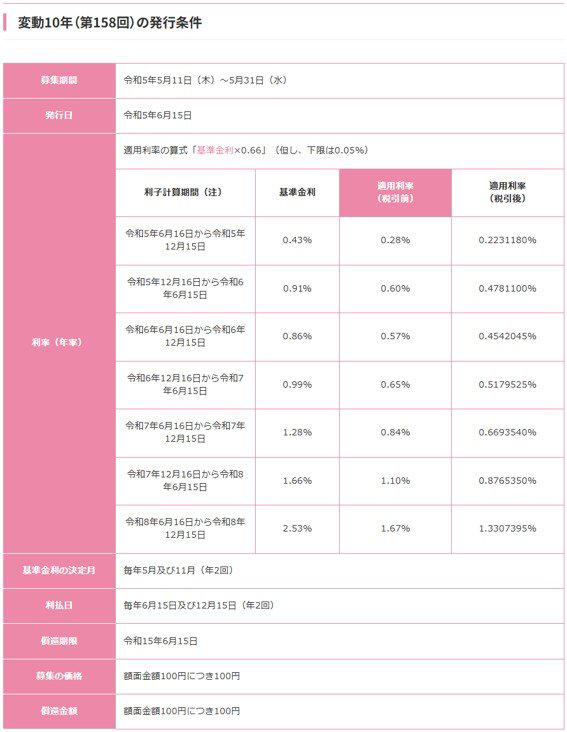

個人向け国債「変動10年(第158回債)」発行条件

個人向け国債「変動10年(第158回)」適用利率の推移

・初回(2023年6月16日~2023年12月15日):0.28%

・2回(2023年12月16日~2024年6月15日):0.60%

・3回(2024年6月16日~2024年12月15日):0.57%

・4回(2024年12月16日~2025年6月15日):0.65%

・5回(2025年6月16日~2025年12月15日):0.84%

・6回(2025年12月16日~2026年6月15日):1.10%

・7回(2026年6月16日~2026年12月15日):1.67%

適用利率0.28%から始まった変動10年の第158回発行債は、その後上昇を続け、現在の6回目(2025年12月16日~2026年6月15日)は1.10%となっています。また、7回目(2026年6月16日~2026年12月15日)は1.67%と、さらに上昇する見込みです。

もっとも、変動金利である以上、適用利率が常に上がり続けるとは限らない点には注意が必要です。上述の変動10年(第158回)も、3回目の利率は前回比で低下しました。

「個人向け国債」と「定期預金」、どちらを選ぶべき?

「個人向け国債」と「定期預金」、どちらを選ぶべきか悩む人も多いのではないでしょうか。

いずれも安全性の高い金融商品ですが、性質には違いがあります。

ここでは、それぞれの特徴を踏まえつつ、お金の使い道や目的、何を重視するかに応じた判断のポイントを整理していきます。

個人向け国債が「定期預金より優位」となる3つのケースとは

まずは、定期預金よりも個人向け国債が有利になりやすい3つのケースを押さえましょう。

ケース1:資産の「安心感」を最重視したい場合

判断の基準となるのは、「元本割れのリスクをどれだけ避けたいか」です。

国債は元本割れの可能性が極めて低く、資産を減らしたくない高齢者や退職金を受け取った後の運用先としても適しています。

一方、定期預金も銀行によって元本が保証されており、安全性はとても高い商品です。とはいえ、信用力は一般に国家が最も高くなります。預金と債券では商品性は異なりますが、安全性で両者を比較すると、定期預金より個人向け国債の方が優れる傾向です。

個人向け国債は、特にリスク抑制を優先したい場合の選択肢といえるでしょう。

ケース2:将来的な金利上昇を見込んでいる場合

判断のポイントは「金利の変動をどの程度見込むか」です。

変動10年型の個人向け国債は、半年ごとに利率が見直される仕組みのため、今後日本の金利が上昇していくと考える場合には、有利に働く可能性があります。

一方、定期預金は原則として満期まで金利が固定されるため、金利が上昇しても途中で利息が増えることはありません。

その点、変動10年型の個人向け国債であれば、金利動向に応じて受け取れる利息が増える余地があります。したがって、金利の上昇を見込むなら変動10年が選択肢です。

なお、金融機関によっては変動金利型の定期預金を取り扱っている場合もあります。

国債だけでなく、適用利率の推移も含めて比較検討するとよいでしょう。

ケース3:一定の利回りを確保したい場合

個人向け国債と定期預金は、いずれも安全性の高い商品ですが、利回りは個人向け国債の方が高い傾向にあります。リスクを抑えつつ、一定の利回りも確保したい場合は、個人向け国債が向いているでしょう。

定期預金が「個人向け国債より優位」となる2つのケースとは

資金の使い道や目的によっては、個人向け国債よりも定期預金や他の金融商品のほうが適しているケースもあるため、あらかじめ確認しておきましょう。

ケース1:短期間で資金が必要になる可能性がある場合

判断のポイントは「資金の流動性」です。

個人向け国債は、購入から1年間は原則として中途換金ができません。

一方、定期預金は期間を約束して預け入れる商品ではあるものの、原則として中途解約は可能です。

近い将来に資金を使う予定がある場合には、定期預金のほうが柔軟に対応しやすい選択肢といえるでしょう。

ケース2:市場金利の急激な上昇期である場合

判断のポイントは「金利がどれだけ早く反映されるか」です。

変動10年型の個人向け国債は、適用利率の見直しが半年ごとに行われます。

そのため、市場金利が急上昇したとしても、その動きがすぐに国債の利率へ反映されるわけではありません。

このタイムラグにより、定期預金のように高金利の新商品へすぐに預け替えができるケースと比べると、金利上昇局面での収益機会を逃してしまう可能性がある点には注意が必要です。

なお、定期預金は途中解約すると、本来より利率の低い「中途解約利率」がさかのぼって適用されることが一般的です。預け替えの際は注意しましょう。

「個人向け国債」や「定期預金」以外のものに目を向けたいケースも

個人向け国債や定期預金は、安全性の高さに加えて金利が得られる点が魅力ですが、ほかの金融商品に目を向けたいケースもあるでしょう。

インフレ(物価上昇)リスクに対応したい場合

判断軸は「実質的な資産価値の維持」です。

インフレ下では、国債の利息収入(名目上の利回り)だけでは物価上昇には追いつけないことが懸念されます。

総務省によると、東京都区部の消費者物価指数(総合)は、2026年5月に前年同月比1.4%上昇しました(中旬速報値)。個人向け国債の2026年6月募集分は利率がこれを上回りますが、日本銀行の物価目標である2%は下回る状況です。

運用利回りがインフレ率を下回る場合、資産の購買力が実質的に目減りします。

リスクは上昇するものの、より高いリターンが期待できる他の金融商品(例:株式、投資信託、不動産など)の方が、実質的な資産価値を維持しやすい可能性があります。

少しでも高いリターンを狙いたい場合

判断軸は「機会損失リスクの許容度」です。

個人向け国債や定期預金は安全性が高い分、利回りは低水準に抑えられがちです。

資金を個人向け国債や定期預金に固定することで、より高い利回りを提供している他の商品へ投資する機会を逃すリスク(=機会損失)があります。

まとめ

ここまで個人向け国債の最新の情報を解説しました。2026年6月募集分は変動10年が初回利率1.74%、固定5年と固定3年の利率はそれぞれ.1.86%と1.51%となっています。条件の違いから、近年は固定5年の人気が高まっています。

個人向け国債は安全性が高く、かつ定期預金よりは利回りが高い傾向にあり、選好されやすくなっていると考えられます。

とはいえ、安全性の高い個人向け国債はリターンが低い傾向にあり、利回りはインフレ率に見劣りすることも懸念されます。リスク許容度次第ですが、ポートフォリオの一部には、ある程度のリスク資産の組み入れも検討したいところです。

参考資料

・財務省「国債等関係諸資料 個人向け国債の発行額の推移」

・財務省「個人向け国債 教えてコクサイ先生」

・財務省「個人向け国債窓口」

・財務省「個人向け国債の発行条件等」

・財務省「発行条件」

・財務省「個人向け国債の応募額(令和8年4月)」

・財務省「国債金利情報」

・財務省「変動10年(第158回)の発行条件」

・総務省「2020年基準 消費者物価指数 東京都区部 2026年(令和8年)5月分(中旬速報値)」

・日本銀行『日本銀行 2%の「物価安定の目標」』

関連記事

【6月15日に支給される給付金】年金生活者支援給付金、物価高を反映して増額改定「月5620円」を基準に年金に上乗せ!

厚生年金と国民年金合わせて「標準的な夫婦」は2カ月分で約47万5000円受給?平均年金月額「厚生年金15.2万円」国民年金の平均はいくら?

申請しないと1円ももらえない!60歳・65歳からの雇用保険・老齢年金「5つの公的給付」まとめ