住民税が非課税となる収入基準《年金・給与》ボーダーラインはいくら?【住民税非課税世帯向け】知っておきたい優遇措置5つ

- 住民税非課税世帯が利用できる代表的な優遇制度5つを紹介

- 国民健康保険料(応益割)の減額措置

- 介護保険料の負担軽減

- 国民年金保険料の免除や納付猶予制度

- 子育て世帯に嬉しい保育料の無償化

- 高等教育における修学支援新制度

- 住民税非課税世帯とは?制度の仕組みを解説

- 住民税の基本的な構造

- 住民税が非課税になる3つの条件とは?

- 住民税非課税世帯の年収目安は?給与と年金の場合

- 【神戸市の例】住民税非課税となる具体的な収入基準

- なぜ高齢者で住民税非課税世帯の割合が高くなるのか

- 年金だけで生活する世帯の実情(43.4%)

- 最新の経済対策における住民税非課税世帯の取り扱い

- 今後も考えられる定額減税という選択肢

- 拡大する子育て世帯への支援策

- 2026年以降の新たな支援策「給付付き税額控除」とは

- まとめ:制度を正しく理解し活用するために

社会保険料の負担軽減、子育て支援など

住民税が非課税となる収入基準《年金・給与》ボーダーラインはいくら?【住民税非課税世帯向け】「知っておきたい優遇措置5つ」

依然として続く物価高のニュースに、家計への影響を案じている方も多いのではないでしょうか。

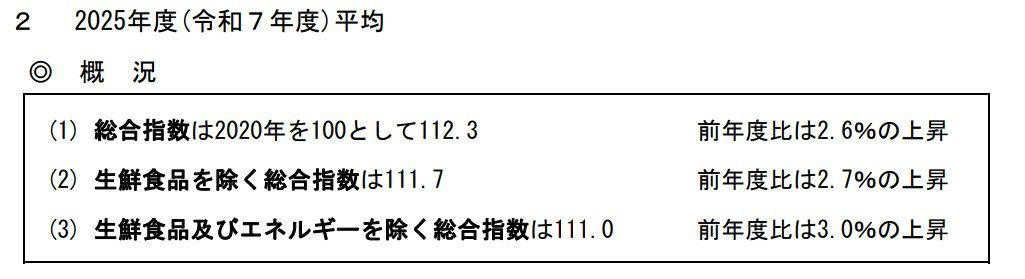

総務省が2026年4月24日に発表した「2020年基準消費者物価指数」によると、2025年度平均の総合指数は112.3となり、前の年度と比較して2.6%の上昇を記録しました。

特に、日々の暮らしに直結する食料品や日用品などの価格上昇が続いており、家計の実質的な購買力が少しずつ圧迫されている状況がうかがえます。

消費者物価指数CPI:2025年(令和7年)平均

・総合指数は2020年を100とした場合112.3となり、前年度から2.6%上昇しています。

・生鮮食品を除いた総合指数は111.7で、前年度比2.7%の上昇です。

・生鮮食品とエネルギーを除いた総合指数は111.0となり、前年度から3.0%上昇しました。

このような状況下で、政府が打ち出す新たな経済対策は「物価高対応子育て応援手当」のような次世代支援に重きを置いています。

その一方で、これまで行われてきた住民税非課税世帯へ向けた一律の給付は、抑制される傾向にあります。

支援の対象が限定的になったことで、将来の生活設計に不安を抱く方も少なくないかもしれません。

しかし、公的な支援は一時的な給付金に限られるわけではありません。

実際には、税金や社会保険料の負担を軽くするための恒久的な優遇措置も複数用意されています。

この記事では、見過ごされがちな重要な制度をいくつか取り上げ、対象となる収入の目安を給与所得者と年金受給者のケースに分けて確認していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

住民税非課税世帯が利用できる代表的な優遇制度5つを紹介

所得が一定の基準を下回る世帯は「住民税非課税世帯」と見なされ、さまざまな支援策の対象となります。

感染症の拡大や物価高騰への対策として、これまで住民税非課税世帯を主な対象に、現金給付を含む多様な支援が実施されてきました。

ここでいう住民税非課税世帯とは、所得が一定の水準に達しないために住民税が課税されない世帯を指します。

こうした世帯向けの支援は、実は給付金だけにとどまりません。

保険料の軽減措置や教育費の補助など、継続して利用できる優遇制度も数多く準備されています。

ここでは、主な制度を5つ見ていきましょう。

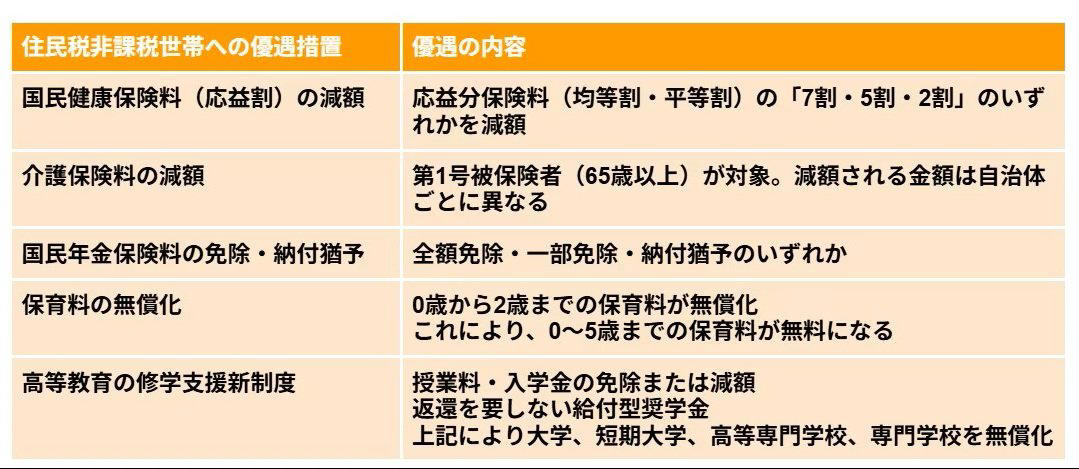

【一覧表】住民税非課税世帯への優遇措置

国民健康保険料(応益割)の減額措置

応益分保険料である均等割・平等割が「7割・5割・2割」のいずれかの割合で減額されます。

介護保険料の負担軽減

・65歳以上の第1号被保険者が対象となり、減額幅は各自治体によって異なります。

国民年金保険料の免除や納付猶予制度

・全額免除、一部免除、または納付猶予のいずれかの措置が適用されます。

子育て世帯に嬉しい保育料の無償化

・0歳から2歳までの子どもの保育料が無償になります。

・この制度により、結果として0歳から5歳までの保育料が無料となります。

高等教育における修学支援新制度

・授業料や入学金が免除、または減額されます。

・返還が不要な給付型の奨学金を受けられます。

・これらの支援によって、大学、短期大学、高等専門学校、専門学校での学びが無償化されます。

これら以外にも、各自治体が独自に行う支援策を含めると、利用できる制度はさらに多岐にわたります。

では、「住民税非課税世帯」が具体的にどのような区分なのか、次の章で制度の基本的な仕組みを解説します。

住民税非課税世帯とは?制度の仕組みを解説

そもそも「住民税非課税世帯」とは、どのような世帯を指すのでしょうか。

まず住民税の仕組みを理解したうえで、非課税と判定されるための条件を確認していきましょう。

住民税の基本的な構造

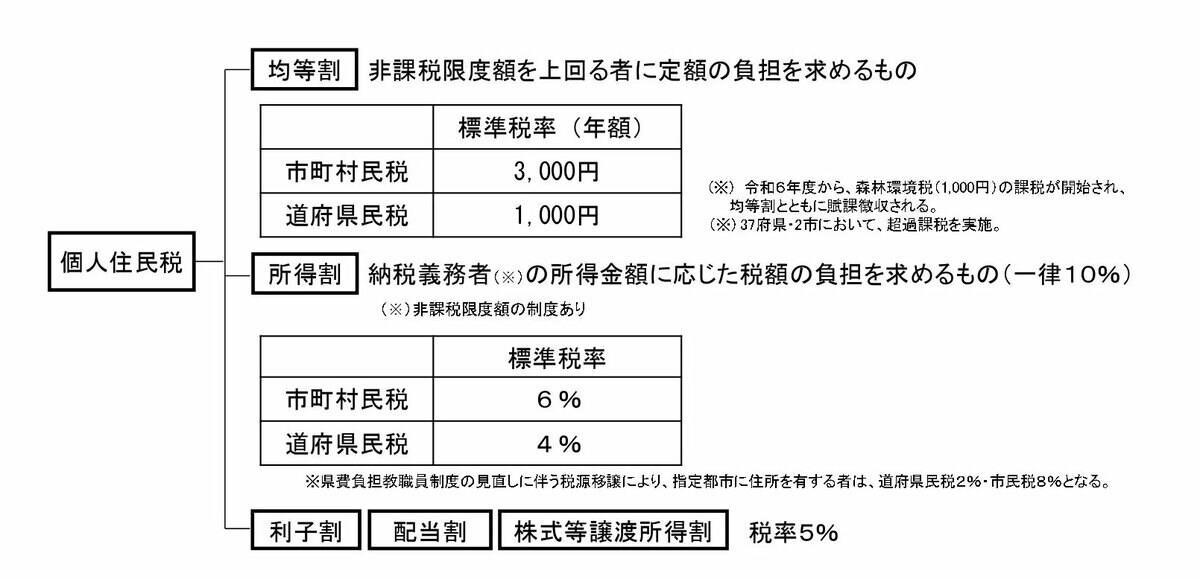

住民税は「均等割」と「所得割」の2層構造

住民税とは、都道府県や市区町村に納める地方税の一種です。

地域行政を支えるための大切な財源として活用されています。

公共サービスの提供や社会基盤の整備などに充てられるものです。

個人の住民税は、「均等割」と「所得割」という2つの要素で構成されています。

・均等割:所得額にかかわらず、一律の金額が課税される部分

・所得割:所得の金額に応じて税額が変動する部分

この「均等割」と「所得割」の両方が課税されない状態が、「住民税非課税」です。

そして、世帯に属する全員が非課税である場合、その世帯を「住民税非課税世帯」と呼びます。

なお、所得割だけが非課税となるケースも存在します。

ただし、各種給付金や支援制度の対象となるかは自治体の判断によるため、詳細はお住まいの市区町村に確認することが必要です。

住民税が非課税になる3つの条件とは?

住民税が課税されない主な条件として、以下のいずれかに当てはまる場合が挙げられます。

・生活保護法による生活扶助を受けている場合。

・障害者、未成年者、寡婦またはひとり親に該当し、前年の合計所得金額が135万円以下である場合。

・前年の合計所得金額が、お住まいの市区町村が定める基準額よりも低い場合。

このうち、1番目と2番目の条件は全国で共通の基準です。

一方で、3番目の所得基準については、市区町村ごとに具体的な金額が定められており、地域によって違いがあります。

次の章では、その具体的な所得水準について見ていきます。

住民税非課税世帯の年収目安は?給与と年金の場合

「住民税非課税世帯」と判定される所得基準について、一例として兵庫県神戸市のケースを確認してみましょう。

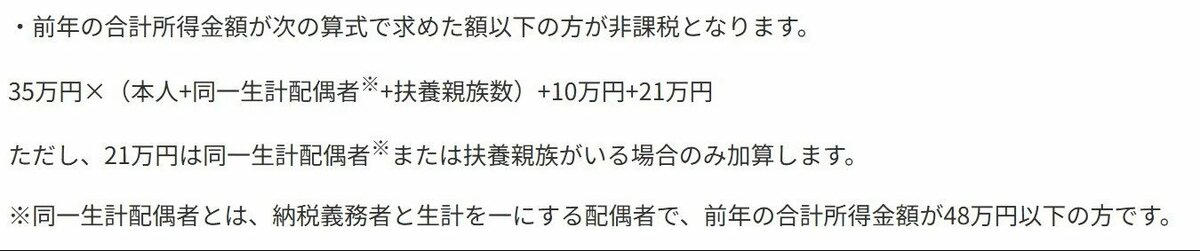

住民税(市県民税)が課税されない所得額はいくらですか?

35万円×(本人+同一生計配偶者(※)+扶養親族数)+10万円+21万円

※21万円の加算は、同一生計配偶者か扶養親族がいるケースに限られます。

※同一生計配偶者とは、生計を共にしており、前年の合計所得金額が48万円以下の配偶者のことです。

この計算式で算出された基準額を超えなければ、住民税(市県民税)は課税されません。

【神戸市の例】住民税非課税となる具体的な収入基準

住民税が非課税となるラインは、世帯の人数だけでなく、収入の種類によっても変わってきます。

ここでいう「所得」とは、収入の総額から必要経費や各種控除を差し引いた後の金額を指します。

そのため、神戸市が公表している基準を、実際の年収ベースに置き換えて確認してみましょう。

住民税非課税世帯に該当する世帯

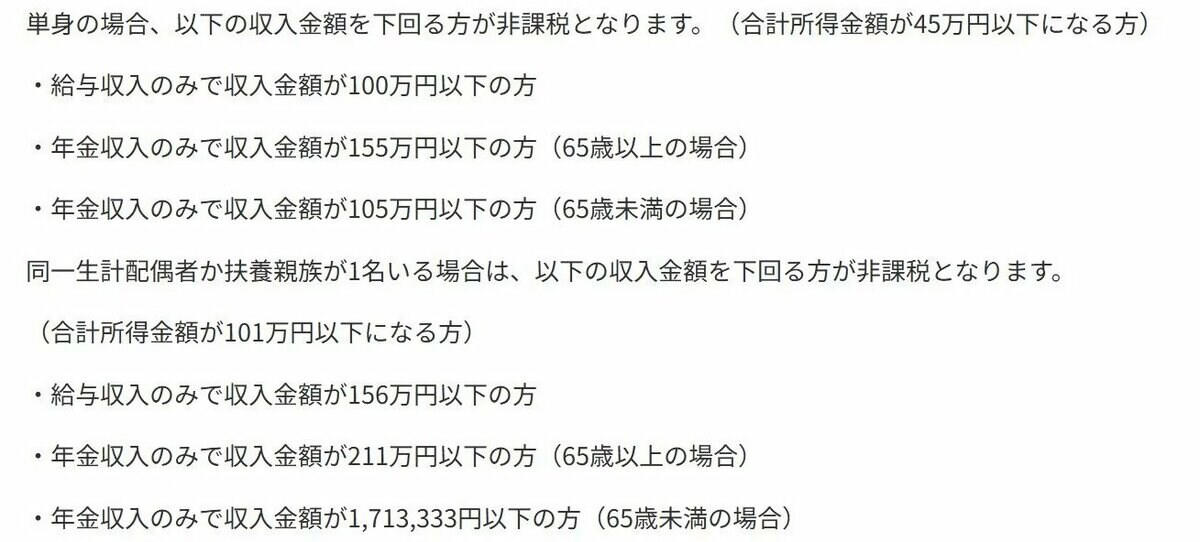

単身世帯の場合

合計所得金額が45万円以下となる方。

・収入が給与のみの場合、年収100万円以下。

・収入が年金のみの場合、65歳以上であれば年収155万円以下。

・収入が年金のみの場合、65歳未満であれば年収105万円以下。

同一生計配偶者または扶養家族がいるケース

合計所得金額が101万円以下となる方。

・収入が給与のみの場合、年収156万円以下。

・収入が年金のみの場合、65歳以上であれば年収211万円以下。

・収入が年金のみの場合、65歳未満であれば年収171万3333円以下。

このように、非課税と判定される基準は、世帯の人数や収入の種類によって大きく異なります。

単身世帯を例に取ると、給与収入のみなら年収100万円以下、65歳以上で年金収入のみなら155万円以下がひとつの目安となります。

一方で、配偶者や扶養している親族がいる場合は、非課税となる上限額が上がります。

例えば、65歳以上の夫婦で収入が年金のみの世帯では、年収211万円まで非課税の範囲が拡大します。

世帯の構成や収入の組み合わせによって税金の負担は大きく変わるため、ご自身の状況と照らし合わせて具体的な基準を確認することが大切です。

なぜ高齢者で住民税非課税世帯の割合が高くなるのか

厚生労働省の「令和6年 国民生活基礎調査」を基に、年代ごとの住民税課税世帯の割合を見てみましょう。

【一覧表】住民税課税世帯の年代別割合

・29歳以下:63.0%

・30〜39歳:87.5%

・40~49歳:88.2%

・50~59歳:87.3%

・60~69歳:79.8%

・70~79歳:61.3%

・80歳以上:52.4%

・65歳以上(再掲):61.1%

・75歳以上(再掲):54.4%

※ 全世帯数には、非課税世帯及び課税の有無不詳の世帯を含む

※ 総数には、年齢不詳の世帯を含む

※ 住民税課税世帯には、住民税額不詳の世帯を含む

30歳代から50歳代では約9割が課税世帯ですが、65歳以上になるとその割合は約6割に、75歳以上では約5割強まで減少します。

年齢が上がるにつれて、課税世帯の比率がはっきりと低下していることが見て取れます。

高齢期を迎えると、多くの人々が公的年金を主な収入源とする生活にシフトするため、現役世代と比較して収入水準が低くなる傾向にあります。

これに加えて、税制上の仕組みも影響を与えています。

例えば、65歳以上の方には手厚い公的年金等控除が適用されるほか、遺族年金は非課税所得として扱われます。

こうした制度的な要因が組み合わさることで、シニア層は住民税が課されない所得水準に該当しやすくなっているのです。

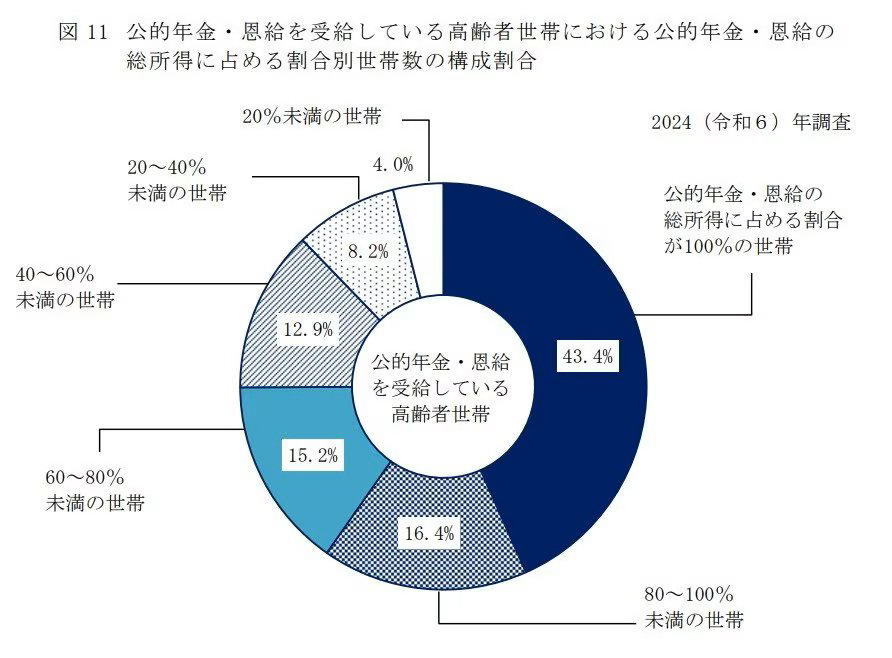

年金だけで生活する世帯の実情(43.4%)

同じく厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」によれば、公的年金を受け取っている世帯のうち、総収入のすべてを年金に頼っている世帯は43.4%にのぼります。

この数字は、裏を返せば半数以上の世帯が年金以外の収入源を組み合わせて生活を成り立たせていることを示しています。

公的年金だけで家計をすべて賄える世帯は、もはや多数派ではないことがわかります。

総所得に占める公的年金・恩給の割合別 世帯構成

・総所得に占める公的年金・恩給の割合が100%の世帯:43.4%

・総所得に占める公的年金・恩給の割合が80~100%未満の世帯:16.4%

・総所得に占める公的年金・恩給の割合が60~80%未満の世帯:15.2%

・総所得に占める公的年金・恩給の割合が40~60%未満の世帯:12.9%

・総所得に占める公的年金・恩給の割合が20~40%未満の世帯:8.2%

・総所得に占める公的年金・恩給の割合が20%未満の世帯:4.0%

年金の受給額は人それぞれですが、多くの高齢者世帯が直面する課題は、収入と支出のバランスをいかにして取るかという点です。

日々の生活費が年金収入を上回ってしまうこともあり、最低限の支出であっても年金だけではカバーしきれない場面も少なくありません。

その際に、不足する分をどのような方法で補っていくかが重要になります。

私的年金や預貯金の取り崩し、資産運用の活用、さらには就労の継続や家族からの支援、公的な扶助制度の利用など、複数の選択肢を組み合わせて対応していくことが求められます。

老後の生活を安定させるためには、できるだけ早い時期から現実的な資金計画を立てておくことが不可欠です。

最新の経済対策における住民税非課税世帯の取り扱い

近年の政府による経済対策では、支援の方法や対象となる人々に変化が見られます。

以前は住民税非課税世帯への現金給付が中心でしたが、最近では税制の見直しや子育て支援など、複数のアプローチを組み合わせた政策が推進されています。

今後も考えられる定額減税という選択肢

2024年には、家計の負担を軽くすることを目的とした定額減税が経済対策の一環として行われました。

この制度は、所得税から3万円、住民税から1万円の合計4万円が1人あたりで減税されるものでした。

例えば、夫婦と子ども2人の4人世帯では、合計16万円の減税が受けられる計算です。

給与所得者の場合、2024年6月以降の給与から順次差し引かれる形で実施され、手取り額を増やすことで物価高による家計への影響を和らげることが狙いでした。

このような定額減税は一度きりの措置として実施されましたが、物価高への対策として税負担を直接的に軽減する手法は、政策の選択肢として注目されています。

今後の経済状況次第では、同様の減税措置や、減税と給付を組み合わせた制度が再び検討されることも考えられます。

拡大する子育て世帯への支援策

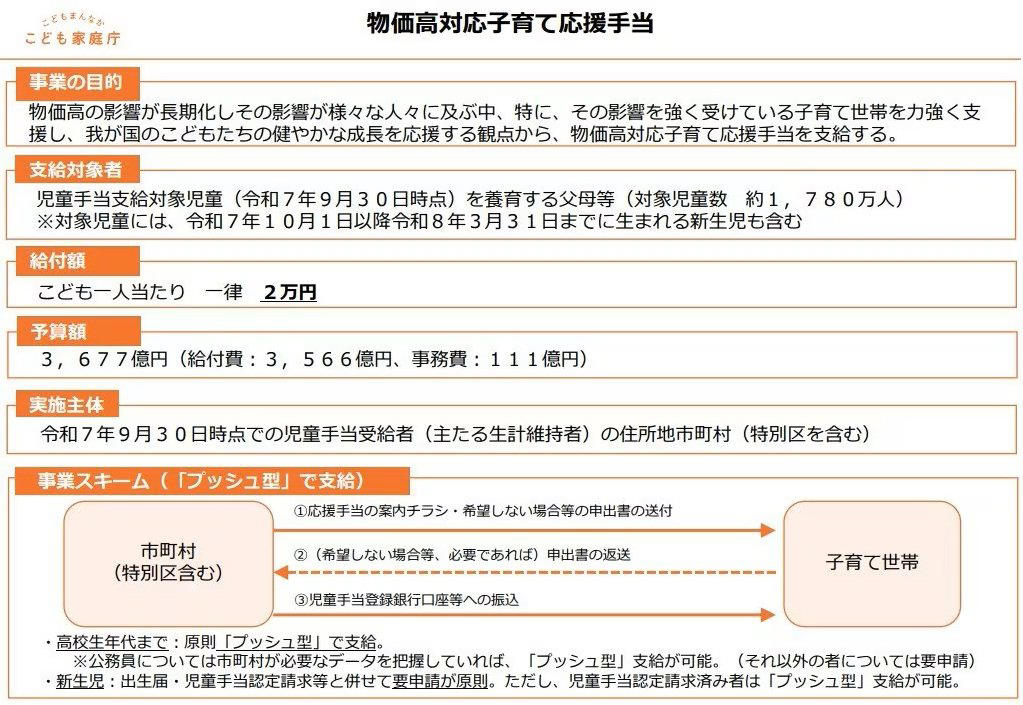

最近の経済対策では、低所得世帯に限らず、子育てをしている世帯全体を対象とした支援策も拡充されています。

例として、こども家庭庁が実施した「物価高対応子育て応援手当」のように、18歳以下の子どもがいる世帯を対象とした給付が行われました。

物価高対応子育て応援手当《制度概要》

こうした施策は、住民税非課税世帯に限定した支援とは異なり、子育て中の世帯を幅広くサポートする点に特徴があります。

2026年以降の新たな支援策「給付付き税額控除」とは

2026年以降の政策として、現金給付と減税を組み合わせた「給付付き税額控除」の導入も議論の対象となっています。

この制度は、まず税額控除によって支援を行い、控除しきれない分は現金で給付するという仕組みです。

低所得世帯や非課税世帯を含む、より幅広い層の負担軽減を目指すものとされています。

今後の経済対策においては、一度きりの給付だけでなく、税制を通じた継続的な支援の重要性が増していく可能性が指摘されています。

まとめ:制度を正しく理解し活用するために

近年の経済対策は、その時々の状況に応じて内容や対象が変更されており、支援の受け方も多様化しています。

だからこそ、「現在どのような給付金があるか」という情報だけでなく、ご自身の所得区分や世帯構成が制度上どのような位置づけになるのかを把握しておくことが重要です。

特に、住民税が課税されるか非課税であるかの区分は、医療費の自己負担割合や各種保険料の金額、さらには自治体独自の支援策の対象になるかどうかにまで影響します。

わずかな所得の差で扱いが変わることもあるため、境界線を曖昧なままにしておくのは賢明とはいえません。

公的年金が家計の主な収入源となる高齢期には、収入額そのものだけでなく、「制度上でどのように評価されるか」が生活設計を大きく左右します。

各種通知書の内容を確認したり、自治体の窓口に問い合わせたりするなど、できることから具体的に行動する姿勢が、将来の安心感を築くことにつながるでしょう。

支援はただ待つだけでなく、自ら内容を理解し、積極的に活用していく姿勢が大切です。

その前提として、ご自身の税区分と適用される制度を正確に把握しておくことが不可欠といえます。

※金額等は執筆時点の情報に基づいています。

※当記事は再編集記事です。

参考資料

・総務省「2020年基準消費者物価指数 全国2026年(令和8年)3月分及び2025年度(令和7年度)平均」

・内閣府「「強い経済」を実現する総合経済対策」

・総務省「個人住民税」

・神戸市 よくある質問と回答「住民税(市県民税)が課税されない所得額はいくらですか?」

・厚生労働省「令和6年国民生活基礎調査」(e-stat)

・マイナポータル「01 わたしの情報を取得する」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

・こども家庭庁「物価高対応子育て応援手当」

関連記事

厚生年金と国民年金を合わせて「月15万円以上」もらえる人は何%?2026年度の増額改定《国民年金+1.9%、厚生年金+2.0%》

70歳代夫婦世帯の金融資産、平均と中央値から見える貯蓄格差の実態とは?「3000万円以上」の金融資産を持つ世帯は25.2%

SpaceX上場で時価総額300兆円?巨額赤字なのに評価される“宇宙データセンター”の全貌