今月、6月15日の年金支給分から改定!〈年代別〉60歳〜80歳代シニアの平均年金月額はいくら?厚生年金と国民年金のリストを確認

- 【2026年度】年金額はいくら増える?国民年金1.9%・厚生年金2.0%の増額が決定

- 働き方で変わる年金額。ライフコース別のモデルケースを解説

- ケース1:厚生年金への加入期間が中心の男性

- ケース2:国民年金(第1号被保険者)の加入期間が中心の男性

- ケース3:厚生年金への加入期間が中心の女性

- ケース4:国民年金(第1号被保険者)の加入期間が中心の女性

- ケース5:国民年金(第3号被保険者)の期間が中心の女性

- 【60歳代の年金】平均受給額はいくら?厚生年金・国民年金を一覧で見る

- 厚生年金の平均月額【60歳~69歳】

- 国民年金の平均月額【60歳~69歳】

- 【70歳代の年金】平均受給額を一覧表でチェック!厚生年金と国民年金

- 厚生年金の平均月額【70歳~79歳】

- 国民年金の平均月額【70歳~79歳】

- 【80歳代の年金】平均受給額はいくら?厚生年金・国民年金を年齢別に紹介

- 厚生年金の平均月額【80歳~89歳】

- 国民年金の平均月額【80歳~89歳】

- まとめ:将来の年金額を確認し、早めの準備を

2026年度の年金額はどれほど増える?

今月、6月15日の年金支給分から改定!〈年代別〉60歳〜80歳代シニアの平均年金月額はいくら?厚生年金と国民年金のリストを確認

公的年金は、原則として偶数月の15日に前月までの2カ月分が支給されます。次回の支給日である2026年6月15日からは、年金額が増額されることが決定しました。

年金額は物価の変動などを反映して毎年見直されており、2026年4月分から改定後の金額が適用されます。年金は後払いのため、4月・5月分が支給される6月から増額が反映される仕組みです。

ご自身の年金額がいくらになるのか、気になる方も多いのではないでしょうか。

この記事では、2026年度の年金増額の詳細や、現在のシニア世代が受け取っている平均的な年金額、さらに働き方に応じたモデルケースについて詳しく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【2026年度】年金額はいくら増える?国民年金1.9%・厚生年金2.0%の増額が決定

公的年金の支給額は、物価の変動を反映して毎年改定されます。2026年度については、国民年金が前年度から1.9%、厚生年金は2.0%の増額となることが決まりました。

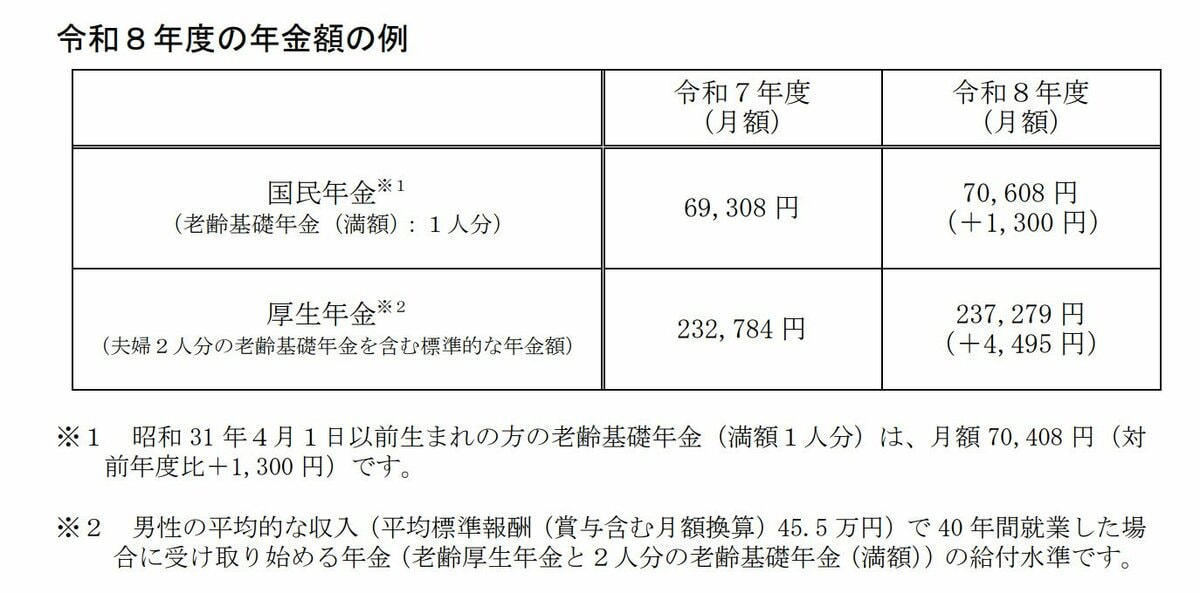

令和8年度の年金額の例

・国民年金(老齢基礎年金)の月額(満額・1人分):7万608円(前年度比+1300円)

・厚生年金の月額(標準的な夫婦世帯のモデルケース):23万7279円(前年度比+4495円)

このモデルケースの場合、夫婦世帯で月あたり4495円の増収となります。ただし、この「標準的な夫婦世帯」は、以下の条件を満たすかなり限定的なケースである点に注意が必要です。

・夫:平均的な収入(平均標準報酬45万5000円)を得ながら会社員として40年間勤務

・妻:その期間、専業主婦であり、国民年金の未納期間がない

この条件に当てはまらない方も多いため、誰もがこの金額を受け取れるわけではありません。

改定された年金額は2026年4月分から適用されます。年金は後払い方式で、4月と5月の2カ月分が6月に支給されるため、実際に増額が反映されるのは6月15日の支給分からです。

働き方で変わる年金額。ライフコース別のモデルケースを解説

年金の受給額は、個人の働き方や加入期間によって大きく異なります。「ねんきん定期便」や「ねんきんネット」でご自身の見込み額を確認できますが、厚生労働省が公表している「多様なライフコースに応じた年金額(概算)」も参考になります。

ここでは、厚生労働省「令和8年度の年金額改定についてお知らせします」を基に、2026年度の年金額をケース別に見ていきましょう。

※この概算は、2024年度に65歳に到達した人をモデルとしています。

ライフコースに応じた年金額(概算)

ケース1:厚生年金への加入期間が中心の男性

〈年金月額の目安〉17万6793円

・平均厚生年金期間:39.8年

・平均収入(賞与込み月額換算):50万9000円

・年金月額の内訳:17万6793円(国民年金6万9951円+厚生年金10万6842円)

ケース2:国民年金(第1号被保険者)の加入期間が中心の男性

〈年金月額の目安〉6万3513円

・平均厚生年金期間:7.6年

・平均収入(賞与込み月額換算):36万4000円

・年金月額の内訳:6万3513円(国民年金4万8896円+厚生年金1万4617円)

ケース3:厚生年金への加入期間が中心の女性

〈年金月額の目安〉13万4640円

・平均厚生年金期間:33.4年

・平均収入(賞与込み月額換算):35万6000円

・年金月額の内訳:13万4640円(国民年金7万1881円+厚生年金6万2759円)

ケース4:国民年金(第1号被保険者)の加入期間が中心の女性

〈年金月額の目安〉6万1771円

・平均厚生年金期間:6.5年

・平均収入(賞与込み月額換算):25万1000円

・年金月額の内訳:6万1771円(国民年金5万3119円+厚生年金8652円)

ケース5:国民年金(第3号被保険者)の期間が中心の女性

〈年金月額の目安〉7万8249円

・平均厚生年金期間:6.7年

・平均収入(賞与込み月額換算):26万3000円

・年金月額の内訳:7万8249円(国民年金6万9016円+厚生年金9234円)

このように、現役時代の働き方や厚生年金への加入期間が、将来受け取る年金額に大きく影響することがわかります。

国民年金への加入が中心だった場合、年金の月額は約6万円から8万円程度が目安となります。

実際の受給額は人それぞれ異なるため、この機会にご自身の年金見込み額を確認してみてはいかがでしょうか。

【60歳代の年金】平均受給額はいくら?厚生年金・国民年金を一覧で見る

続いて、厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」から、実際に60歳代のシニアが受け取っている年金の平均月額を見ていきましょう。

厚生年金の平均月額【60歳~69歳】

60歳代の厚生年金の平均月額

・60歳:9万9664円

・61歳:10万4455円

・62歳:10万9323円

・63歳:6万8758円

・64歳:8万3901円

・65歳:14万9862円

・66歳:15万2378円

・67歳:15万2356円

・68歳:15万2709円

・69歳:15万1284円

※65歳未満の厚生年金受給者には、特別支給の老齢厚生年金のうち、報酬比例部分のみを受け取っている人も含まれます。

国民年金の平均月額【60歳~69歳】

60歳代の国民年金の平均月額

・60歳:4万5186円

・61歳:4万6371円

・62歳:4万7784円

・63歳:4万7258円

・64歳:4万7896円

・65歳:6万1240円

・66歳:6万1369円

・67歳:6万1345円

・68歳:6万1293円

・69歳:6万978円

※65歳未満で受給している人は、繰上げ受給を選択した方々です。

原則的な受給開始年齢である65歳以上に注目すると、厚生年金の平均月額は約15万円、国民年金では約6万円となっています。

【70歳代の年金】平均受給額を一覧表でチェック!厚生年金と国民年金

次に、70歳代の年金受給額の平均を、厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」を基に確認します。

厚生年金の平均月額【70歳~79歳】

70歳代の厚生年金の平均月額

・70歳:15万455円

・71歳:14万8371円

・72歳:14万6858円

・73歳:14万5583円

・74歳:14万7774円

・75歳:15万1410円

・76歳:15万1241円

・77歳:15万962円

・78歳:15万862円

・79歳:15万3115円

国民年金の平均月額【70歳~79歳】

70歳代の国民年金の平均月額

・70歳:6万1011円

・71歳:6万770円

・72歳:6万234円

・73歳:6万32円

・74歳:5万9813円

・75歳:5万9659円

・76歳:5万9555円

・77歳:5万9349円

・78歳:5万9124円

・79歳:5万8676円

【80歳代の年金】平均受給額はいくら?厚生年金・国民年金を年齢別に紹介

最後に、80歳代の平均年金月額についても、厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」のデータで見ていきましょう。

厚生年金の平均月額【80歳~89歳】

80歳代の厚生年金の平均月額

・80歳:15万3729円

・81歳:15万5460円

・82歳:15万7744円

・83歳:15万9994円

・84歳:16万2555円

・85歳:16万3947円

・86歳:16万5577円

・87歳:16万5557円

・88歳:16万6200円

・89歳:16万6767円

国民年金の平均月額【80歳~89歳】

80歳代の国民年金の平均月額

・80歳:5万8623円

・81歳:5万8269円

・82歳:5万8003円

・83歳:5万7857円

・84歳:5万9675円

・85歳:5万9425円

・86歳:5万9228円

・87歳:5万9204円

・88歳:5万8756円

・89歳:5万8572円

70歳代および80歳代のシニア世代では、厚生年金の平均月額が14万円台から16万円台、国民年金は5万円台から6万円台で推移していることがわかります。

まとめ:将来の年金額を確認し、早めの準備を

公的年金は、老後の生活を支える上で非常に重要な収入の柱です。

退職金など他の収入とあわせて、ご自身が将来いくら年金を受け取れるのかを事前に把握しておくことが大切です。

もし公的年金だけでは将来の生活に不安を感じる場合は、早めに対策を検討することをおすすめします。退職までの期間が長いほど、資産形成などの選択肢も広がりますので、この機会に一度確認してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

関連記事

【給付金情報】一律給付に「+α」の上乗せも!給付金が「勝手に振り込まれる人」と「申請が必要な人」の違いは?自治体の独自上乗せと非課税世帯のメリット

【申請しないとゼロ円】住民税課税世帯でも活用できる「給付金・手当・減免」9選|住民税を払っていても対象になる公的支援まとめ

【新NISA】オルカンで積立投資「2年間」続けた人の現在地は?「月3万・5万・10万」の積立シミュレーション