【米国市況】株は大幅安、強い雇用統計で利上げ観測-160円前半に下落

(ブルームバーグ): 5日の米株式相場は大幅安。堅調な米雇用統計を受けて、米連邦準備制度理事会(FRB)の次の政策変更は利上げになるとの見方が強まる中、ハイテク株を中心に売りが膨らんだ。国債利回りの上昇も株式相場を圧迫した。

FRBの政策金利見通しが修正され、今年の安値から相場上昇を主導してきた人工知能(AI)関連銘柄が急落した。バリュエーションへの懸念が強まる中、S&P500種株価指数は週間ベースで10週連続上昇を達成できなかった。

ナスダック100指数は5%近く下落し、2025年4月以来の大幅安となった。フィラデルフィア半導体株指数(SOX)は10%下落した。メタ・プラットフォームズは5.5%安。同社が大規模な増資を検討しているとする英紙フィナンシャル・タイムズ(FT)の報道が嫌気された。

雇用統計を受け、円は対ドルで下落し、一時は1ドル=160円34銭に下げた。

| S&P500種株価指数 | 7383.74 | -200.57 | -2.64% |

| ダウ工業株30種平均 | 50866.78 | -695.15 | -1.35% |

| ナスダック総合指数 | 25709.43 | -1121.53 | -4.18% |

ネーションワイドのマーク・ハケット氏はAI関連企業の決算シーズンについて、好調だったものの、成長率がすでにピークに達したのではないかとの見方が投資家の間で浮上していると述べた。

ベテラン市場ストラテジストのルイス・ナベリエ氏は「再びハイテク株の大幅な調整に直面している」と指摘。「半導体株で利益確定売りが出ているようだ。加えて、金利上昇も相場の重しとなっている。非常に強い雇用統計を受けて、FRBによる利下げ期待が後退したためだ」と述べた。

ナスダック100、2025年4月以来の大幅安

非農業部門雇用者数はブルームバーグ調査のエコノミスト予想を全て上回った。失業率は4.3%で前月から変わらずだった。労働市場が長期の雇用低迷局面から抜け出しつつある兆候が明確に示唆された。

モルガン・スタンレー・ウェルス・マネジメントのエレン・ゼントナー氏は、予想を上回る雇用統計が米経済の底堅さを改めて示した一方、FRBと市場の関心は引き続きインフレ圧力に向かう可能性が高いと述べた。

ルネサンス・マクロ・リサーチのニール・ダッタ氏は「雇用拡大を理由に連邦公開市場委員会(FOMC)が利上げに踏み切ったとしても、必ずしも株式市場の先行きに悪いことではないと考える。スタグフレーションは株式にとって悪い展開だが、インフレを伴う景気活況はそうではない」と述べた。

FOMCの次回会合は6月16-17日。新たに議長に就任したケビン・ウォーシュ氏の下で初めての会合となる。

プリンシパル・アセット・マネジメントのシーマ・シャー氏は「ウォーシュ議長が就任後最初のFOMCで利下げを主張した場合、それは証拠に反する行為になる。年内の金利据え置きが当社の基本シナリオで変わらないが、雇用のデータが5月統計と近い推移を続けるなら、年内利上げの可能性が明確に浮上するだろう」と語った。

米国債

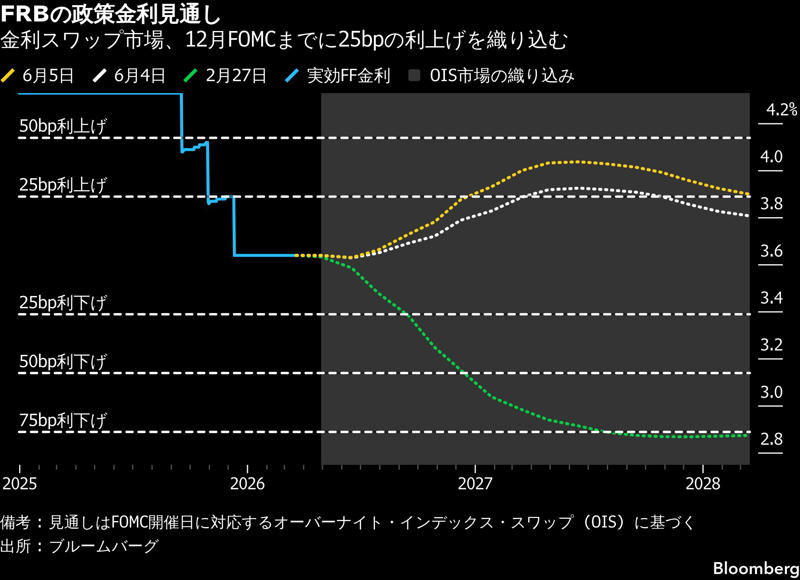

米国債相場は下落。FRBが年内に利上げを実施するとの見方が完全に織り込まれ、利回りが大幅に上昇した。

金融政策に最も敏感な2年債利回りは一時13ベーシスポイント(bp、1bp=0.01%)上昇の4.17%と、2025年4月にトランプ米大統領が大規模な関税措置を発表して市場を動揺させて以来の大幅な上昇となった。金利スワップ市場では、FOMCが12月の会合までに0.25ポイントの利上げを実施するとの見方が織り込まれている。10月の実施も約60%の確率で見込んでいる。

| 米30年債利回り | 5.00% | 2.5 | 0.51% |

| 米10年債利回り | 4.53% | 6.1 | 1.37% |

| 米2年債利回り | 4.15% | 10.4 | 2.57% |

| 米東部時間 | 16時37分 |

ブラックロックのシニア・ポートフォリオ・マネジャー、ジェフリー・ローゼンバーグ氏はブルームバーグテレビジョンとのインタビューで、「問題は、FRBが市場の織り込みより先に動くのか、それとも市場がFRBを動かそうとするのかということだ」と指摘。「今のところは後者だ」と述べた。

FRBの政策金利見通し | 金利スワップ市場、12月FOMCまでに25bpの利上げを織り込む

外為

外国為替市場では、ドルが主要通貨に対して上昇。ドル指数は3月20日以来の大幅高となった。円は午前中に159円75銭まで上げるなど荒い値動きとなったが、午後は160円台前半で推移した。

| ブルームバーグ・ドル指数 | 1211.81 | 7.02 | 0.58% |

| ドル/円 | ¥160.20 | ¥0.18 | 0.11% |

| ユーロ/ドル | $1.1526 | -$0.0085 | -0.73% |

| 米東部時間 | 16時37分 |

JPモルガンの通貨ストラテジスト、パット・ロック氏は雇用統計について、「米経済は例外的に強いとの認識を当面揺るがさないだろう。少なくとも、ドル相場を下支える要因にはなるはずだ」と述べた。

CIBCキャピタル・マーケッツのストラテジスト、ノア・バッファム氏は「ドルが上昇しやすい環境にある」と指摘。「今回の雇用統計は米国例外主義シナリオにとって大きな試金石だったが、そのシナリオは裏付けられた。インフレが目標水準を上回る中でも、米経済は再び勢いを増している」と述べた。

ノムラ・インターナショナルの通貨ストラテジスト、宮入祐輔氏は、ドル上昇の流れを市場関係者は追いかけざるを得ない状況のようだと指摘。FRBによる利上げは当社の基本シナリオではないが、最近のデータを踏まえるとそのリスクを排除できないと述べた。

原油

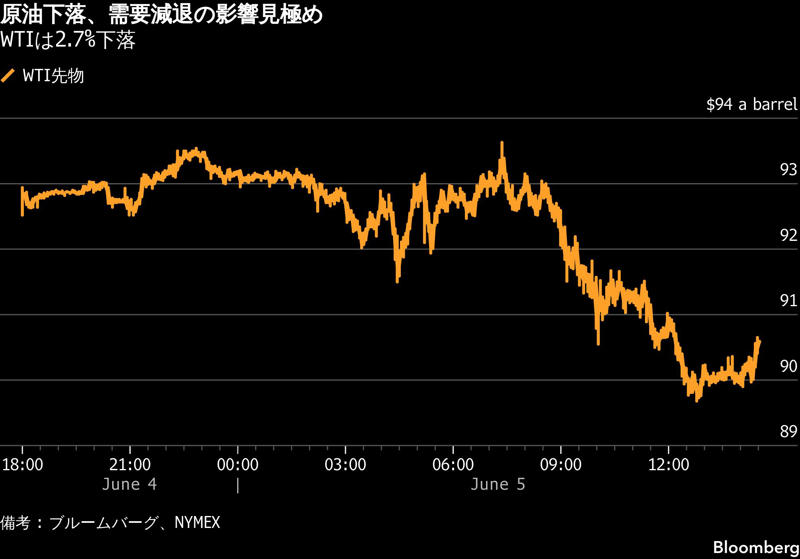

原油相場は続落。市場では米国とイランの和平協議の行方をにらみながら、景気減速や高値による需要減退の兆候を見極める動きが広がった。重要な原油輸送ルートであるホルムズ海峡の再開に向けた協議は、これまでのところ大きな進展を見せていない。

ウェスト・テキサス・インターミディエート(WTI)先物は、前日比2.7%下落し、1バレル=90ドル台で取引を終えた。北海ブレント先物も2%余り下落した。地政学的な不透明感を背景に投資家がリスクを取りにくくなっており、WTI、北海ブレント共にオープンインタレスト(未決済建玉)は減少傾向にある。その結果、価格変動が大きくなっている。

原油下落、需要減退の影響見極め | WTIは2.7%下落

トランプ米大統領は、イランとの協議は順調に進んでいるとの認識を示した。一方で、親イラン派武装組織ヒズボラは、米国が仲介したイスラエルとレバノンの停戦案を拒否している。

市場では、高騰する原油価格や在庫の減少を背景に、需要破壊への警戒も強まっている。中国の5月の原油輸入量は10年ぶりの低水準に落ち込み、今後数カ月も低迷が見込まれる。世界最大の原油輸入国である同国は、イラン戦争の影響に対応するため製油所の稼働を減らし、輸出も抑制している。今年は世界の石油需要の伸びが鈍化する異例の年になるとの予想もある。

WTI価格は、米国とイランが停戦で合意した4月上旬以降、約20%下落している。

BOKファイナンシャル・セキュリティーズのデニス・キスラー氏は、「世界的に需要破壊が広がり続けている」と述べた。その上で、「原油価格は、供給逼迫(ひっぱく)と需要減退、さらに最終的に実現に至る可能性が高いとみられる和平合意との間で均衡点を探っている」と語った。

ニューヨーク商業取引所(NYMEX)のWTI先物7月限は、2.5ドル(2.7%)安の1バレル=90.54ドルで取引を終えた。北海ブレント先物8月限は1.94ドル(2.0%)安の93.09ドルで引けた。

金

金相場は2カ月超ぶりの大幅安となり、今年の上昇分を失った。堅調な米雇用統計を受けて、FRBが年内に利上げに踏み切るとの見方が強まり、金相場の重荷となった。

金スポットは一時3.5%下落した。5月の米雇用統計で、非農業部門雇用者数が全ての市場予想を上回る伸びとなったことを受け、米国債利回りとドルが上昇した。

労働市場の底堅さに加え、中東情勢の緊張によるエネルギー価格の上昇を受け、市場ではFRBが追加利上げに踏み切る可能性が意識されている。利子を生まない金にとって、金利上昇は一般に逆風となる。

ブラウン・ブラザーズ・ハリマンの市場戦略グローバル責任者、エリアス・ハダッド氏は、「金は実質利回りの上昇とドル高という二重の逆風にさらされている」と述べた。ハダッド氏によると、長期トレンドの指標として注目される200日移動平均線を割り込んだことで、さらなる下落リスクが示唆されているという。

金スポット価格はニューヨーク時間午後2時15分現在、前日比149.98ドル(3.4%)安の1オンス=4324.82ドル。ニューヨーク商品取引所(COMEX)の金先物8月限は139.70ドル(3.1%)下落し、4365.30ドルで引けた。

欧州

欧州株は下落。テクノロジー銘柄を中心に売りが広がったほか、インフレ懸念がセンチメントを押し下げた。

ストックス欧州600指数は0.3%下落。週間ベースでは0.5%安となった。この日は、米国で発表された雇用統計が堅調だったことから、米利上げ観測が強まり、テクノロジー株など金利動向に敏感な銘柄は下落した。

欧州債も米雇用統計を手掛かりに下落した。ドイツ10年債利回りは2週間ぶり高水準となった。

ドイツ2年債利回りは一時3ベーシスポイント(bp、1bp=0.01%)上昇し2.69%。償還期限が短めの国債利回りの上げが大きく、イールドカーブはブルフラット化した。

トレーダーが織り込む欧州中央銀行(ECB)の年末までの利上げは計69bp。1週間前の53bpから大幅に上昇した。市場では、ECBが来週の金融政策会合で0.25ポイント利上げを実施すると広く見込まれている。

6月5日の欧州マーケット概観(表はロンドン午後6時現在)

| ストックス欧州株600 | 622.66 | -1.79 | -0.29% |

| 英FT100 | 10,368.05 | +7.73 | +0.07% |

| 独DAX | 24,759.05 | -185.90 | -0.75% |

| 仏CAC40 | 8,218.24 | -26.05 | -0.32% |

| 独国債2年物 | 2.69% | +0.03 |

| 独国債10年物 | 3.04% | +0.02 |

| 英国債10年物 | 4.90% | +0.01 |

原題:Nasdaq 100 Sinks 5% in AI-Led Rout as Yields Climb: Markets Wrap(抜粋)

US Bonds Slide as Strong Jobs Data Fuels Bets on 2026 Fed Hike

Dollar Up Most in Over 2 Months After US Jobs Report: Inside G10

Oil Falls as Traders Weigh Demand Destruction, Stalled Talks

Gold Slumps Most in Two Months as Jobs Fuel Fed Rate-Hike Bets

European Bonds Slip, Tracking Treasury Slide: End-of-Day Curves

European Stocks End Week Lower as Rate-Sensitive Sectors Suffer

More stories like this are available on bloomberg.com

©2026 Bloomberg L.P.