富裕層「わずか3%の狭き門」165万世帯が該当する「純金融資産」階層ピラミッド! 年収3000万円超の51.6%「資産1億円超」金融資産と“純”金融資産の違いとは?

【資産を築く人々】共通する3つの行動習慣とは?

富裕層「わずか3%の狭き門」165万世帯が該当する「純金融資産」階層ピラミッド!年収3000万円超の51.6%「資産1億円超」金融資産と”純”金融資産の違いとは?

2026年度が始まって2カ月が過ぎ、新生活にも慣れてきた頃ではないでしょうか。「今年こそ資産形成を」と意気込んだものの、依然として続く物価高で家計が圧迫され、理想と現実のギャップに頭を悩ませている方も少なくないかもしれません。実は、多くの資産を築いている人々には、単に年収が高いだけでなく、収入を効率的に資産へ変えるための「合理的な習慣」が共通して見られます。

この記事では、2025年の最新調査データを基に、年収と資産のリアルな関係性を分析します。さらに、元マネースクール講師の筆者が見てきた「資産を築く人々」に共通する3つの習慣を具体的に解説しますので、ぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

富裕層「わずか3%の狭き門」165万世帯が該当する「純金融資産」階層ピラミッド

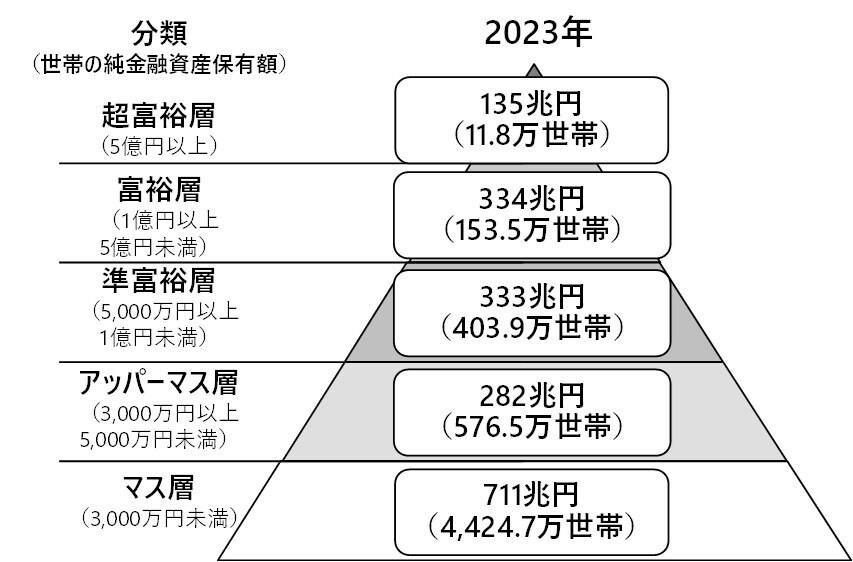

まずは、日本国内の資産保有状況を階層別に見ていきましょう。株式会社野村総合研究所が公表したデータによると、2023年時点における純金融資産保有額別の世帯数は以下のようになっています。

純金融資産5億円以上の「超富裕層」は11万8000世帯

・超富裕層(5億円以上):11万8000世帯(資産総額135兆円)

・富裕層(1億円以上5億円未満):153万5000世帯(資産総額334兆円)

・準富裕層(5000万円以上1億円未満):403万9000世帯(資産総額333兆円)

・アッパーマス層(3000万円以上5000万円未満):576万5000世帯(資産総額282兆円)

・マス層(3000万円未満):4424万7000世帯(資産総額711兆円)

日本における資産保有額の階層別分布

純金融資産が1億円を超える富裕層と超富裕層を合わせると165万3000世帯となり、これは全世帯の約3%に過ぎません。一方で、資産3000万円未満のマス層が最も多く、全体の約8割を占めているのが現状です。

年収3000万円超の51.6%「資産1億円超」金融資産と”純”金融資産の違いとは?

次に、株式会社博報堂の博報堂富裕層マーケティングラボ(HAML)が実施した「新富裕層調査2025」を参考に、年収と資産の密接な関係について見ていきます。

ただし、データを正しく理解するために、まずは重要な用語の定義を確認しておきましょう。

この調査で用いられているのは「金融資産」という指標です。これは預貯金や有価証券などを含めた「保有資産の総額」を意味します。それに対して、先ほどの野村総合研究所の調査で使われた「純金融資産」は、資産総額から住宅ローンといった負債を差し引いた、実質的な手元に残る資産のことです。両者の違いは次のように考えると理解しやすいです。

・金融資産:預貯金や証券など、現在保有している資産の「合計額」

・純金融資産:保有資産から負債を差し引いた後に残る、実質的な「純粋な資産」

今回ご紹介する博報堂の調査は、この「総額(金融資産)」を基準として、高年収の世帯がどのように効率良く資産を形成しているかを分析したものです。

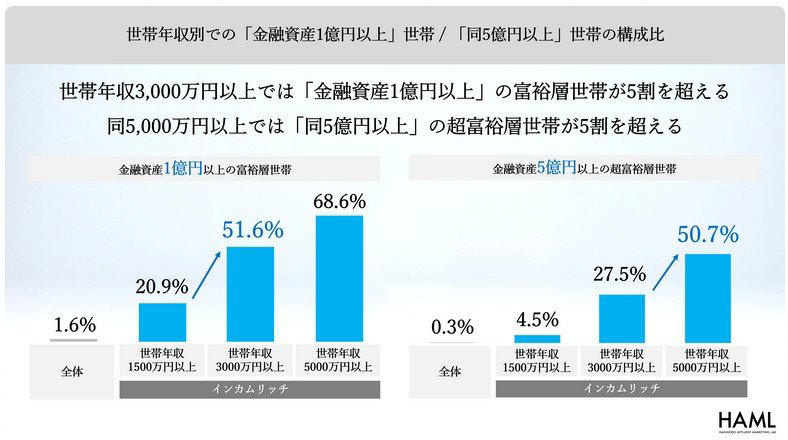

世帯年収別での「金融資産1億円以上」世帯/「同5億円以上」世帯の構成比

調査結果を見ると、世帯年収が3000万円以上の層において、金融資産1億円以上の「富裕層」が51.6%と半数を上回っていることが明らかになりました。さらに、世帯年収5000万円以上の層では、資産1億円以上が68.6%、資産5億円以上の「超富裕層」も50.7%と、いずれも過半数に達しています。

この結果から、高い収入(インカム)を元手として、合理的な判断を通じて効率的に資産を増やしている「インカムリッチ」層の実態がうかがえます。

先に紹介した野村総合研究所の調査は「純金融資産(負債控除後)」、今回の博報堂の調査は「金融資産(保有総額)」を指標としているため、定義は厳密には異なります。しかし、どちらの調査からも、高い収入を基盤に大きな資産を形成している層が確実に存在することがわかります。

(以下引用)

〈調査概要〉

〇調査名称:「新富裕層調査2025」

○調査手法:インターネット調査

○対象者: 20~69 歳の男女計3,512名

・今回の調査では「インカムリッチ」と「ウェルスリッチ」の境となる世帯年収等、インカムリッチの中でも「世帯年収」による特徴の分析を強化することを目的に高年収世帯の対象者を拡充。

・全体で3,521サンプルのうち、世帯年収1,500万円以上のインカムリッチ層を2,009サンプル、同3,000万円以上を609サンプル、同5,000万円以上を209サンプルを確保、実際の人口構成に基づきウェイトバック集計を実施した。

○対象地域:全国

○調査時期:2025 年3月14日~25日

〇調査機関:QO株式会社

(以上引用)

【資産を築く人々】共通する3つの行動習慣とは?

ここからは、「資産を築く人々」に見られる特徴を紹介します。着実にお金を貯められる人と、そうでない人の間には、どのような違いがあるのでしょうか。

相続資産の有無や収入額も影響しますが、筆者がマネースクール講師として見てきた中で、自らの力で資産を築く人々には共通の行動習慣があることに気づきました。

習慣1:他人との比較で消費しない

富裕層というと、華やかな消費生活をイメージするかもしれません。しかし、筆者が実際に接してきた富裕層の多くは、周囲に流されるような「見せびらかしの消費」にお金を使うことはありませんでした。

「流された消費」とは、他人との比較が動機となる支出のことです。例えば、「同僚がマイホームを買ったから」「友人が海外旅行に行ったから」といった理由で、対抗心からお金を使ってしまうケースがこれにあたります。

資産を築く人は、消費の判断基準が常に「自分にとって本当に必要か」という点にあります。見栄を張るためにお金を使うことはないのです。これは単純なようで、実践するのは意外と難しいことかもしれません。

特にSNSなどで他人の生活が目に入りやすい現代では、「この支出は本当に自分に必要か」と一度立ち止まって自問自答する習慣が重要になります。

習慣2:高額な支出の前には必ず比較検討する

資産を築く人は、より良い選択をするための努力を怠りません。例えば、保険の契約や家電の買い替えといった場面では、必ず複数の選択肢を比較し、自分にとって最善の決断ができるよう十分に情報収集を行います。

逆にお金が貯まらない人ほど、「なんとなくこの保険でいいか」「調べるのが面倒だから現状維持で」といった理由で、不要な固定費を払い続けているケースが少なくありません。

物価の上昇が続いている昨今、家計の支出項目を一つひとつ丁寧に見直すことの重要性は、ますます高まっています。

習慣3:お金に関する話題をオープンに話す

「お金の話はなんとなくタブー」と感じる方は多いのではないでしょうか。しかし、この考え方は資産形成において有益な情報から遠ざかってしまうリスクをはらんでいます。資産を築く人は、こうした心理的な壁が低い傾向にあります。

彼らは周囲の人々と積極的にお金に関する情報をオープンに交換することで、「知らなかった」ために損をするという機会損失を防いでいるのです。

有利な税制や優遇制度を最大限に活用するためにも、普段からお金の話をタブーとせず、情報が自然と集まる環境を作っておくことが大切です。

今日からできる資産形成への第一歩

この記事では、日本の富裕層や超富裕層の現状と、資産を築く人々が実践している具体的な習慣について解説しました。最新の調査データが示すように、高年収世帯は収入を効率良く資産に換えており、その背景には合理的な判断基準があることがわかります。

特に「不要な固定費を削減するための比較検討」や「オープンな情報交換」は、誰もが今日から取り入れられる効果的な方法です。物価高で家計への負担が増している今だからこそ、まずはスマートフォンの料金プランや保険の見直しなど、身近な支出の点検から始めてみるのはいかがでしょうか。このような地道な努力の積み重ねが、数年後の資産状況を大きく変える確かな一歩となるでしょう。

参考資料

・野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」

・株式会社博報堂 博報堂富裕層マーケティングラボ(HAML)「新富裕層調査2025」

・帝国データバンク「2026年3月の原油価格高騰が日本経済に及ぼす影響」

関連記事

次回は6月15日支給!【年金生活者支援給付金】基準額5620円!物価変動に応じて「3.2%の引き上げ」に!恒久的な支援制度をチェック

【2026年度の年金額改定】夫婦2人分の厚生年金「月額23万7279円」60~89歳の平均年金月額「みんなの平均」一覧表でみる

国民年金・厚生年金、4年連続の「プラス改定」夫婦2人分の標準的な年金額はいくら?《年金一覧表》60歳~90歳以上「みんなの平均」1歳刻みでチェック!