いまどき70歳代の懐事情…貯蓄額の「ふつう」は? 年金月額と1カ月の生活費から見る老後の暮らし

自分は多い?少ない?平均と中央値で見るリアル、年金月額と生活費のデータも徹底解説

いまどき70歳代の懐事情……貯蓄額の「ふつう」は?年金月額と1カ月の生活費から見る老後の暮らし

帝国データバンクが2026年5月29日に発表した調査によると、6月の飲食料品値上げは1,078品目に上り、年内の累計は5年連続で1万品目を突破する見通しです。

中東情勢の悪化による資材高や物流費の上昇が主な要因で、今夏以降も広範囲な値上げラッシュが続くとみられています。

このように長引く物価高は毎日の食費を直撃し、私たちの家計に重い負担を与え続けています。現役世代にとっては夏のボーナスが気になる時期ですが、限られた年金やこれまでの蓄えを切り崩して生活するシニア世代にとっては、これからの生活設計を揺るがしかねない切実な問題ではないでしょうか。

「周りの同世代はどれくらい貯蓄があるのだろう」「自分の年金額は平均と比べてどうなのか」といった疑問や不安を感じる方も多いはずです。

この記事では、70歳代・二人以上世帯の平均的な貯蓄額や年金の受給額、そして日々の生活費といったリアルな最新データを基に、現代シニアの家計事情を詳しく解説します。

平均値だけでなく、より実態に近いとされる「中央値」も確認しながら、ご自身の状況と照らし合わせて、今後のライフプランを考えるきっかけにしていただければ幸いです。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

70歳代・二人以上世帯の貯蓄事情:平均と中央値から見る実態

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」をもとに、70歳代・二人以上世帯の金融資産の保有状況を見ていきましょう。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

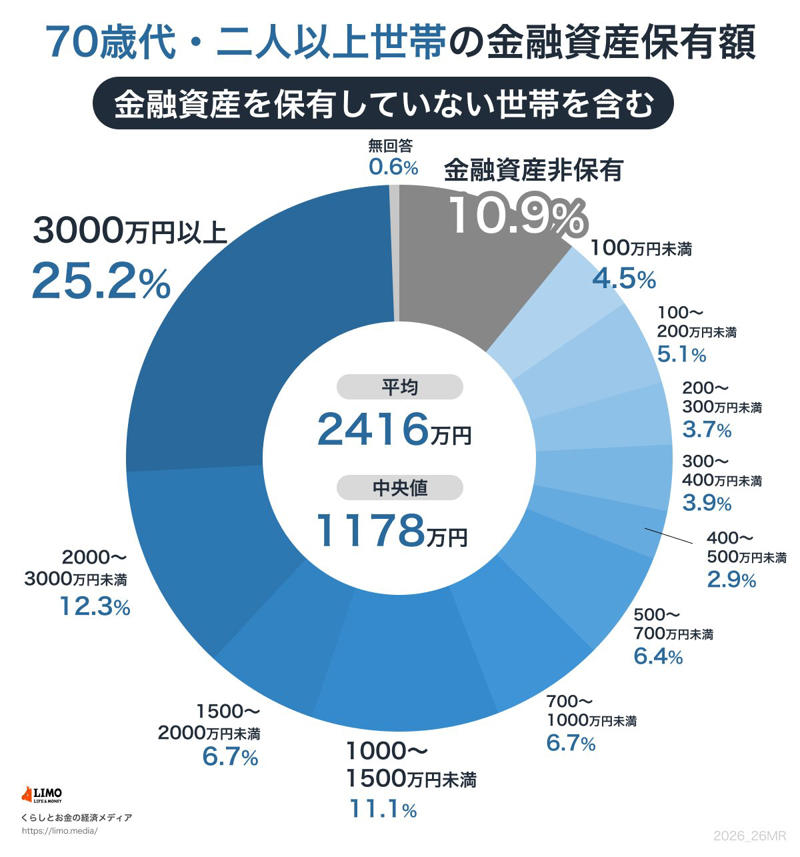

70歳代の貯蓄額(二人以上世帯)

「70歳代・二人以上世帯」の平均貯蓄額は2416万円でした。ただし、この数字は一部の富裕層によって押し上げられる傾向があります。そのため、より実情に近いとされる中央値を見ると1178万円となっています。

世帯ごとの貯蓄額分布は、次のようになっています。

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

貯蓄がまったくない「貯蓄ゼロ」の世帯が10.9%ある一方で、3000万円以上の貯蓄を持つ世帯は25.2%と、全体の約4分の1を占めています。

そのほか、100万円未満が4.5%、100~200万円未満が5.1%、200~300万円未満が3.7%と、貯蓄が少ない世帯も一定数見られます。一方で、1000~1500万円未満が11.1%、1500~2000万円未満が6.7%、2000~3000万円未満が12.3%と、一定の貯蓄を確保している世帯も存在します。

こうした差は、退職金の額やこれまでの収入、相続の有無、健康状態などによって生まれます。年金についても、現役時代の働き方や加入状況によって個人差があります。

貯蓄が少ない世帯にとっては、年金収入だけで生活を維持するのが難しくなるケースも考えられます。

老後に向けては早い段階から生活費の見通しを立て、無理のない範囲で備えを進めることが大切です。

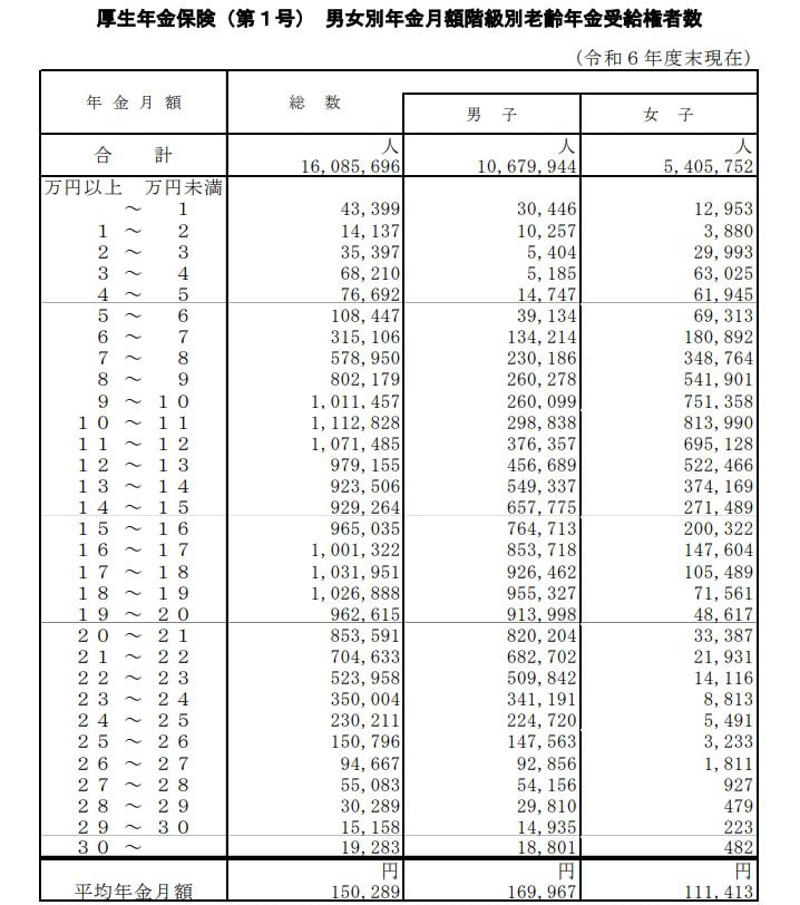

厚生年金の受給額はいくら?平均と個人差の実態

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均年金月額を確認しましょう。

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

厚生年金の被保険者は第1号~第4号に区分されていますが、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下、記事内では「厚生年金」と表記)の年金月額を紹介します。

※記事内で紹介する厚生年金保険(第1号)の年金月額には国民年金の月額部分も含まれています。

厚生年金の平均支給月額

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

厚生年金の受給額別に見る人数分布

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

月額階級別の受給権者数を見ると、10万円以上~11万円未満の層が111万2828人と最も多くなっています。

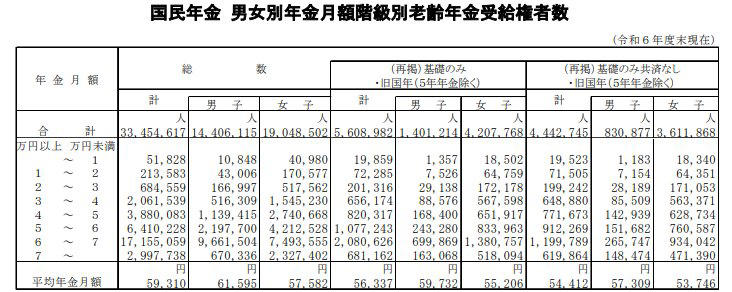

国民年金(老齢基礎年金)の受給額は?平均と分布を解説

厚生年金の加入期間がなかった人が受け取る、国民年金(老齢基礎年金)の月額について見ていきます。

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

国民年金の平均支給月額

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金の受給額別に見る人数分布

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

「厚生年金の男性平均月額を受け取る夫」と「国民年金の女性平均月額を受け取る妻」の夫婦世帯の場合、二人分の年金受給額は月額22万7549円となります。

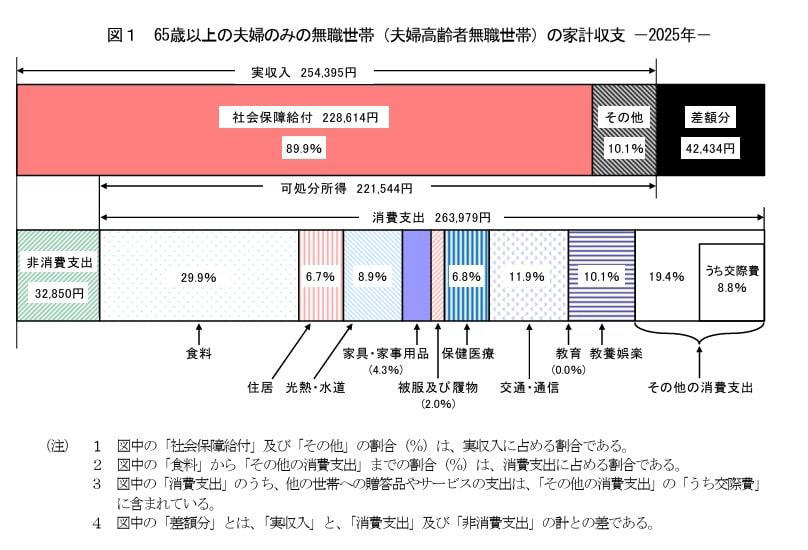

65歳以上の無職夫婦世帯における老後の生活費

老後の生活費はどれくらいかかるのでしょうか。

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」より、65歳以上・無職夫婦のみ世帯の平均的な家計収支を見てみます。

65歳以上の生活費

収入の内訳:平均25万4395円

うち社会保障給付(主に年金):22万8614円

可処分所得(手取り額):平均22万1544円

(収入)25万4395円ー(非消費支出)3万2850円=22万1544円

非消費支出:3万2850円

・直接税:1万2547円

・社会保険料:2万296円

支出の内訳:平均26万3979円

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

家計収支の結果:月々の赤字額は?

・ひと月の赤字:4万2434円

毎月の収入(実収入)は25万4395円です。しかし、ここから税金や社会保険料などの「非消費支出(3万2850円)」が差し引かれるため、実際に生活費に回せるお金である「可処分所得(手取り額)」は22万1544円となります。

一方、毎月の消費支出は26万3979円。 手取り額(22万1544円)からこの支出を差し引くと、毎月4万2434円の赤字となります。

この不足分を、現役時代に蓄えた貯蓄を取り崩して補っているのが現代のシニア世代の実情でしょう。

なお、この調査結果で住居費が1万7739円と極めて低いのは、多くの世帯が「持ち家」であり、家賃負担がないことを前提としているためです。

賃貸住まいの方や住宅ローンが残っている方の場合は、この住居費分がそのまま赤字額に上乗せされます。

老後の住まいをどうするかは、現役時代から十分に検討しておく必要があります。

シニア世代の医療費と介護費用:年齢と共にどう変化する?

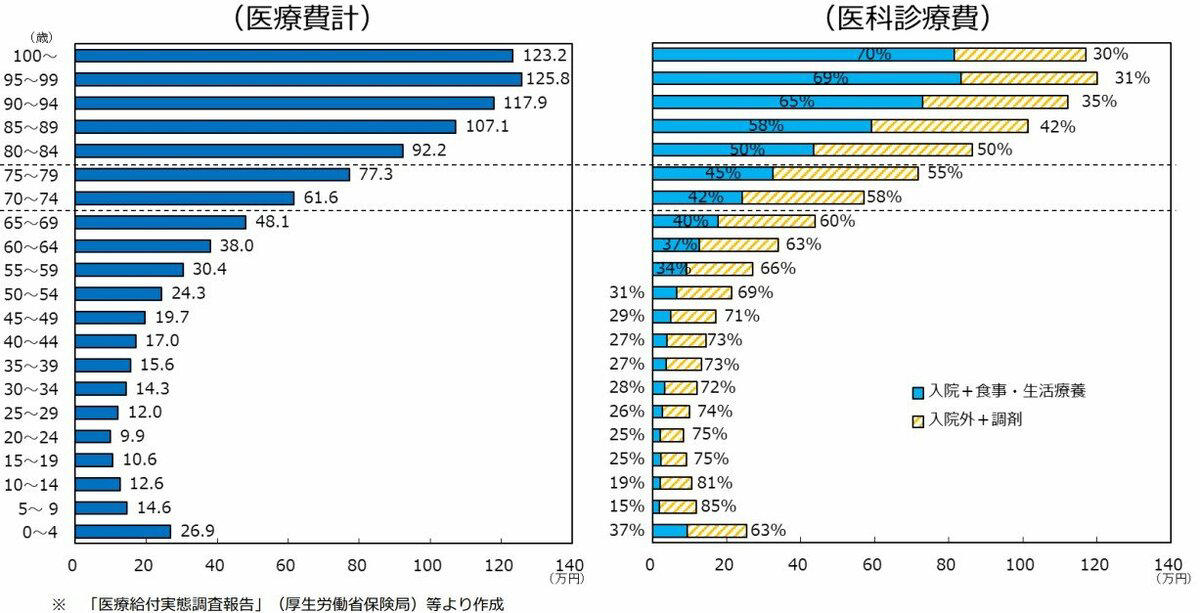

年齢階級別1人当たり医療費(令和4年度、医療保険制度分)

シニア世代の医療費は、年齢を重ねるごとにかさんでいくのが一般的です。

厚生労働省「年齢階級別1人当たり医療費(令和4年度、医療保険制度分)」より、60歳以上の各年齢層における、1人当たりの医療費計、および診療費における「入院+食事・生活療養」の割合について見てみましょう。

60歳以上における一人当たり医療費の推移

・60~64歳:38万円

・65~69歳:48万1000円

・70~74歳:61万6000円

・75~79歳:77万3000円

・80~84歳:92万2000円

・85~89歳:107万1000円

・90~94歳:117万9000円

・95~99歳:125万8000円

・100歳以上:123万2000円

医療費計は、60歳代前半の38万円から90歳代後半の125万円超へと、約3.3倍に増加しています。この金額の増加を特に押し上げているのは、「入院+食事・生活療養」にかかる費用です。

70歳代までは通院が中心ですが、80歳以降では医療費の50%超を「入院+食事・生活療養」のための費用が占め、90歳代では70%に迫ります。

国の高額療養費制度を使っても、毎月の上限額の自己負担に加え、食事代や差額ベッド代(全額自己負担)といった出費が続く点にも留意が必要でしょう。

まとめ

この記事では、70歳代の貯蓄額や年金の平均、そして日々の家計収支や医療費に関するデータをご紹介しました。

平均貯蓄額は2416万円、公的年金収入を基にした生活では毎月赤字が発生する可能性があるなど、数字だけを見ると不安に感じるかもしれません。

しかし、これらのデータはあくまで全体の平均値であり、一人ひとりの状況は大きく異なります。

大切なのは、これらの平均像をご自身の状況と照らし合わせ、今後のライフプランを具体的にイメージすることです。

まずは現在の家計状況を正確に把握し、将来必要となる資金について考えてみてはいかがでしょうか。

その上で、必要に応じて資産運用なども検討してみるのが良いかもしれません。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省「年齢階級別1人当たり医療費」

・帝国データバンク「食品主要195社」価格改定動向調査 ― 2026年6月

関連記事

【速報】ソフトバンクGの個人向けハイブリッド債が5.12%で条件決定、発行額2600億円

【6月の新発債】地方債は2.7~2.8%台に!でも焦って飛びつくのは禁物?金利上昇局面を賢く勝ち抜く「債券組み合わせ戦略」

オリエンタルランド(4661)の株主優待はいつ届く?次回だけ「新規100株」でももらえる【ディズニーパスポート】と最新株価動向をカンタン解説