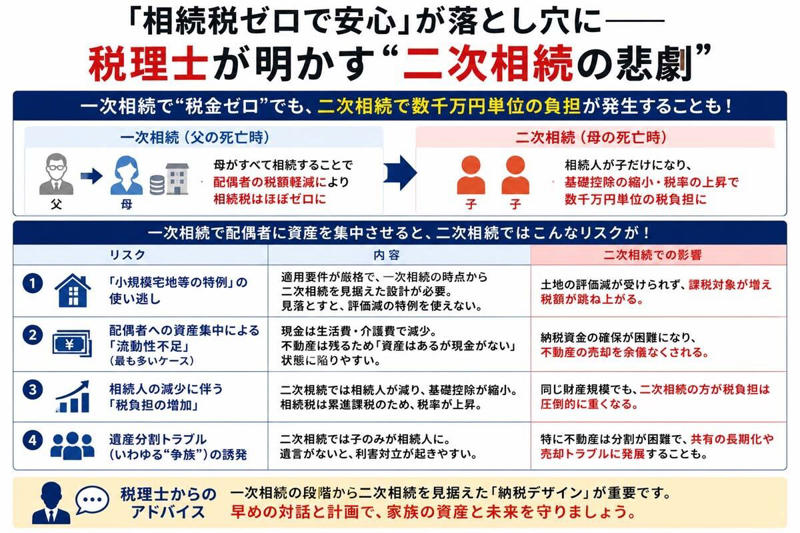

「相続税ゼロで安心」が落とし穴に――税理士が明かす“二次相続の悲劇”

国税庁の調査によれば、年収1000万円を超える給与所得者は全体の上位6.2% 。努力の末に手にしたこの「1000万円」という数字は、多くの人にとって家族を守るための誇りであり、安心の証だったはずです。しかし、いざその壁を越えてみると、待ち受けていたのは「ゆとりある暮らし」ではなく、重い税負担と物価高が家計を圧迫するシビアな現実ではないでしょうか。

「生前贈与のつもりでした」父から20年間もらっていたお金が“相続税の対象”になった理由

インターネットメディアやSNSでは給与所得者向けの節税術が溢れています。しかし、日々の生活の中で数十万円の節税に励む以上に 、私たちが真に警戒すべきは、家計を根底から揺るがす「相続税」の落とし穴かもしれません。

特に、父親が亡くなり母親と子が遺産を相続する「一次相続」において、多くの家族が安易に選ぶ「配偶者の税額軽減(1.6億円までの非課税枠)」には、致命的な落とし穴が潜んでいます。

一次相続での納税をゼロにするこの仕組みは、一見すると救世主です。しかし、これが将来的に母親が亡くなった際の「二次相続」において、子供たちから数千万円単位の資産を奪い去る要因となるかもしれません。

こうした悲劇を招く最大の原因は、日本特有の「親子のコミュニケーション不足」にあります。「親の金に執着するのは卑しい」と口を閉ざす子供。「子供にお金の話をするのは品がない」と背を向ける親。この美徳ともいえる心理的ハードルこそが、本来守れるはずの資産を、国庫へと流出させてしまうのです。

そこで今回は、場当たり的な節税ではなく、一族の純資産を最大化するための「納税デザイン」を考えます。親子の対話を阻む「心の壁」をどう乗り越え、経営的視点で資産を守るべきか。岩永悠税理士に専門家の視点から深掘りしてもらいました。

一次相続で目先の税負担を回避した結果、トータルで大きな負担が生じるリスク

── 親子でお金の話を避けてきた結果、一次相続で母もしくは父(被相続人の配偶者)が相続する場合も多いですが、現場ではどのような「手遅れな事態」が起きているのでしょうか?

岩永氏:結論から言うと、一次相続で目先の税負担を回避することを優先した結果、二次相続で大きな負担が生じるケースが数多く見受けられます。

例えば、「一次相続=父、二次相続=母」というケースでは、主に以下のような4つの課題が発生します。

「小規模宅地等の特例」の使い逃し

「小規模宅地等の特例」は、適用要件が厳格であり、一次相続の時点から二次相続を見据えた設計が不可欠です。これを見落とすと、二次相続において本来大幅に評価減できたはずの土地がそのまま課税対象となり、税額が跳ね上がります。

配偶者への資産集中による「流動性不足」(最も多いケース)

配偶者が全財産を相続した場合、現金は生活費や介護費として徐々に減少していきます。一方で不動産はそのまま残るため、結果として「資産はあるが現金がない」状態に陥りやすくなります。

この状態で二次相続が発生すると、「納税資金の確保」が困難となり、不動産の売却を余儀なくされるケースも見受けられます。

相続人の減少に伴う「税負担の増加」

二次相続では相続人が減るため、基礎控除額が縮小します。さらに相続税は「累進課税」であるため、資産が集中した状態で基礎控除額が減れば、適用税率が上昇します。その結果、同じ財産規模であっても、二次相続の方が税負担は圧倒的に重くなる構造です。

遺産分割トラブル(いわゆる“争族”)の誘発

配偶者に資産を集中させた場合、二次相続では子のみが相続人となります。遺言がない状態では、それぞれの生活環境や利害が直接対立しやすく、分割協議が難航する傾向があります。特に不動産が主な財産である場合、分割が困難となり、共有状態(1つの不動産を複数人で共有する状態)の長期化や、売却トラブルに発展するケースも見受けられます。

編集部作成

編集部作成

税理士ドットコム

税理士ドットコム

ゼイリシドットコム

岩永悠

岩永悠

いわながゆう親から相続した実家、「貸せば儲かる」ハズが...専門家が語る“赤字垂れ流し物件”の共通点

相続税が“0円”になることも…知らないと損する「配偶者の税額軽減」とは

「母の面倒は全部、自分がみていたのに…」 疎遠だった次男が“遺産半分”を主張。長男は納得するしかない?