米国株、ドットコムバブル期より割高

モーニングスターによると、7月末時点でS&P500種指数の時価総額上位10社が同指数の時価総額の合計に占める割合は39.5%で、過去最高となった

S&P500種指数は今年、過去最高値を更新しているが、一部の指標によれば、かつてないほど割高になっている。

S&P500種指数の構成企業が生み出す売上高1ドルにつき、投資家は過去最高額を支払っている。8月28日の同指数の株価売上高倍率(PSR)は3.23倍で、過去最高を記録した。

S&P500種構成企業のうち時価総額上位企業の多くは利益率が高いことから、株価収益率(PER)は過去最高水準には達していない。それでも歴史的高水準にある。同指数は現在、向こう12カ月の予想利益に基づくPERが22.5倍の水準で取引されている。2000年以降の平均は16.8倍。

多くの投資家は、ハイテク株が多くを占める米国の大型株について、株価に見合う価値があるとみている。エヌビディアやマイクロソフトなどの企業は引き続き売上高と利益を大きく伸ばしており、市場を支配するようになっている。モーニングスターによると、7月末時点でS&P500種指数の時価総額上位10社が同指数の時価総額の合計に占める割合は39.5%で、過去最高となった。このうち9社の時価総額は1兆ドル(約147兆円)を超えている。

インタラクティブ・ブローカーズのチーフストラテジストであるスティーブ・ソスニック氏は「それ自体はそれほど心配していない」とし、「状況が変化した場合に何が起こり得るかが大きな問題だ」と述べた。

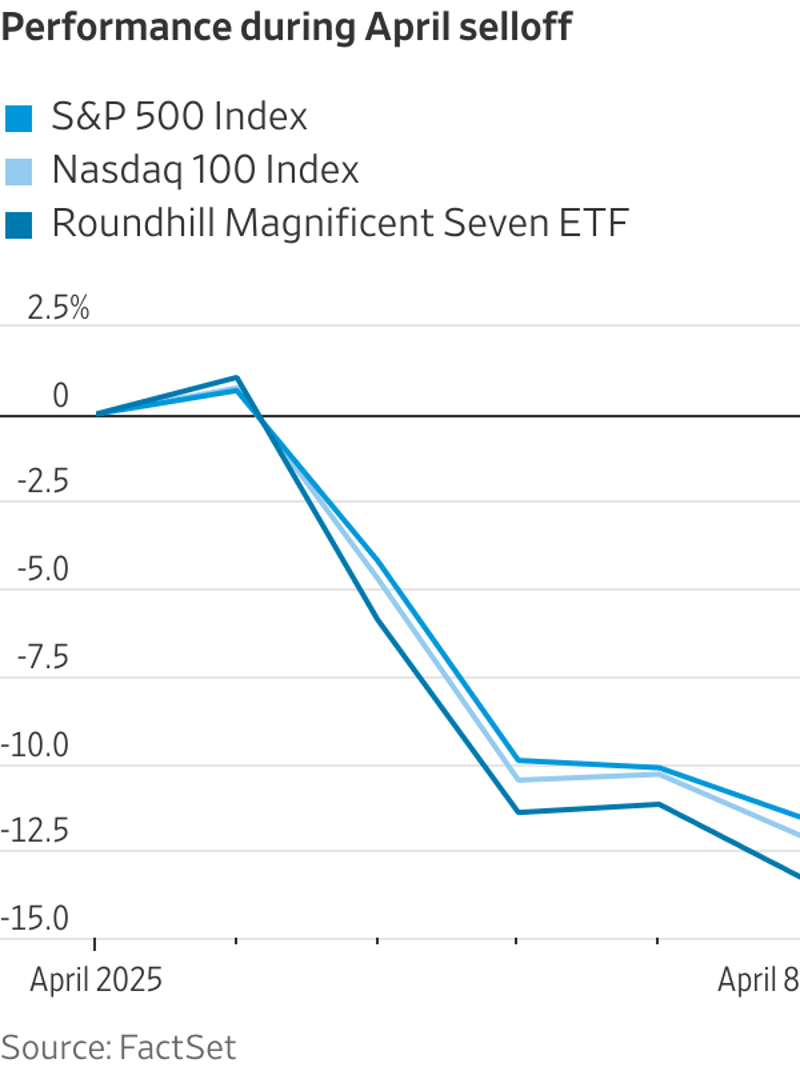

投資家は4月、ドナルド・トランプ大統領の関税計画を受けて一時的な売りが出た際に、少数の割高な銘柄に集中するという好ましくない面を垣間見た。いわゆるマグニフィセント・セブン(主要大型ハイテク7銘柄)は、S&P500種指数を下回るパフォーマンスとなった。

ソスニック氏は「極めて高いバリュエーションと極めて混み合った取引の組み合わせは、市場が長期的な下落局面に陥る可能性を確実に高めている」とし、「事実上、全員が同じ銘柄を買い持ちしている場合、株価が下落した時にさらなる買い手はどこから現れるのか」と述べた。

全てが割高に見えるわけではない。実際、S&P500種構成企業のうち平均的な企業の株価はとてつもなく高い水準ではない。同指数を時価総額加重型ではなく株価平均型にした場合、PSRは1.76倍となる。長期平均は1.43倍。

バリュー(割安株)投資に注力するバロー・ハンリー・グローバル・インベスターズの米国株部門責任者マーク・ジャンブロン氏は、巨大ハイテク企業以外に目を向ける投資家にとって魅力的な機会は多いとの見方を示した。

同氏は「一部はむしろ平均をある程度下回っている」と述べた。同氏の会社は、生産性向上という点で人工知能(AI)から恩恵を受ける可能性があるものの、まだAI企業ほどのバリュエーションではない企業を選好している。同氏は、巨大企業が現在のバリュエーションを長期にわたって維持できるかについて懐疑的だ。

同氏は「いずれかの時点でバリュエーションは重要になり、バリュエーションに織り込まれている期待が重要だ。その期待があまりにも大きくなっているため、期待を満たすのは極めて難しくなる」とした。