とんでもなく儲かってるFANG+運用担当者に直撃「固定6銘柄は永遠に変わらないの? 本当に?」新NISA応援

「米国株10強」への集中投資で圧倒的リターンをたたき出すFANG+。なぜこんなに上がるのか。意外に知られていない10銘柄の選定基準、賢い投資法を考察する。【本記事はアエラ増刊「AERA Money 2025秋号」から抜粋しています】

* * *

その強烈なパフォーマンスの前に分散投資派も黙る。

「iFreeNEXT FANG+インデックス」は新NISAつみたて投資枠の対象にもなっており、上がるときも下がるときも激しい投資信託(以下、投信)。ファンは多い。

連動を目指す指数は「NYSE FANG+指数(配当込み、円ベース)」。米国の強い10銘柄だけで構成される。

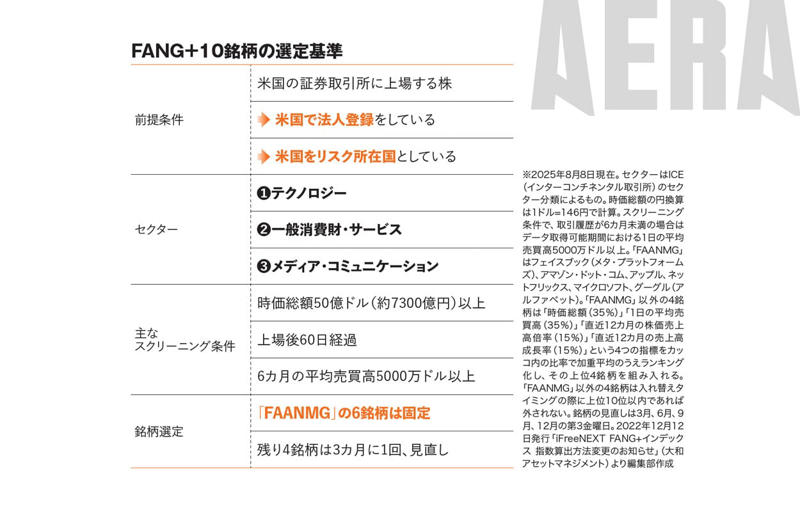

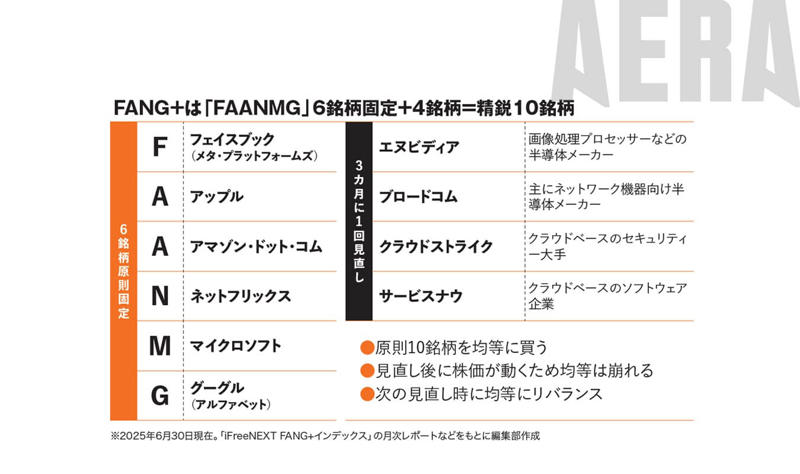

FANGという略称は、フェイスブック(メタ・プラットフォームズ)のF、アマゾン・ドット・コムのA、ネットフリックスのN、グーグル(アルファベット)のG。2022年12月以降はこの4銘柄にアップルとマイクロソフトを加えた「FAANMG」、合計6銘柄が原則として指数から除外されないルールだ。

3カ月ごとに見直される旬の4銘柄を加えて10銘柄。最強の布陣が完成する。

「eMAXIS Slim」の米国株式や全世界株式のような時価総額加重平均(規模の大きな銘柄をより多く買う)ではなく、10銘柄それぞれに均等投資をする。

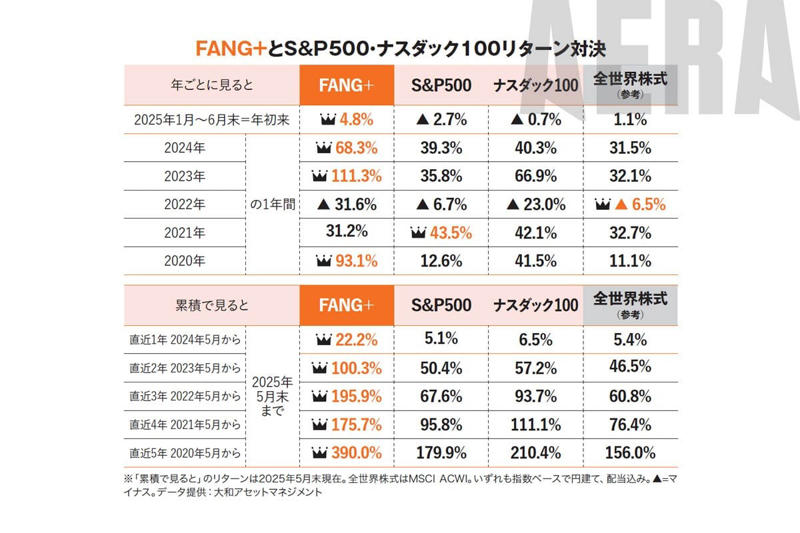

■S&P500の利益2倍

主な指数とFANG+のリターンを上の表にまとめたが、FANG+の圧勝だった。

たとえば直近5年の累積はFANG+が390%、S&P500が約180%、ナスダック100が約210%である。

大和アセットマネジメントの皆川祐真さんは「iFreeNEXT FANG+インデックス」のファンドマネージャー。本誌初登場だ。

「集中投資がFANG+の魅力です。時価総額でもFANG+の10銘柄でS&P500の約3分の1を占めます。

S&P500や全世界株式の『いいところ取り』とすれば銘柄の少なさに抵抗がある方も買いやすいのでは」(皆川さん)

単にS&P500の時価総額上位10銘柄だけを買い付ける投信があるが、その直近1年のトータルリターンは2.2%。

FANG+は22.2%。同じ米国株10銘柄で10倍近くも差がある。

専門家の間で「2022年12月に行われたFANG+の銘柄選択ルール変更以降、入れ替えのタイミングが結果的に『当たっている』」といわれている。

現在の選定基準を表にまとめたが、それまで組み入れられていた中国IT企業のアリババとバイドゥが除外され、「米国で法人登録を行い、米国をリスク所在国としている米国株のみ」に絞られた。

FAANMGの6銘柄が固定となったこともその後の爆発上昇に貢献した。

残り4銘柄は「時価総額」「平均売買高」「株価売上高倍率」「売上高成長率」をランキング化して選ぶ選定スキームが明確になった。

「このルール変更で中国の地政学的リスクが排除されました。

2023年9月にはアドバンスト・マイクロ・デバイセズが外され、ブロードコムに。同じ半導体でも前者は売上高成長率の面で負けていました。

2024年9月には対中国政策で電気自動車を値下げして業績悪化を招いたテスラ、時価総額の低迷が続いたスノーフレークを除外。

代わりにクラウドストライクとサービスナウが採用され、いい働きをしています」(皆川さん)

3カ月ごとの見直しで旬の4銘柄を容赦なく入れ替えていくスタイルが強さの源泉。そして現状の銘柄選定ルールは今の株式市場に「合っている」のだろう。

■固定6銘柄は永遠?

ところで、FAANMGの6銘柄。確かに強いが、何十年もスターで居続けることは考えづらい。数十年後には老けていそうな。

「米国株式市場はけん引役の入れ替わりが長期的成長につながっています。

固定6銘柄は現在のシンボリックな銘柄ではありますが、時代とともに異なる銘柄が固定となる可能性はあります」(皆川さん)

そのほうがありがたいと考える投資家は多いだろう。時代に合わせて新陳代謝をしてもらわないと。

FAANMGという言い方もすでにこじつけの雰囲気があるし、ここにエヌビディアが加わりFAANMNGになるんじゃないか?

とはいえ、10銘柄だけの投資はリスクが高い。実際、2022年は米国株全体が不調だったが、S&P500がマイナス6.7%、ナスダック100がマイナス23.0%、FANG+はマイナス31.6%だった。

年間3割減は初心者なら泣いてしまう。FANG+に投資する際は「半額になる年もある(かも)」と想定しておこう。激しい下落でろうばい売りをするような人は買うべきではない。

皆川さんも「全資産を投じるのではなく、一定の配分にとどめるなどのリスク管理が必要」と語った。

ところで一つ疑問がある。FAANMG6銘柄の中でネットフリックスだけ異質ではないか。

なぜGAFAMの精鋭と肩を並べてネットフリックスが原則固定なのか。

「ネットフリックスはFANG+というテーマの代表的な銘柄であると考えます。

確かに6銘柄の中では毛色が違いますが、コンテンツ産業で確固たる地位を築き、足元の1年では10銘柄の中で上昇率1位となりました」(皆川さん)

さて、ネット証券でもFANG+は人気だ。販売会社の立場から、楽天証券トウシル&メディア編集部長の武田成央さんに聞いた。

「FANG+の10銘柄には米国株の中でも特に好調なIT、半導体関連の銘柄が多いため、投資効率がいいように見えます。

ただ、強いものを選んで買うという行動には『人間の意思』が介在しているもの。種類的にはインデックス投信ですが、見方によってはアクティブ要素の強い商品だと理解しています。

運用成績が悪化したときは、S&P500以上に大きなダメージを追うリスクは理解したうえで買うべきです」(武田さん)

ある程度儲かったら一部を利益確定するような姿勢も必要かもしれない。その意味で、武田さんのいう「アクティブ要素が強い」という表現は合っていると思う。

「米国株は1株単位で買えるので、FANG+の構成銘柄をまねして買い、成績の悪い銘柄を削るということをすると、業界のはやり廃りが理解できそうです」(武田さん)

取材・文/中島晶子(AERA編集部)、安住拓哉

皆川祐真(みながわ・ゆうま)大和アセットマネジメント ベータ・ソリューション運用部 ファンドマネージャー。2017年に大和アセットマネジメント入社。「iFreeNEXT FANG+インデックス」の運用担当者。本誌初登場

武田成央(さだちか) 楽天証券 トウシル&メディア編集部長。出版社のマネー誌編集者を経て投資情報メディア『トウシル』編集長。トウシルのYouTubeは登録者数40万人突破

編集/綾小路麗香、伊藤忍

『AERA Money 2025秋号』から抜粋