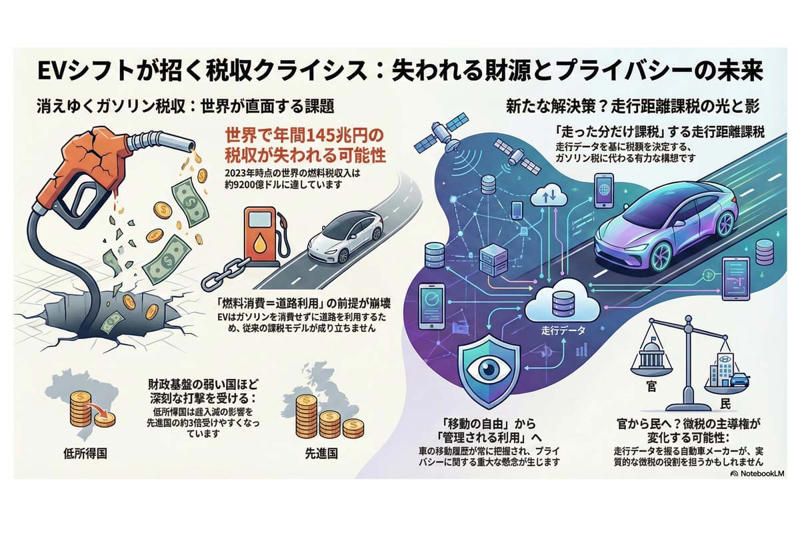

「EVが増えるほど税が消えていく」消失する約145兆円の代償――脱炭素の裏で低所得国が直面する財政的自滅へのカウントダウン

EV普及が招く税収危機

半世紀続いたガソリン暫定税率が2025年12月31日、ついに廃止となった。1974(昭和49)年の導入以来、何度も延長を繰り返してきた制度だ。政府が気にしているのは税収の落ち込みである。道路を直し、作り続けるための財源をどこに求めるのか。すぐに答えは見つからない。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(6枚)

これまでの仕組みは単純だった。燃料を消費すれば、人は動く。動けば道路を傷める。だから燃料の量に応じて負担を求めてきた。走る距離と税の額が、大雑把ではあるが連動していたわけだ。ところが電気自動車(EV)が増えてくると、この関係が壊れる。ガソリンは要らない。税も納めない。だが道路は使う。当然、インフラの減価分は変わらず発生し続ける。

家庭向けのガソリン需要は今後も減っていくだろう。そうなれば税収の先細りは避けられない。財源のあり方を見直す必要があるという声が上がり始めている。ただ、どの方向へ進むにせよ話はややこしい。車を持たない人々にも道路の維持費を負担させるとなれば反発は強まるし、一般財源で賄う案にも慎重な意見がある。

走った距離に応じて税を課す構想も浮かんできた。米国オレゴン州では、走行距離を基にした課税がもう始まっている。ただこの方式は、車がどこを通ったかを常に把握する前提になる。移動の履歴がデータとして残るということだ。社会のあり方そのものを変える話でもある。

日本にはまだ時間がある。検討の余地もある。ただ、燃料課税に頼ってきた国ほど、問題は深刻になるという指摘がすでにある。移動の自由が、管理を伴う利用へと姿を変えていくのか。その過程で何を差し出すのか。答えを迫られる局面が近づいている。

年145兆円の税収が揺らぐ世界

チューリッヒ工科大学のウェブサイト(画像:チューリッヒ工科大学)

スイス・チューリッヒ工科大学の研究チームが2026年1月、「Nature Sustainability」に論文を発表した。そこで示されたのは、燃料税をめぐる世界規模の課題である。

2023年時点で、世界全体の燃料税収入は約9200億ドルに達している。日本円にして

「約145兆円」

だ。この規模の金が、EVの普及とともに失われていく可能性がある。化石燃料を前提に組み立ててきた国家の徴税システムが揺らぎ始めている。

研究では168か国を対象に、燃料税が政府の総税収に占める割合を分析している。比率は国の所得水準によって大きく異なる。日本では揮発油税が総税収に占める割合はおおむね1.5%前後だが、多くの国では4~8%、低所得国では9%を超える例も珍しくない。数字の開きは、各国の財政構造の違いをそのまま映している。

研究チームは「低所得国は、燃料税を引き下げた場合の歳入減少の影響を、裕福な国に比べて約3倍受けやすい」と指摘する。脱炭素化の流れは先進国が主導してきたものだ。だがその影響は、財政基盤の弱い国ほど重くのしかかる。影響を強く受ける国の多くは、すでに債務危機の渦中にあるか、新たな税制を整えるだけの力を持っていないという。

具体的にはイエメン、ベナン、レバノン、モザンビーク、マダガスカル、ケニア、スリナムといった国々の名が挙がっている。これらの国では燃料税収が政府収入の中で大きな比重を占め、債務負担も重い。将来見込まれる収入減を埋め合わせる制度的な対応力が乏しいのだ。

さらにナイジェリアやアンゴラ、ベトナムなど、化石燃料の主要な生産国でも事態は深刻になりうる。EVが増えれば、税収だけでなく石油・天然ガス投資からの収益も圧迫される。エネルギー転換が国の支払い能力を揺るがし、既存の債務の枠組みを支えきれなくする。研究が描き出すのは、こうした国家リスクが現実のものとして浮かび上がってくる局面だ。

低所得国に迫られる制度改革

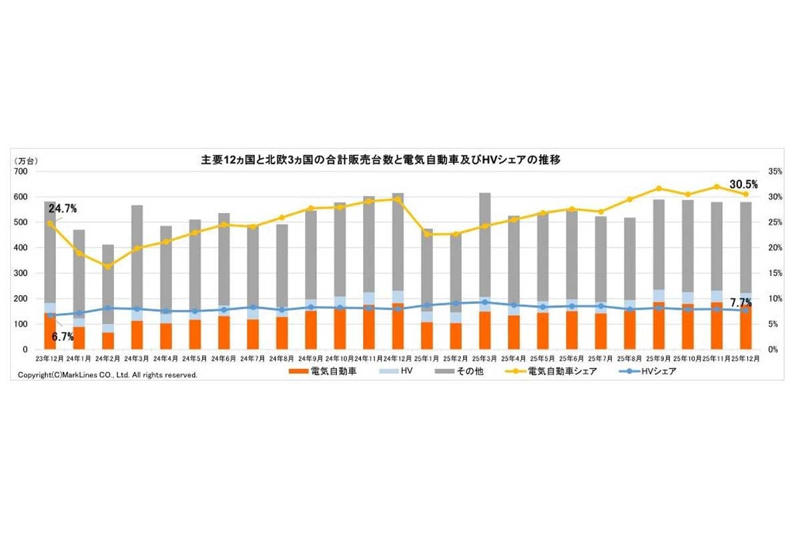

2026年1月23日発表。電気自動車(BEV/PHV/FCV)のシェア(画像:マークラインズ)

税収の落ち込みへの対応は、政策の巧拙だけでなく、国そのものがどれほどの余力を持っているかという問題とも重なる。

論文は「燃料税収への依存が大きく、制度を運用する力が弱い国々が最も深刻な局面に立たされている。世界的にバッテリーEVへの移行が想定以上の速さで進んだ場合、国際社会はこの二重の困難を抱える国々を支える必要に迫られる可能性がある」と述べている。税収構造と行政能力、その両方が試される。

代替策として想定されているのは、炭素税や道路通行料、EVの輸入関税、電力使用量への追加課税などだ。高所得国ではすでに導入例があるが、低所得国にとっては実務面でも政治面でもハードルが高いケースが少なくない。こうした新しい課税の仕組みは、先進国が持つデジタル徴税の技術や運用の考え方を途上国の基幹的な仕組みに組み込むことを意味する。結果として制度面での主導権が一方的に及ぶ側面も否定できない。

研究チームは、低所得国がEVの普及を抑え込むことなく別の税収源を確保していくためには、世界銀行や国連開発計画といった国際機関の関与が欠かせないと指摘する。こうした介入は各国の徴税の枠組みに国際的な統治の手順を直接組み合わせ、徴税権の運用がアルゴリズムに委ねられていく流れを一段と早める可能性を含んでいる。

論文はまた検討すべき点として、さまざまな税制がEVへの移行を後押しするのか、それとも妨げるのかを見極めること、社会的な不利益を効率よく管理できる余地を残すこと、実施の際の障害を下げること、公平性を優先しやすくすることなどを挙げている。いずれも抽象論ではなく、実行段階で問われる論点だろう。

EVへの移行は気候変動への対応としては合理的である一方、多くの国にとって重い財政課題を突きつけている。研究チームはそうした認識を示し、早い段階での税制の見直しと国際的な支援の必要性をにじませている。税制の穴が国際貿易での不利や成長の足かせとして表面化する前に、新たな枠組みをめぐる協調が求められる。

走行距離課税という選択肢

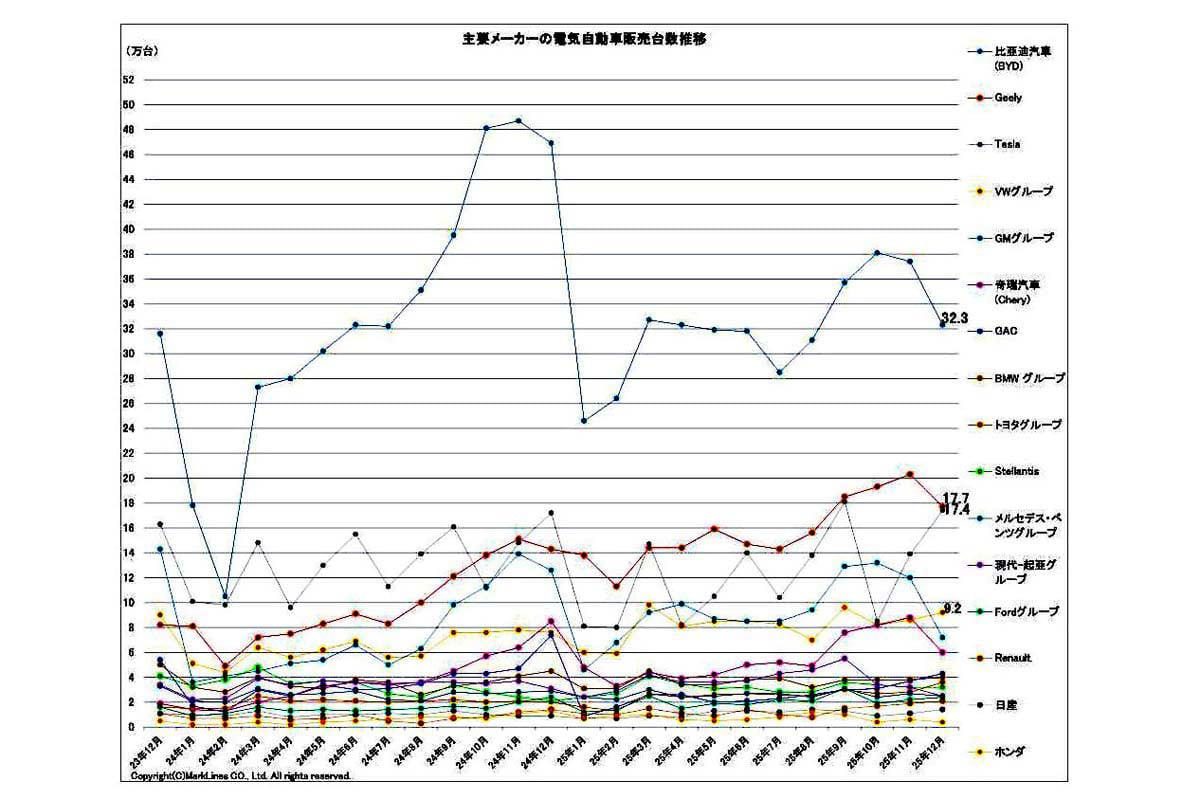

2026年1月23日発表。主要メーカーの電気自動車(BEV/PHV/FCV)販売台数推移(画像:マークラインズ)

燃料税の収入が大きく落ち込んだ場合、道路の維持費をどう確保するのか。この問いは欧米でも差し迫った課題になっている。EVへの移行は、長く支えとして機能してきた公共財政の枠組みに揺さぶりをかけている。

何十年もの間、道路網の維持管理はガソリンやディーゼルに課される税に頼ってきた。走れば走るほど燃料を使い、その結果としてインフラに資金が回る。こうした関係がEVの全面的な普及によって成り立たなくなる。

この変化の中で、走行データを握るメーカーが、実質的に徴税を支える役割を担う立場へ近づいていく可能性がある。公的権限と企業側の影響力の関係が、これまでとは異なる形に移っていく余地は小さくない。

現実的な対応策として、EVに対する走行距離に基づく課税が取り沙汰されている。フランスを含む欧州各国でも議論は活発だ。車両に通信機能を備え、登録された自動車ごとの走行距離を把握すること自体は技術的には難しくないように映る。ただそれは個人の移動の軌跡が常時把握される状況への入口でもあり、運転者の抵抗感を高めるおそれがある。

課税が走行履歴という変動する情報に結び付くことで、車の価値は行政の判断次第で左右されやすくなる。結果として個人が所有するよりも、税負担を調整しやすい法人が管理する形へ移行する動きを後押しする可能性もある。

走行データをどのように扱い、守るのかは、なお解かれていない問題だ。プライバシーの確保や行動の把握につながる点への懸念は主要な論点として残る。また課税の水準や方法を誤れば、車両価格が高めなEVの経済的な魅力を削ぎ、購入意欲を弱めかねない。それでも走行距離課税を巡る議論は、賛否を超えて導入の時期や受け入れられ方、対象の広げ方といった具体論に入りつつあるように見える。

実現は時間の問題なのか。移動という行為の価値の測り方が変わりつつある中で、この論争が続くことだけは確かだろう。

匿名性が失われていく移動

EVシフトが招く税収危機。

燃料税という、物理的な消費量に寄りかかった徴税の仕組みが終わりを迎えるということは、移動がこれまで享受してきた匿名性の高い自由が後退することを示している。道路インフラの維持費は長いあいだ燃料価格の中に溶け込む形で処理されてきた。だが電動化が進むにつれ、国家はインフラの減価分を個々人の走行データと直接結び付ける方向へ踏み出さざるを得なくなる。

この転換によって車両の基幹プログラムを掌握する企業は、実質的に徴税を支える基盤を担う存在へと近づき、官と民の力関係は大きく揺さぶられる。移動に関わる産業の担い手にとって走行データは付加価値を生むための材料にとどまらず、国家の歳入を下支えする公的な仕組みの一部へと位置づけが変わる。

市場に関わる主体は、この制度の変化がもたらす不安定さから目を背けることなく、移動がすべて確認の対象となる時代にふさわしい収益のあり方を模索する必要がある。脱炭素という後戻りできない流れの陰で、国家の財政に対する統制と個人の自由がせめぎ合う局面はすでに目前まで来ている。