【個人向け国債】「変動10年・固定5年・固定3年」2026年3月募集の「金利」は何%? 預金と利息はどれくらい違う? 100万円で試算してみた!

変動10年、固定5年、固定3年【3種類の個人向け国債】「人気」を集めているのはどれ?最新データをもとにチェック

【個人向け国債】「変動10年・固定5年・固定3年」2026年3月募集の「金利」は何%?預金と利息はどれくらい違う?100万円で試算してみた!

金利上昇の流れを受け、「安全性を重視しながら少しでも利回りを得たい」と考える人の間で、個人向け国債への関心が高まっています。

なかには銀行の定期預金とどちらを選ぶべきか、迷っている方も多いのではないでしょうか。

本記事では「個人向け国債」の3つのタイプの特徴や最新金利、定期預金との違いを具体的な試算を交えて整理します。

資金の使い道や運用期間を踏まえ、自分に合った選択を考えるヒントとして参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

個人向け国債は「変動10年」「固定5年」「固定3年」の3種類

個人向け国債6つのポイント

個人向け国債は、国が個人投資家向けに発行する債券で、元本が国によって保証されていることが最大の特徴です。

銀行預金と同様に安全性が高く、満期まで保有すれば元本割れの心配はありません。

また、利息が安定して受け取れるため、「リスクを抑えながらお金を増やしたい」という人にとって利用しやすい商品であり、シニア層を中心に根強い人気があります。

個人向け国債には、金利のタイプや満期によって次の3種類が用意されています。

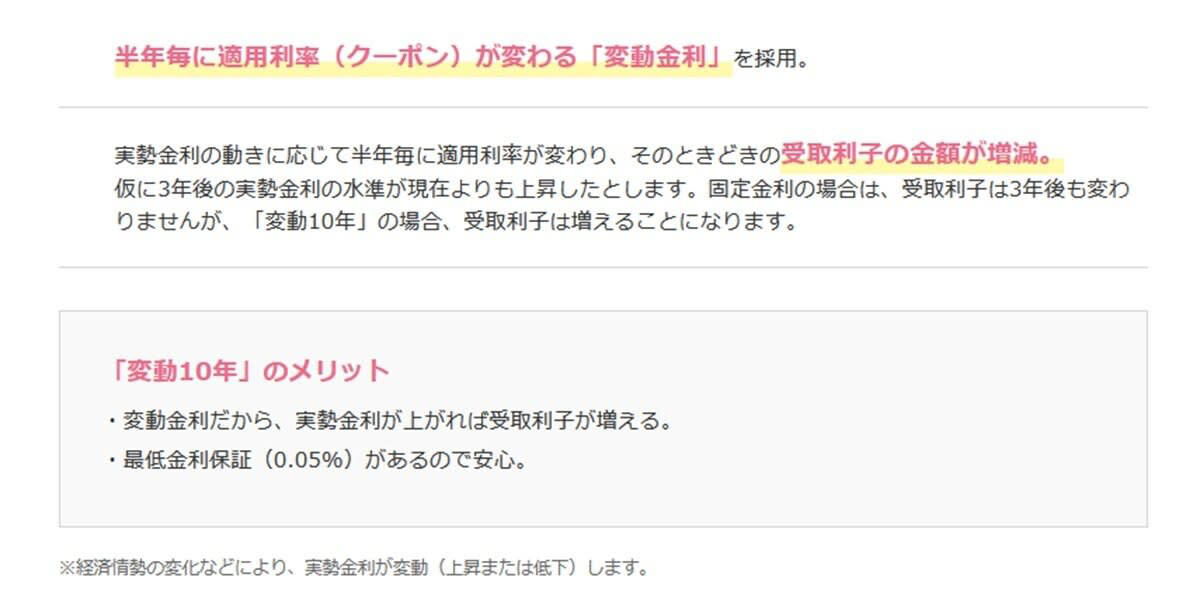

変動金利:10年満期(変動10年)

「変動10年」の特徴

半年ごとに金利が見直されるタイプで、市場金利に連動して利率が変動します。

物価上昇や金融環境の変化による影響を受けやすく、金利上昇局面では利息が増えやすい点が魅力です。

一方で、金利が下がる局面では利回りも低くなるため、市場動向に応じて受け取れる利息が変わる点には注意が必要です。

変動金利のメリットを取り入れたい人に向いているでしょう。

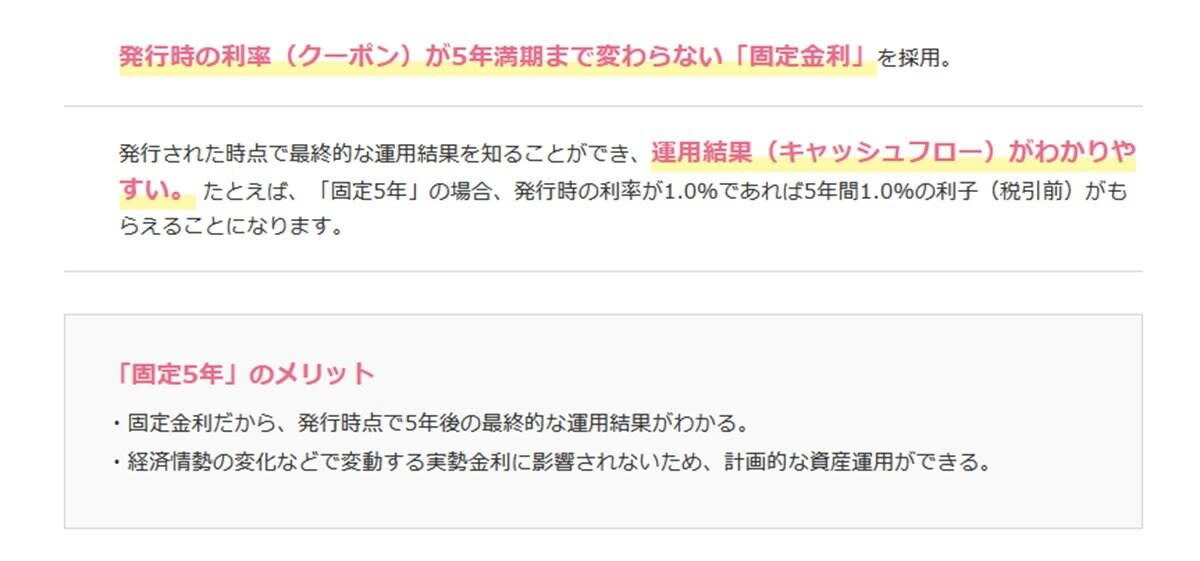

固定金利:5年満期(固定5年)

「固定5年」の特徴

満期まで金利が一定のまま変わらないタイプです。運用期間中の利回りがあらかじめ分かるため、見通しを立てやすいのが大きなメリットです。

金利が上昇した場合でも契約時の利率が続くため、変動金利型と比べると上昇局面では相対的に見劣りする可能性があります。

それでも安定性を重視したい人には適した選択肢といえます。

固定金利:3年満期(固定3年)

「固定3年」の特徴

運用期間が短めで、利率は満期まで固定されます。

「金利変動の影響を受けたくない」「普通預金より少しでも有利に運用したい」という人に選ばれやすいタイプです。

期間が3年と短いため、資金を長く拘束されたくない人や、初めて個人向け国債を購入する人にも利用しやすい設計となっています。

【3月最新】個人向け国債の金利情報

足元では金利が上昇傾向にあることから、個人向け国債の利回りも上昇しています。

そのため、「安全性を確保しながら、少しでも利回りを得たい」という層にとって魅力的な選択肢となっています。

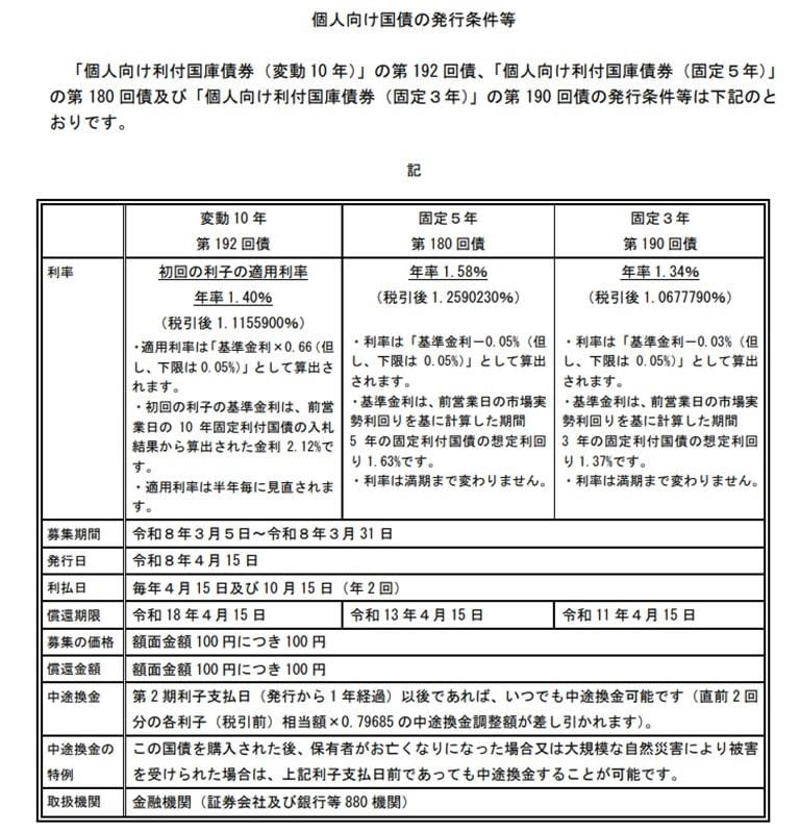

2026年3月募集分(募集期間:3月5日〜3月31日)の変動10年・固定5年・固定3年の「個人向け国債」の金利は次のとおりです。

個人向け国債の発行条件等「2026年3月分」

・変動金利型10年:1.40%(税引後 1.1155900%)

・固定金利型5年:1.58%(税引後 1.2590230%)

・固定金利型3年:1.34%(税引後 1.0677790%)

特に変動10年は、市場金利に応じて半年ごとに利率が見直されるため、将来的に金利が上昇した場合、その恩恵を受けやすい点が強みです。

そのため、金利上昇局面では販売額が増える傾向が顕著に見られます。

一方で固定5年は、利率が満期まで変わらないため、資金計画を立てやすい点が支持を集めています。

【3種類の個人向け国債】「人気」を集めているのはどれ?最新データをもとにチェック

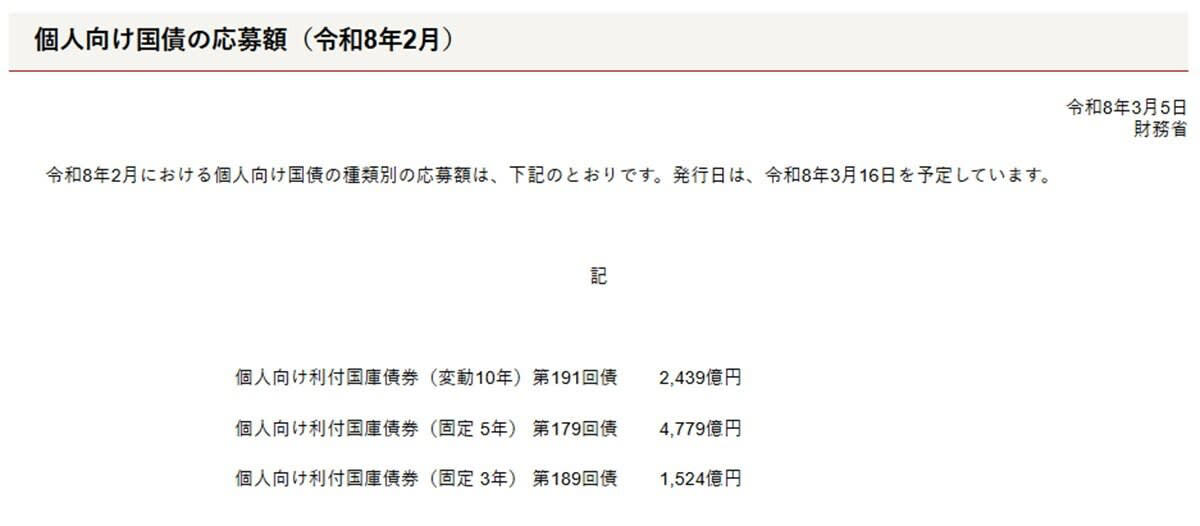

財務省が2026年3月5日に公表した、2026年2月における個人向け国債の「種類別応募額」は次のとおりです。

個人向け国債の応募額(令和8年2月)

・個人向け利付国庫債券(変動 10年)第191回債:2439億円

・個人向け利付国庫債券(固定 5年) 第179回債:4779億円

・個人向け利付国庫債券(固定 3年) 第189回債:1524億円

2026年の2月分の個人向け国債において「固定5年」に多くの応募が集まっており、人気の高さがうかがえます。

「個人向け国債 vs 定期預金」メリット・デメリットは?5年後の資産額を比較してみた

個人向け国債と比較されることが多いのが、銀行や信用金庫などで取り扱われている定期預金です。

どちらも元本が保証される金融商品ですが、特徴や向いている使い方には違いがあります。

まずは、それぞれのメリット・デメリットを整理してみましょう。

個人向け国債の主なメリット・デメリット

【メリット】

・国が発行主体のため信用力が高い

・市場金利に比べて比較的高めの利率が設定される場合がある

・最低金利0.05%が保証されている

【デメリット】

・原則1年間は中途換金ができない

・途中換金時は直前2回分の利子相当額が差し引かれる

・金利が上昇しても「固定5年」「固定3年」は利率が変わらない

定期預金のメリット・デメリット

【メリット】

・預金保険制度により元本1000万円まで保護

・仕組みがシンプルで初心者でも扱いやすい

・金融機関によってはキャンペーン金利がある

【デメリット】

・現状では国債より金利が低いケースが多い

・インフレ時は実質的な資産価値が目減りしやすい

・途中解約すると普通預金並みの金利になることがある

「固定5年」と「定期預金」5年後の資産額を比較

では、代表的な選択肢である「個人向け国債(固定5年)」と「定期預金」に5年間預けた場合の資産額を、単利・税引後(概算)で比較してみましょう。

・個人向け国債(固定5年):年1.66%(2月募集分:第179回 固定金利型5年満期)

・定期預金:年0.7%(メガバンクのスーパー定期〈5年〉を想定)

・元本100万円

・単利、税引後で計算(概算)

個人向け国債(固定5年)の年間利息は1万6600円で、税引後では約1万3227円となります。

5年間の受取利息は約6万6135円となり、5年後の資産額は約106万6100円です。

一方、定期預金(年0.7%)では、年間利息7000円に対し税引後は約5578円。

5年間の利息は約2万7890円となり、5年後の資産額は約102万7800円となります。

両者の差はおよそ3万8000円前後となり、同じ元本でも金利の違いが長期では着実な差として表れることが分かります。

目的や資金の使い道を踏まえ、自分に合った商品を選んでいきましょう。

資金計画に合った投資先を選ぼう

金利環境の変化によって、これまで「安全性重視」の選択肢だった商品にも少しずつ違いが生まれています。

個人向け国債と定期預金はいずれも元本を守りながら運用できる点が魅力ですが、金利タイプや資金拘束の期間によって向き・不向きは変わります。

大切なのは、どちらが優れているかを一概に決めることではなく「いつ使う予定のお金なのか」「どのくらいの期間なら動かさなくてもよいのか」を基準に考えることではないでしょうか。

金利差は一見小さく見えても、年数を重ねると結果に差が出ることがあります。

一方で、途中で使う可能性がある資金を長期商品に回してしまうと、思わぬ不便さを感じる場面もあるかもしれません。

今回の試算を参考にしながら、生活資金・予備資金・将来用資金を分けて考える視点も取り入れてみましょう。

参考資料

・財務省「個人向け国債窓口トップページ」

・財務省「「変動10年」商品概要」

・財務省「「固定5年」商品概要」

・財務省「「固定3年」商品概要」

・財務省「個人向け国債の発行条件等」

・財務省「受取利子シミュレーション」

・三菱UFJ銀行「円預金金利」

関連記事

【70歳代の平均貯蓄額はいくら?】「ふつう」の暮らしをデータで解説!《厚生年金・国民年金》の受給月額と家計収支をチェック

【申請しないとゼロ円!】住民税課税世帯が申請できる「給付金+手当+減免制度」12選をチェック

【後期高齢者医療制度】医療費の窓口負担が「3割負担になる人」の所得目安は何万円?《1割・2割・3割》になる所得基準は?