「貯蓄ゼロ」が約2割?70代単身世帯のリアルな懐事情と、老後破産を防ぐ「家計の見える化」

おひとりさまの老後、毎月いくら赤字になる?自分にとって必要な資産額とは

「貯蓄ゼロ」が約2割!?70代単身世帯のリアルな懐事情と、老後破産を防ぐ「家計の見える化」

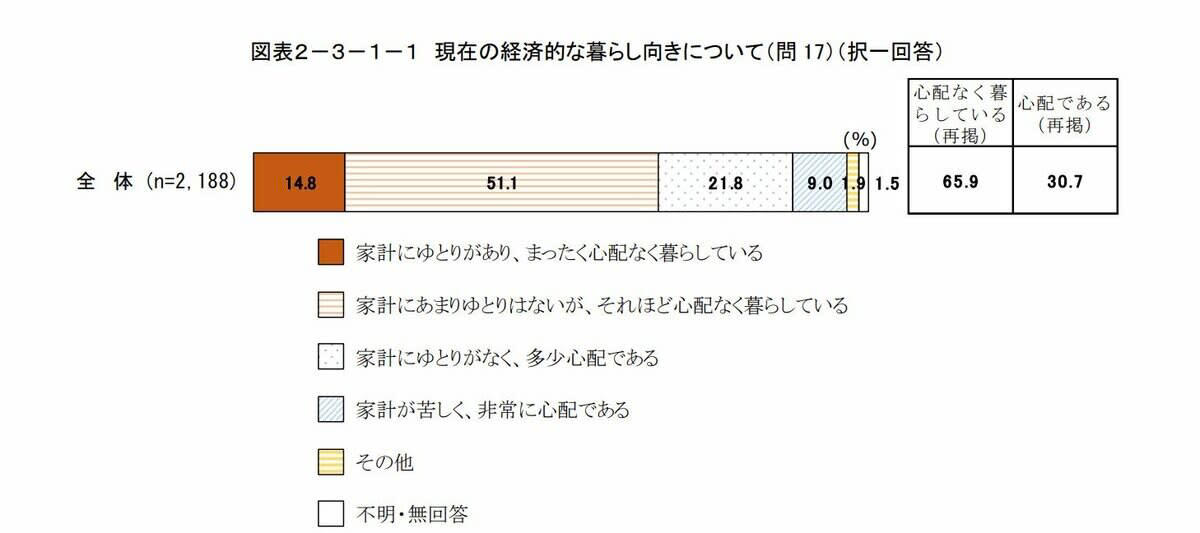

60歳以降の経済状況に関する調査によると、約3割が「家計にゆとりがなく、多少心配である」「家計が苦しく、非常に心配である」と回答しています。

60歳以降の経済的な暮らし向きに関するアンケート

こうしたデータを目にすると、ご自身の老後資金について不安を感じる方も多いのではないでしょうか。

そこで今回は「単身世帯」に焦点を当て、70歳以降の統計データをもとに、平均的な収支の実態と、備えておくべき貯蓄額の考え方について解説します。老後の生活設計は、早めに立てておくことが安心につながります。ぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

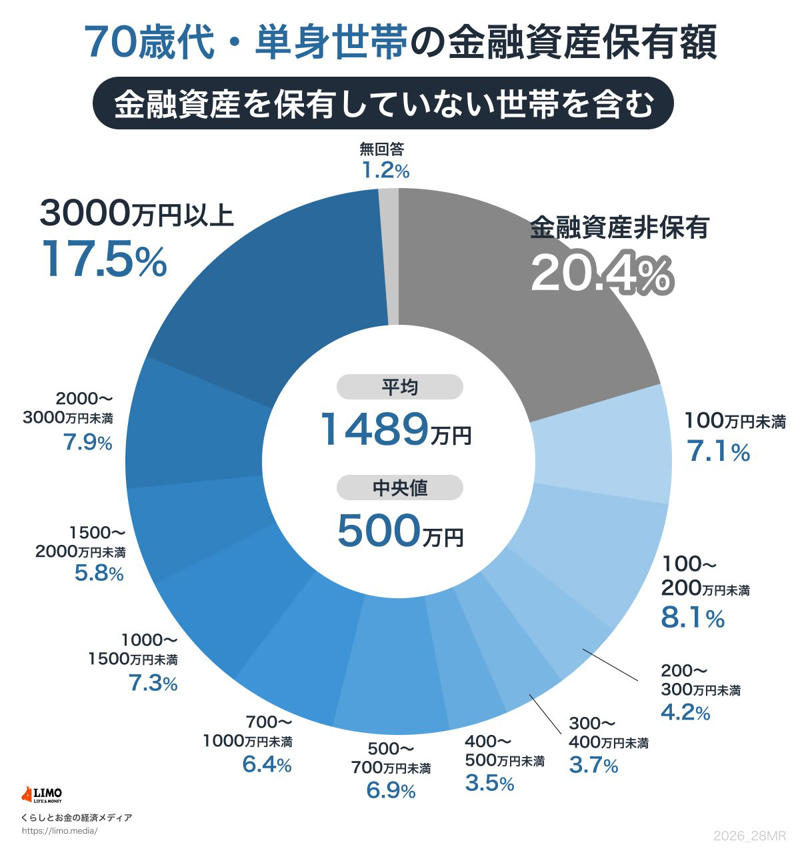

【70歳代】単身世帯:金融資産保有額階層ごとの世帯割合

まずは、調査データをもとに、70歳代単身世帯がどの程度の金融資産(預貯金、株式、保険など)を保有しているのかを見てみましょう。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

【70歳代】単身世帯:金融資産保有額階層ごとの世帯割合

・金融資産非保有:20.4%

・100万円未満:7.1%

・100~200万円未満:8.1%

・200~300万円未満:4.2%

・300~400万円未満:3.7%

・400~500万円未満:3.5%

・500~700万円未満:6.9%

・700~1000万円未満:6.4%

・1000~1500万円未満:7.3%

・1500~2000万円未満:5.8%

・2000~3000万円未満:7.9%

・3000万円以上:17.5%

・無回答:1.2%

・平均:1489万円

・中央値:500万円

このように、「3000万円以上」の層が約17%存在する一方で、約5人に1人が金融資産非保有(貯蓄ゼロ)というのが現実です。老後資金は二極化しやすいと言われますが、その傾向が数字として顕著に表れています。

「3000万円は魅力的な額」ではあるものの、3000万円を保有している層は限られており、その他大多数は3000万円に満たない貯蓄で生活をしていることがわかります。

実際に70歳代以降の単身生活において、3000万円の金額は必須なのでしょうか?統計からわかる平均的な収支バランスを見ながら確認していきましょう。

老後家計の平均値とは

貯蓄がいくら必要かを知るためには、まず毎月の収支でいくら足りなくなりそうかを知る必要があります。

ひとり暮らしの支出額

1ヶ月あたりの生活費(60歳以降)

直近の高齢社会白書等のデータを参考に、リタイア後の単身世帯の支出を見てみます。食費や光熱費などの「生活費(消費支出)」は、分布として10〜15万円未満の層が25.4%と最も多くなっています。一方で15万円以上の層も3割を超えており、実際の平均額は約14万円(13.9万円)ですが、ここでは少し余裕を持たせて「15万円」程度と仮定します。

消費支出に加え、税金や社会保険料などの「非消費支出」も必要となるため、これらを合わせると、1ヶ月の支出総額は「約18万円」程度と考えられます。

ひとり暮らしの収入額

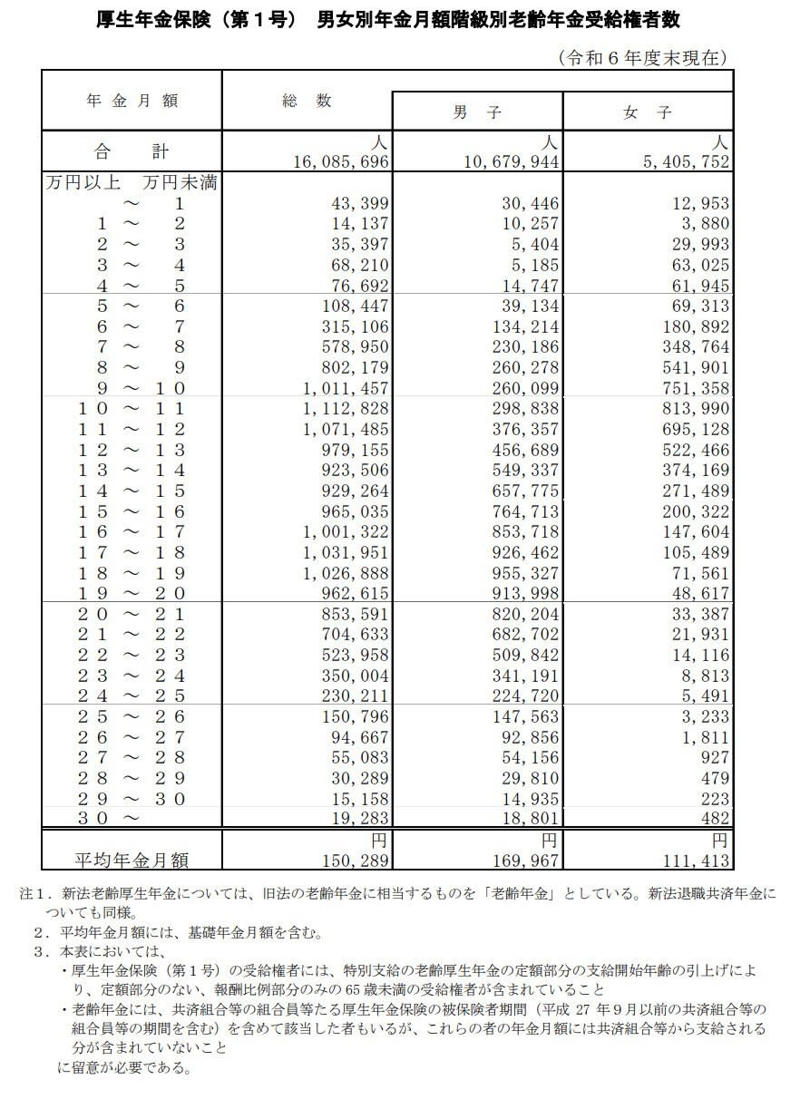

厚生年金保険年金受給額

次に、シニア世代の収入の柱である「年金」です。2024年度末時点のデータでは、厚生年金受給者の平均月額は男性で約17万円、女性で約11万円となっています。男女差はありますが、今回は全体の平均値として「月額15万円」を収入としてシミュレーションします。

毎月の収支バランス

ここまでの収支をまとめると以下のようになります。

・収入:15万円

・支出:18万円

・収支差額:3万円(赤字)

このように、平均的な暮らしをしていても、毎月3万円、年間にして36万円の赤字が発生するのが「ふつう」の実態です。老後はこの赤字を貯蓄を取り崩して生活する時期です。

たとえば70歳から30年生きる前提で計算すると、「36万円×30年=1080万円」が必要になります。

もちろん、赤字がどのような家庭でも3万円とは限りません。住居費が少ない人は黒字になりやすいですし、医療費や家賃の負担が重い人は赤字が拡大します。大事なのは、「平均ではこうなりやすい」という目線を持つことです。

自分に必要な貯蓄額とは?

ここまで平均データを見てきましたが、老後の収支は、ライフスタイルや居住地、健康状態によって人により大きく異なります。平均より貯蓄が少ないからダメだと悲観せずに、まずは「自分はどうなのか」を把握することから始めましょう。

支出額の確認

まずは、老後の生活費が毎月どの程度かかりそうかを考えます。

現役のうちから、家計簿アプリやクレジットカードの明細を活用して、何にいくら程度使っているかを洗い出しましょう。その金額を参考に、現役時代と老後の支出の変化を予測して老後の生活費を検討します。例えば、スーツ代や通勤費はなくなりますが、一方で医療費や交際費、趣味の費用は増えるかもしれません。

収入額の確認

次に、入ってくるお金の確認です。

「ねんきん定期便」や、厚生労働省の「公的年金シミュレーター」を使って、将来受け取れる年金の見込額を確認することができます。金額を確認する際に注意をすることが、年金からも税金や社会保険料が引かれる点です。額面の85%〜90%程度が実際に振り込まれる金額だと想定しておくと、実際の入金額と計画とのズレが少なくなります。

必要な貯蓄額とは

月の収支を出してみて、マイナスになる金額が「毎月の取り崩し額」です。これに、想定する老後の年数を掛け合わせ、さらに家の修繕や転居、旅行などの「イベント費」を上乗せしましょう。

「生活費の不足総額+イベント費」が、あなたにとって必要となる老後資金の目安です。その金額を目標値として、老後までの資産設計を進めると良いでしょう。

おわりに

70歳代単身世帯では、「貯蓄3000万円以上」が約17%いる一方で、「金融資産ゼロ」も20%存在しており、貯蓄額は世帯によって大きく異なっています。大切なのは、貯蓄額だけを見るのではなく、老後の自分の収支バランスを考え、適切な「貯蓄額」を知ることです。

平均値や周囲と比べすぎず、自分にとっての「最適な目標値」を見つけ、そこに向かって老後の計画を立てていきましょう。

参考資料

・内閣府「令和6年度 高齢社会対策総合調査(高齢者の経済生活に関する調査)の結果(概要版)」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・内閣府「令和7年版 高齢社会白書」

・厚生労働省「令和6年度厚生年金保険・国民年金事業の概況」

関連記事

【申請しないと0円】課税世帯も対象!2026年最新「給付金・手当10選」自分でもらえるお金をチェック|子ども2万円も実施中!子育て世帯・共働き世帯も対象の給付金一覧

【新NISA】「月3万円」を預金する人 VS 積立投資する人…20年後に資産にいくら差がつく?最新データで紐解く資産運用のリターン

【まいばすけっと】運営するイオンは 「増収増益なのに最終赤字?」元機関投資家が読み解く「イオン」の本当の正体とは