「正直、引き取りたくなかった」円満相続の裏で起きる負動産の押し付け合い、父の不動産を見た長男の本音

「正直に言うと、あの土地はできれば引き取りたくなかったんです」

「なぜ私が譲らなければいけないのか」実家の相続で兄妹が大モメした、たった一つの原因

分割協議を終え、不動産を単独で取得した長男が、後日そう打ち明けました。

表面上は円満にまとまった相続でした。しかし本音は、「自分が押し付けられたのではないか」という思いが消えなかったといいます。

相続の現場で起きているのは、不動産の“取り合い”よりも、むしろ“押し付け合い”です。

対立の本質は、その不動産が本当に“資産”なのかどうかを、十分に見極めないまま判断してしまうことにあります。

後に彼が語ったのは、「相続が起きる前に、もっと話しておくべきだった」という言葉でした。

父が元気なうちに、不動産の管理状況や収支、将来の修繕見通しについて家族で共有する機会はほとんどなかったといいます。誰もが「きっと価値のある資産だろう」と思い込んでいましたが、実際には空室が続き、近い将来に大規模修繕も必要な状態でした。

相続発生後に初めて実態を知るのでは遅い場合があります。

本来は、被相続人が保有不動産の管理状況を“見える化”し、相続人も関心を持って収支や管理に触れ、議論に参加しておくことが望ましいのです。不動産は「持っているだけ」で価値が維持されるものではありません。管理の実態を共有し、将来どう向き合うかを家族で話し合っておくことが、結果として押し付け合いを防ぐ最善の予防策になります。

被相続人にとっての「資産」は、相続人にとっても資産か

被相続人にとって、その不動産は長年守ってきた財産です。思い入れがあり、価値があると感じて当然でしょう。

しかし、相続人にとってはどうでしょうか。

・住む予定のない実家

・築年数が古く、大規模修繕が必要なアパート

・売却しづらい立地の土地

・収益が安定していない賃貸物件

こうした不動産は、「資産」というよりも、維持管理責任を伴う“経営対象”に近い存在です。

固定資産税、修繕費、空室リスク、管理の手間。それらを冷静に積み上げると、「保有すること自体が負担になる」ケースも少なくありません。

なぜ価値認識はズレるのか

相続人の間で価値認識がズレる理由は、大きく3つあります。

1.評価基準が違う

相続税評価額、査定価格、実勢価格。どの数字を前提にするかで、印象は大きく変わります。「これだけの評価が付いているのだから価値は高い」と考える人もいれば、「実際に売れる価格はもっと低い」と見る人もいます。前提が揃わないまま議論すると、結論は噛み合いません。

2.保有後の負担を具体的に想像していない

「とりあえず持っておく」という判断は簡単です。しかし、持ち続けるということは、

・毎年の税金

・修繕や更新投資

・空室や賃料下落のリスク

・将来の売却困難リスク

を引き受けることを意味します。これらを数字で可視化しないまま判断すると、後になって「こんなはずではなかった」という感情が生まれます。

3.感情と経済合理性が混在する

実家には思い出があり、先祖代々の土地には誇りがあります。その感情は大切にされるべきものです。

ただし、感情と経済合理性を分けて整理しないと、議論は感情論に傾きやすくなります。

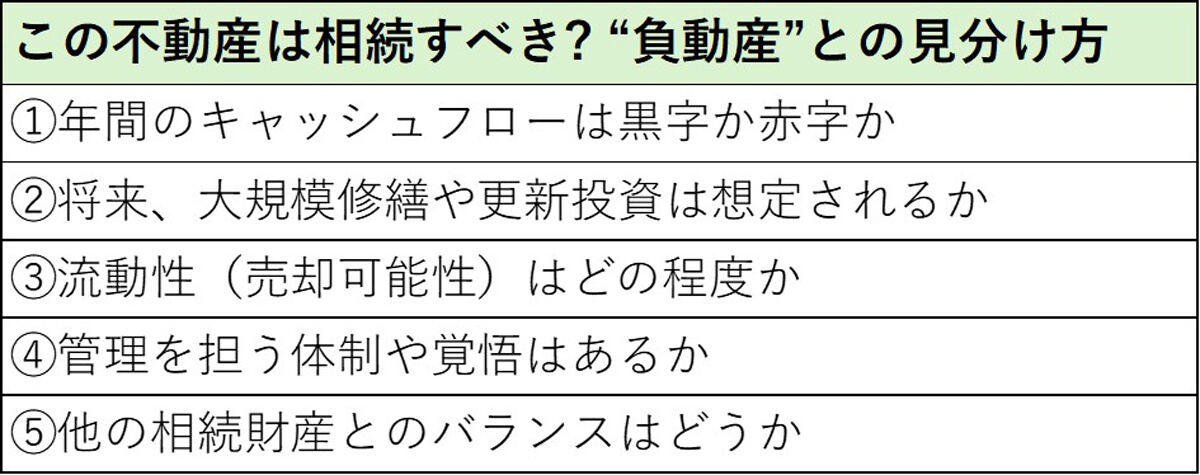

不動産を見極めるためのチェックポイント

取得を検討する段階で、最低限整理すべき視点があります。

相続する不動産に価値があるのか? 見分けるチェックポイント

相続する不動産に価値があるのか? 見分けるチェックポイント

重要なのは、「いくらで評価するか」ではなく、保有後にどのような責任とリスクを負うのかを具体的に想像することです。

相続不動産で最も怖いのは、不公平な分け方ではありません。

資産だと思って引き継いだものが、実は負担だったという“誤認”です。それこそが、後悔と対立を生みます。

相続における不動産は、思い出の象徴であると同時に、冷静な判断を求められる経営資産です。相続発生前から管理状況を見える化し、相続発生後は保有後の責任を具体的に整理する。その二段構えがあって初めて、不動産は「資産」として機能します。

次回は、分割協議を終え、実際に不動産を引き継いだ後、どのように向き合い、判断していくべきかを解説します。

相続不動産は、「受け取った瞬間」に終わるものではなく、そこから始まるものなのです。

佐嘉田 英樹

佐嘉田 英樹

さかた ひでき「金製のおりんに相続税がかからない」は本当か? なぜ税務署は「非課税対象」と判断するのか

「うちは仲がいいから」と言う家族ほど危ない、不動産相続で大モメする本当の理由

借地権を相続し「相続税評価額は7,000万円」と言われました、これって“将来7,000万円で売れる”ということですか?