【2026年3月最新】個人向け国債の金利は何%?変動10年・固定5年・固定3年の選び方と過去の推移

政策金利引き上げで注目!個人向け国債(2026年3月募集)の金利条件と「変動10年」の推移をチェック

【2026年3月最新】個人向け国債の金利は何%?変動10年・固定5年・固定3年の選び方と過去の推移

個人向け国債を活用した資産運用を検討するうえで、金利の動向は重要なポイントとなります。

2026年3月4日、財務省は個人向け国債(2026年3月募集分)の発行条件を発表しました。

2025年12月には日本銀行が追加の政策金利引き上げを行っており、金利の変化に応じて利率が見直される個人向け国債にも注目が集まっています。

では、2026年3月募集分の金利はどのような水準となったのでしょうか。

本記事では、2026年3月募集分の金利条件や仕組み、これまでの利率の推移について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

個人向け国債「変動10年・固定5年・固定3年」の特徴をそれぞれ解説

「個人向け国債」は、日本政府が個人を対象に発行している債券で、国内の金融商品の中でも安全性の高い資産の一つとされています。

個人向け国債は、「変動金利10年」「固定金利5年」「固定金利3年」の3つのタイプに分類されています。

「変動金利10年」の特徴をおさらい

・適用される利率が半年に一度見直される

・金利には年率0.05%の最低保証が設定されている

・市場金利が上昇した場合、それに連動して受け取れる利息が増加する点がメリット

「固定金利5年」の特徴をおさらい

・購入時に定められた利率が、満期を迎えるまで変動しない

「固定金利3年」の特徴をおさらい

・購入時に定められた利率が、満期を迎えるまで変動しない

では、2026年3月募集分の「個人向け国債」の金利はどの程度なのでしょうか。

「変動10年」「固定5年」「固定3年」の金利について、それぞれ確認していきましょう。

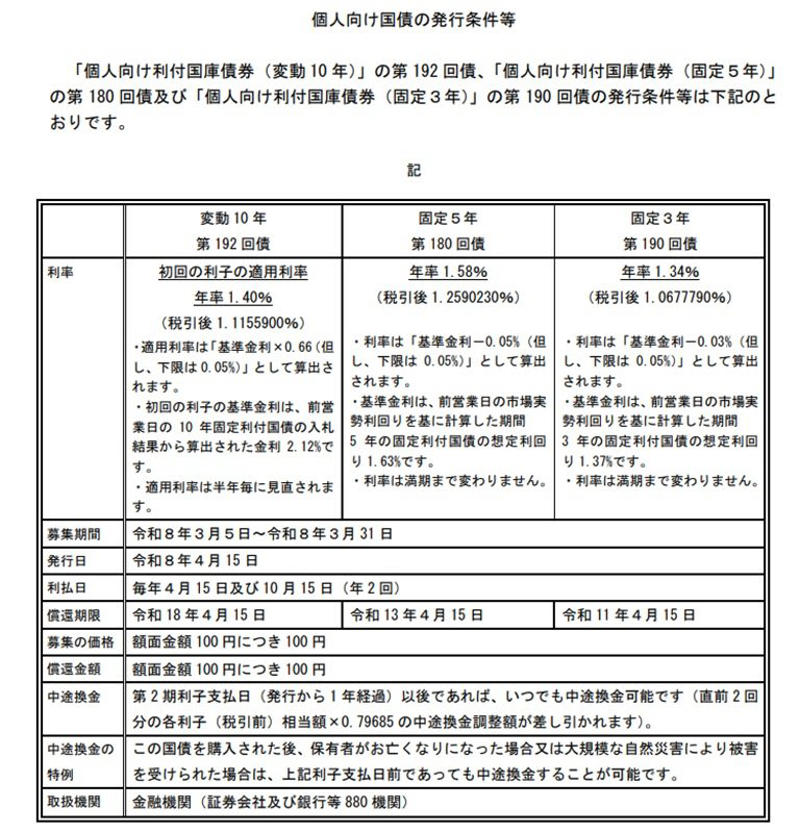

2026年3月募集「個人向け国債」の金利はどのくらい?

2026年3月募集分(募集期間:3月5日〜3月31日)の「個人向け国債」における、変動10年・固定5年・固定3年の金利は以下のとおりです。

個人向け国債の発行条件等「2026年3月分」

・変動金利型10年:1.40%(税引後 1.1155900%)

・固定金利型5年:1.58%(税引後 1.2590230%)

・固定金利型3年:1.34%(税引後 1.0677790%)

10年以上使う予定のない資金で個人向け国債の購入を考える場合、変動10年を選ぶべきか、あるいは固定5年を選んで満期後に再び固定5年を選択するかなど、判断に迷う人もいるでしょう。

次章では、変動10年・固定5年・固定3年の選び方の目安について確認していきます。

変動10年・固定5年・固定3年の選び方の目安

個人向け国債には、「変動10年」「固定5年」「固定3年」の3種類があり、運用する期間や金利環境の見通しなどによって適した選択は異なります。

出所:財務省「個人向け国債」

どのタイプを選ぶか迷ったときは、資金をいつ使う予定なのかや、どのくらいの期間保有するのかを基準に考えると判断しやすくなります。

たとえば、しばらく使う予定のない資金を比較的長期間運用する場合には、半年ごとに適用利率が見直される「変動10年」が候補となります。

市場金利の変化に応じて受け取れる利息が変わるため、金利が上昇している局面では利回りが高くなる可能性があります。

一方で、満期まで利率を固定して運用したい場合には、「固定5年」や「固定3年」を選ぶ方法もあります。

これらは購入時に決まった利率が満期まで変わらない仕組みとなっており、将来受け取れる利息をあらかじめ把握しやすい点が特徴です。

このように、運用期間や金利動向に対する考え方によって適した商品は変わるため、資金の使用予定時期などを踏まえながら、自分の目的に合ったタイプを選ぶことが重要です。

次章では、判断材料の一つとして、変動10年の適用利率がこれまでどのように推移してきたのかを確認していきましょう。

【過去の推移】個人向け国債「変動10年」の適用利率の変化

2024年3月にマイナス金利政策が解除されて以降、日本の金利は緩やかな上昇基調を示しています。

この動きを踏まえ、個人向け国債の金利がどのように変化してきたのかを、具体的な数値をもとに確認していきましょう。

個人向け国債「変動10年(第158回債)」受取利子シミュレーション

個人向け国債「変動10年(第158回債)」の適用利率(税引前)の推移

・2023年6月16日~2023年12月15日:0.28%

・2023年12月16日~2024年6月15日:0.60%

・2024年6月16日~2024年12月15日:0.57%

・2024年12月16日~2025年6月15日:0.65%

・2025年6月16日~2025年12月15日:0.84%

・2025年12月16日~2026年6月15日:1.10%

発行当初に0.28%だった変動10年(第158回債)の適用利率は、その後上昇し、現在は1.10%まで高まっています。

では、この国債を100万円分購入した場合、どのくらいの利子を受け取れるのかをシミュレーションしてみましょう。

変動10年(第158回債)を100万円購入した場合の受取利子額シミュレーション

・2023年6月16日~2023年12月15日:1400円(税引後:1116円)

・2023年12月16日~2024年6月15日:3000円(税引後:2390円)

・2024年6月16日~2024年12月15日:2850円(税引後:2271円)

・2024年12月16日~2025年6月15日:3250円(税引後:2589円)

・2025年6月16日~2025年12月15日:4200円(税引後:3346円)

・2025年12月16日~2026年6月15日:5500円(税引後:4382円)

※利子は受取時に20.315%の税金が差し引かれます

最初の半年間に受け取れる利子は、税引後で1116円となります。

その後は、適用利率が半年ごとに段階的に上昇し、3年後には4382円まで増加し、およそ4倍の水準になります。

利子が増えていく点は魅力ですが、途中で現金化する場合の扱いについても確認しておく必要があります。

また、個人向け国債は、発行から1年が経過すれば中途換金が可能ですが、直近2回分の利子(税引前)相当額に0.79685を掛けた金額が差し引かれます。

そのため、売却するタイミングによっては直近1年分の利子がほとんど手元に残らないケースもあり、基本的には余裕資金での運用が前提となります。

なお、適用利率が常に上昇し続けるとは限らない点にも注意が必要です。

出典:財務省「国債金利情報」

市場金利の動きによっては、今後は適用利率が下がる可能性もあるため、市場金利の動向も踏まえたうえで検討することが重要です。

金利の動きを踏まえた個人向け国債の活用を検討しよう

個人向け国債は、派手さこそありませんが、資産を守る「アンカー(錨)」の役割を果たしてくれます。2026年度もインフレへの警戒が必要な中、国債だけで資産を増やすのは難しいかもしれません。

しかし、個人向け国債で「守りの土台」をしっかり固めているからこそ、新NISAでの「攻めの運用(株式・信託)」に思い切って挑戦できるようになります。3月の年度末。確定申告で把握したご自身の純資産のうち、いくらを「守り」に置き、いくらを「成長」に回すのか。

このバランスを整えることこそが、10年後、20年後の豊かな暮らしを支える「分散投資」の真髄です。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

・日本銀行「2025年12月金融政策決定会合での決定内容」

・財務省「個人向け国債」

・財務省「現在募集中の個人向け国債・新窓販国債」

・財務省「個人向け利付国庫債券(変動・10年)第158回の発行条件」

・財務省「国債金利情報」

・財務省「個人向け国債 教えて!コクサイ先生」

・財務省「個人向け国債 受取利子シミュレーション」

・財務省「個人向け国債の発行条件等」

関連記事

【年代別の貯蓄】みんなはいくら貯めている?40歳代〜70歳代の平均額と「手取りからの貯蓄割合」のリアル

【2026年4月スタート】年金生活者も負担増? 新設「子ども・子育て支援金」の対象者と負担額の目安はいくらか

【キオクシア】進捗率わずか32%で目標株価引き上げ続出の謎。元・機関投資家が明かす半導体株のカラクリ