【厚生年金】平均受給額「10万円未満」と「20万円以上」どちらが多い? 年金の繰上げ・繰下げ「早く受け取る」と「遅らせる」はどっちが得?

実際、選択する人は「1%台」と少数派

【厚生年金】平均受給額「10万円未満」と「20万円以上」どちらが多い?年金の繰上げ・繰下げ「早く受け取る」と「遅らせる」はどっちが得?

「年金って実際いくらもらえるの?」「早く受け取るのと、遅らせるのはどっちが得?」そんな疑問を感じる方も多いのではないでしょうか。2026年4月12日現在、まもなく年金支給日を迎えるタイミングでもあり、改めて老後資金を見直す良い機会です。

今回は、厚生労働省の最新調査をもとに、厚生年金の受給額の実態や、繰上げ・繰下げ受給のポイントについてわかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【厚生年金】平均受給額「10万円未満」と「20万円以上」どちらが多い?

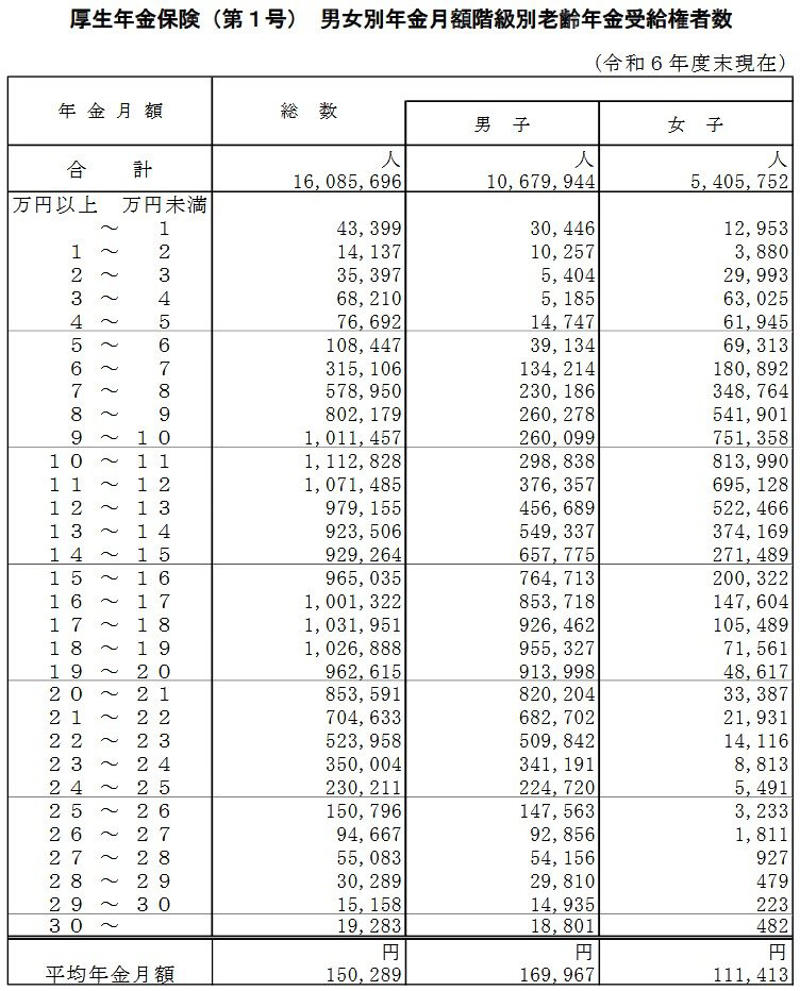

厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(国民年金分を含む)の平均受給額は月15万289円となっています。では実際に、「10万円未満」と「20万円以上」ではどちらの人が多いのでしょうか。

男女別の平均受給額

厚生年金の受給額

〈全体〉平均年金月額:15万289円

〈男性〉平均年金月額:16万9967円

〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

割合(全体:1608万5696人)

・10万円未満の割合:19.0%

・10万円以上の割合:81.0%

・15万円以上の割合:49.8%

・20万円以上の割合:18.8%

・30万円以上の割合:0.12%

結果を見ると、10万円未満の人は全体の19.0%であるのに対し、20万円以上の人は18.8%と、わずかに10万円未満の層が上回っています。つまり、「高額受給者が多い」というよりは、低めの受給額の人も一定数存在しているのが現実です。

また、15万円以上を受け取る人は約半数に達しているものの、20万円以上に届く人は2割弱にとどまります。こうした分布からも、年金だけでゆとりある生活を送るには、iDeCo(個人型確定拠出年金)での積み立てや、長く働くためのキャリア形成といった「自助努力」による備えが不可欠と言えるでしょう。

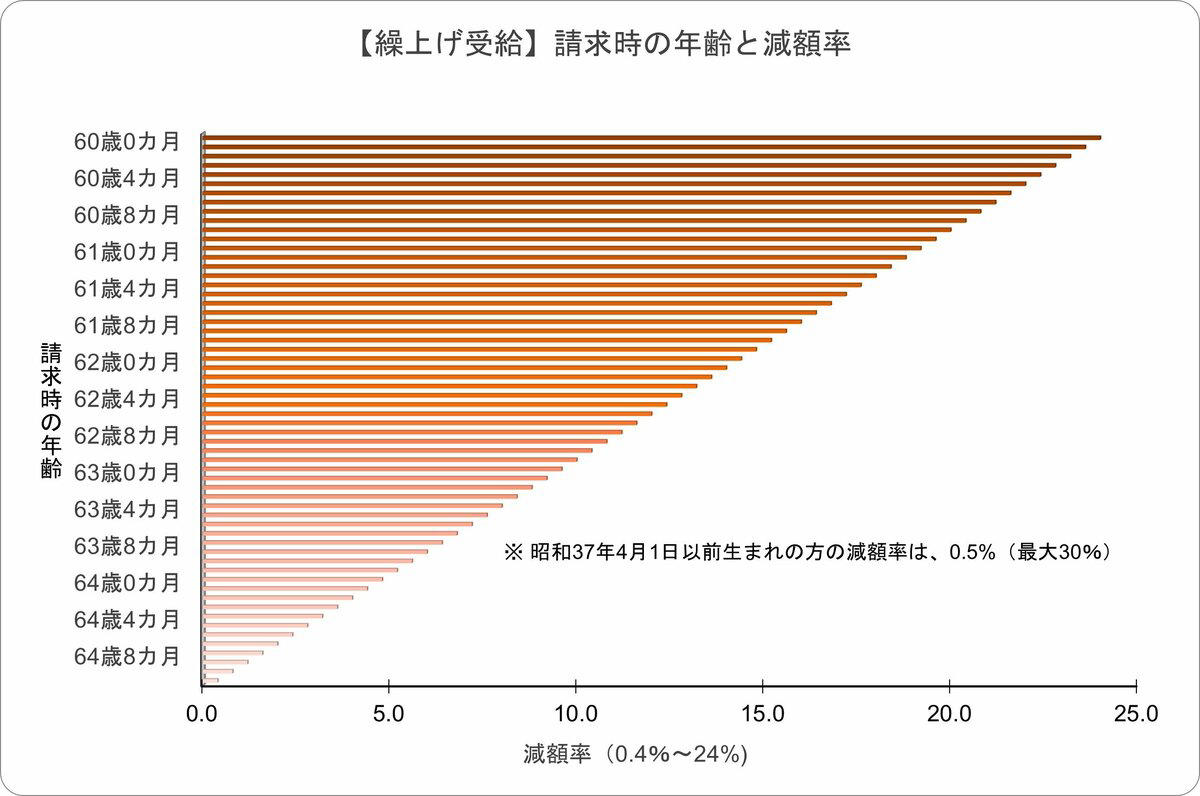

【年金の繰上げ受給】「早く受け取る」ことができるが、年金額は「一生減額」のまま

繰上げ受給の減額イメージ

出所:日本年金機構「年金の繰上げ受給」をもとにLIMO編集部作成

老齢年金は原則65歳から受け取りが始まりますが、60歳から64歳の間に前倒しで受給することも可能です。これが「繰上げ受給」です。

早く年金を受け取れる点は魅力ですが、その代わりに受給額は減額され、その状態が生涯にわたって続きます。減額率は繰上げた期間に応じて決まり、1か月あたり0.4%ずつ減少します。

減額率の計算ルール

減額率は、繰り上げた月数に応じて以下の数式で算出されます。

・減額率(最大24%) = 0.4% × 繰り上げた月数

※昭和37年4月1日以前生まれの方は、減額率が「0.5%(最大30%)」と現行より高く設定されています。

※一度請求すると取り消しができず、減額された金額が一生続きます。

最短の60歳0か月で請求した場合: 年金額は24%減となります。一度手続きを行うと取り消しはできないため、慎重な判断が求められる制度です。

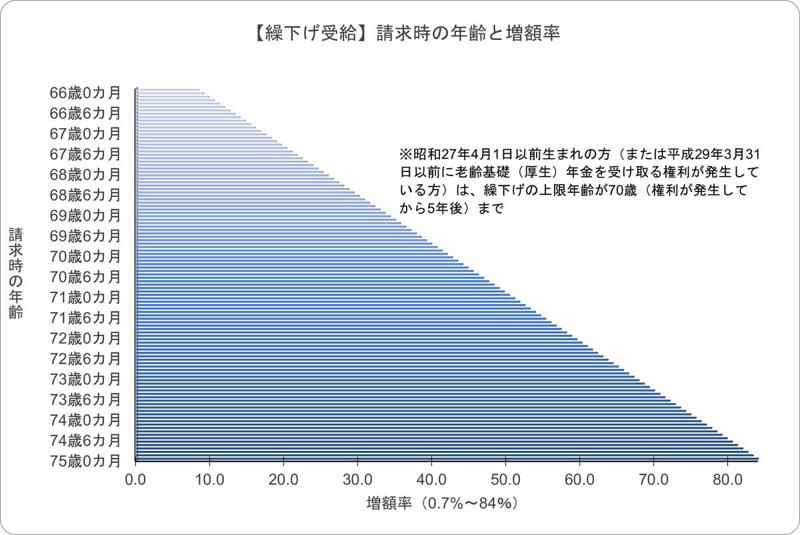

【年金の繰下げ受給】受給を「遅らせる」一方で「税金・社会保険料」増える可能性あり

繰下げ受給の増額イメージ

一方で、年金の受給開始を65歳より後に遅らせることで、受給額を増やすことができるのが「繰下げ受給」です。

繰下げた期間に応じて年金額は増加し、1か月ごとに0.7%ずつ上乗せされます。最大で75歳まで遅らせることができ、その場合の増額率は84%に達します。

増額率の計算ルール

増額率は、65歳になった月(誕生日の前日が含まれる月)から受給開始までの月数で決まります。

・増額率(最大84%) = 0.7% × 繰り下げた月数

最長の75歳まで遅らせた場合: 年金額は84%増となります。

※昭和27年4月1日以前生まれの方は、繰下げ上限が70歳までのため、最大増額率は42%です。

※待機期間中の生活費をどう確保するかが、この制度を活用する上での鍵となります。

ただし、受給開始までの生活費を自分で確保する必要があるほか、受給額が増えることで税金や社会保険料の負担が増える可能性もあります。また、受給前に亡くなった場合、増額分は受け取れない点にも注意が必要です。

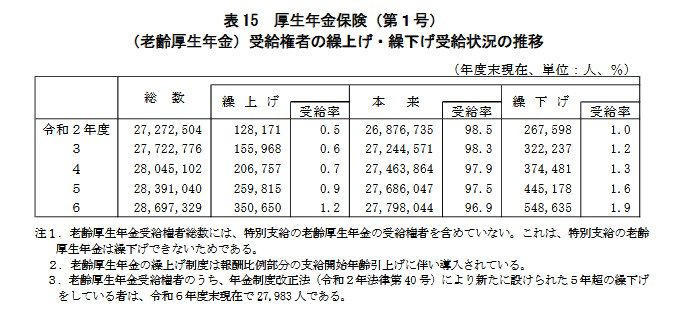

【年金の繰上げ・繰下げ】実際、選択する人は「1%台」と少数派

実際に繰上げや繰下げを選択している人はどの程度いるのでしょうか。令和6年度末現在では、繰上げ率は1.2%、繰下げ率は1.9%となっており、繰下げの利用が繰上げを上回っています。

厚生年金保険(第1号) (老齢厚生年金)受給権者の繰上げ・繰下げ受給状況の推移

特に近年は、繰下げを選ぶ人が徐々に増加しており、年金額を増やして受け取るという考え方が広がっていることがわかります。長く働く高齢者が増えていることも、その背景の一つと考えられます。

70歳時点で進む繰下げ選択の広がり

70歳時点での状況を見ると、繰下げ受給の割合はさらに高まっています。

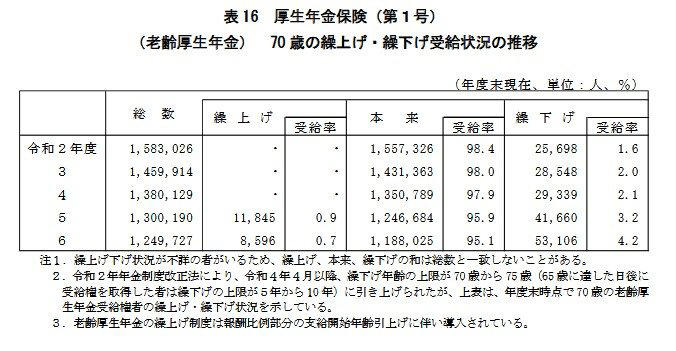

厚生年金保険(第1号) (老齢厚生年金) 70 歳の繰上げ・繰下げ受給状況の推移

令和6年度では4.2%に達しており、以前と比べて増加傾向がはっきりと見られます。制度改正によって繰下げ可能な年齢が拡大されたことも、この流れを後押ししています。

一方で、繰上げ受給の割合は依然として低く、早期受給よりも「増やして受け取る」ことを重視する人が増えているといえるでしょう。

まとめにかえて

今回は、厚生年金の受給額の実態と繰上げ・繰下げ受給のポイントについて解説しました。平均受給額は約15万円ですが、実際には10万円未満と20万円以上の割合がほぼ同じで、受給額には大きな差があります。

繰上げ受給は早くもらえる一方で一生減額となり、繰下げ受給は最大84%増となるものの生活費や税負担の課題があります。どちらが得かは寿命や働き方、資産状況によって異なるため、一概に判断できない点にも注意が必要です。

まずはねんきん定期便などで将来の受給額を把握し、自分に合った受給タイミングを検討していきましょう。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「年金の繰上げ受給」

・日本年金機構「年金の繰下げ受給」

関連記事

「3年で9.5倍!」国策銘柄:三菱重工(7011)なぜ「優待なし・低配当」でも買われるのか?注目の「稼ぐ力」とは?

【社労士が解説】障害年金、併給で「1人2年金」もらえる?65歳以降どんな人がもらえる対象?

【富裕層】ピラミッドの頂点「トップオブトップの人」ってどんな人?純金融資産保有額「5億円」以上は11万世帯超