【元銀行員が解説】40歳代の貯蓄中央値500万、目標2000万との「1500万差」どう埋める?

40歳代の約47%「老後資金」を考える

【元銀行員が解説】40歳代の貯蓄中央値500万、目標2000万との「1500万差」どう埋める?

「老後資金っていくら必要?」「みんな本当に貯められているの?」と気になっている方も多いのではないでしょうか。今月は年金支給日もあり、将来のお金について考える機会が増えるタイミングです。特に40代は、老後資金と教育費の両方を意識し始める重要な時期。

今回は、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査」の最新調査結果をもとに、40代の貯蓄の実態や目標とのギャップ、効率的な貯蓄方法について分かりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【みんなの貯蓄】40歳代の約47%「老後資金」を考える

みんなは「老後の生活資金」のために金融資産を持っている?

金融経済教育支援機構の「家計の金融行動に関する世論調査 2025年」によると、金融資産を持つ目的を「老後の生活資金」と答えた世帯の割合は次のとおりです。

・20歳代:35.1%

・30歳代:36.3%

・40歳代:46.9%

・50歳代:58.8%

・60歳代:67.2%

・70歳代:67.4%

30歳代まで30%台で推移していた割合が40歳代になると約47%まで増加しており、40代になると老後資金を意識しはじめる世帯が多いことが分かります。

また、40代は老後資金と同時に「子どもの教育資金」を目的とする割合も34.2%と高く、老後資金と教育資金の両方を同時に意識する人が多い世代でもあります。

近い将来に必要となる教育資金と、長期的に備える老後資金の2つを同時に準備しなければならず、いかに効率よく貯蓄に取り組むかが重要となってきます。

【みんなの貯蓄】30歳代~70歳代の貯蓄目標「2000万円」が定着!

では、具体的にどれくらいの金融資産を目標にしている人が多いのでしょうか。同調査によると、金融資産目標残高の世代別の中央値は次のとおりです。

・20歳代:800万円

・30歳代:2000万円

・40歳代:2000万円

・50歳代:2000万円

・60歳代:2000万円

・70歳代:2000万円

30歳代から70歳代まですべて2000万円となっており、一般的に老後資金の目安といわれている2000万円を意識している人が多いことがうかがえます。

ただし、同調査を見ると、貯蓄の理想と現実には大きなギャップが生じていることが分かります。次の章でくわしく紹介していきましょう。

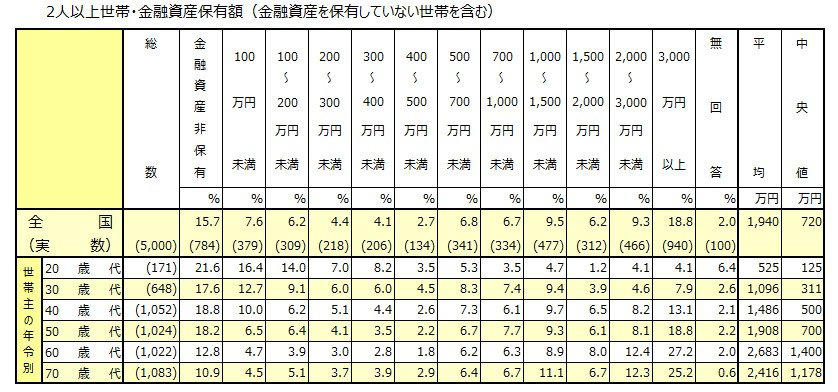

【みんなの貯蓄】40歳代の中央値「500万円」、60歳代から「1000万円超」

同調査によると、2人以上世帯における金融資産保有額(金融資産を保有していない世帯を含む)の中央値は次のとおりです。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

2人以上世帯・金融資産保有額(金融資産非保有世帯を含む)

・20歳代:125万円

・30歳代:311万円

・40歳代:500万円

・50歳代:700万円

・60歳代:1400万円

・70歳代:1178万円

40歳代の貯蓄の中央値は500万円にとどまり、目標である2000万円とは1500万円も差がある状況です。

かつて貯蓄は1000万円がひとつの節目として扱われてきましたが、その1000万円でさえ到達するのは60代になってからです。多くの世帯にとって、貯蓄2000万円を目標に掲げながら、その半分の達成もなかなか容易ではないことが読み取れます。

計画的な貯蓄には「収入が入ったら先に積み立てる」習慣を

老後資金の準備に取り組むうえでぜひ取り入れたいのが「先取り貯蓄」です。先取り貯蓄とは、収入が入った段階で一定額を貯蓄に充てることです。

「毎月の収支で余った分を貯蓄に回そう」と考えていると、生活費や予期せぬ出費で収入が消えてしまい、結果的に「今月は貯蓄できなかった」ということにもなりかねません。

毎月計画的に貯蓄を増やすためには、収入が入ったらすぐに貯蓄額を確保し、残りの金額で生活費をまかなう仕組みを作ることが重要です。

たとえば、「積立定期預金の自動積立機能を使って貯蓄用の口座に移す」「職場の財形預金や確定拠出型年金を使って給与から天引きしてもらうようにする」といった方法があります。将来のライフプランを考えたうえで、自分に合っている方法を検討してみましょう。

【みんなの貯蓄】目標と現実の「ギャップ」を埋めるため、今できることを始めよう

40歳代は老後資金について本格的に考え始めるタイミングですが、実際に老後を迎えるまでに約20年もの時間があります。なかなか目標に到達していなくても、貯蓄の取り組み方を見直すだけで現状が大きく変わる可能性があります。

まずは家計の見直しを行い、「先取り貯蓄はできているか」「毎月の貯蓄額は適切か」「削減できる支出はないか」といったことを点検してみましょう。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

関連記事

【住友金属鉱山(5713)】配当金131円→183円へ増額!国策「レアアース」精錬のトップランナー!株主還元「大幅強化」

厚生年金(国民年金含む)平均「15万円台」、一度に40万円(月額20万円)以上うけとる割合はどれくらい?

【2026年度決定版】6月15日から変わる《老齢・障害・遺族》年金額!老齢基礎年金「満額は月70608円」夫婦2人分の標準額はいくら?