【金利上昇】なぜ今「個人向け国債・変動10年」が売れてるの? 半年ごとに利子が増える? 買ってはいけない人の特徴とは

今さら聞けない「個人向け国債」商品の特徴

【金利上昇】なぜ今「個人向け国債・変動10年」が売れてるの?半年ごとに利子が増える?買ってはいけない人の特徴とは

日銀の政策変更に伴い、「金利のある世界」が再び戻りつつあります。これを受けて、金利上昇の恩恵を受けやすい金融商品へ注目が集まっています。

なかでも、比較的リスクの低い投資先として関心を集めているのが「個人向け国債」です。身近な金融商品として耳にしたことがある方も多いのではないでしょうか。

そこで今回の記事では、個人向け国債の特徴に加え、なぜ今個人向け国債の変動10年が売れているのかを詳しく解説します。記事の後半では、購入をおすすめしにくい人の特徴についてもお伝えしますので、さっそく見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

なぜ今「個人向け国債」が売れているのか?

個人向け国債とは、個人の投資家向けに販売される国債のことです。銀行や郵便局、証券会社などで購入でき、私たちにとって比較的身近な金融商品です。

日本は長らく低金利が続いたため、預金金利と同じく、個人向け国債も極めて低い利率で推移していました。しかし、日銀の金融政策の変更に伴って金利が上昇したことにより、個人向け国債の金利も上昇傾向にあります。

低金利下では、お金の安全な預け先の候補として、消去法的に定期預金や普通預金が選ばれてきましたが、金利上昇により、個人向け国債が選択肢として再び注目を集めるようになっています。

半年ごとに利子が「増える」?

個人向け国債の「変動10年(変動金利型10年満期)」は、市場金利に応じて半年ごとに利率が見直されます。実際、金利は以下のように推移しています。

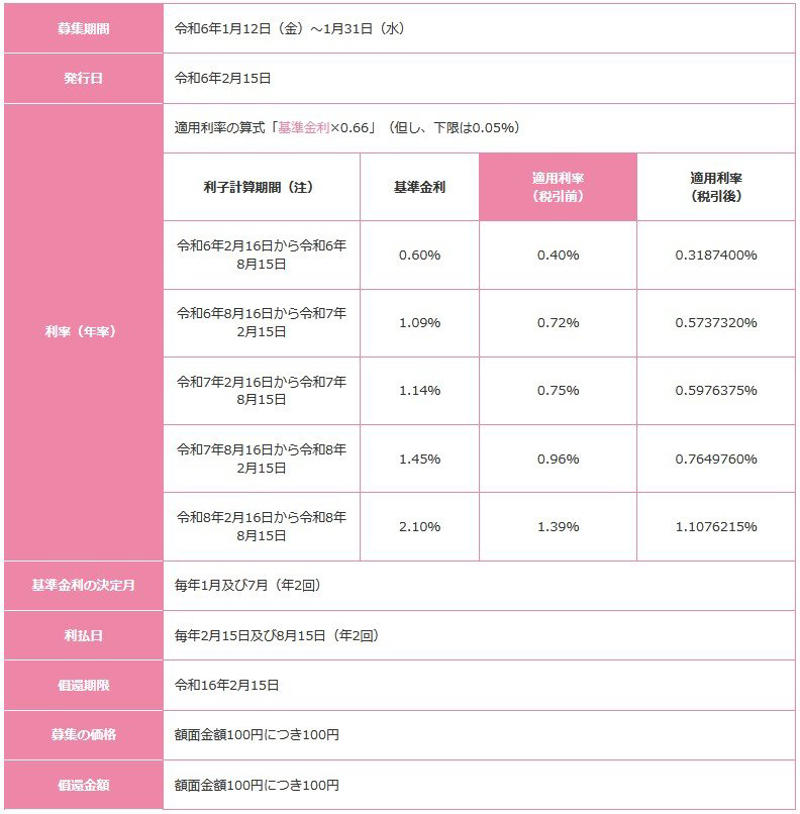

【変動10年(第166回)の発行条件】

上記の「変動10年(第166回債)」は、令和6年の1月に募集された個人向け国債です。設定は2月で、利払い日は2月と8月の15日です。現在に至るまで4回の利払いが行われ、基準金利は毎年1月及び7月に決定します。

【変動10(第166回)利率の推移】

・令和6年2月16日から令和6年8月15日 0.40%

・令和6年8月16日から令和7年2月15日 0.72%

・令和7年2月16日から令和7年8月15日 0.75%

・令和7年8月16日から令和8年2月15日 0.96%

・令和8年2月16日から令和8年8月15日 1.39%

変動10年の金利が上昇しているのは、参考にしている基準金利が上昇しているためです。固定5年・3年は、そもそも利率が変動しないため、現在のように金利が上昇していても、その恩恵を受けることができません。

また、上記の図では、半年ごとに利率は上昇していますが、「上昇がずっと続く」という仕組みではなく、将来的に市場金利が下落することがあれば、それと連動して利率も低下する可能性があります。市場金利と利率が連動する仕組みと理解しましょう。

金利上昇局面では「変動10年」が有利?

金利が上昇する局面では、金利変動に合わせて利率が変動する「変動10年」が有利と言われていますが、最近では「変動10年」と「固定5年(固定金利型5年満期)」の初回適用利率が逆転する現象が発生しているため、固定5年を選択する人も増えています。

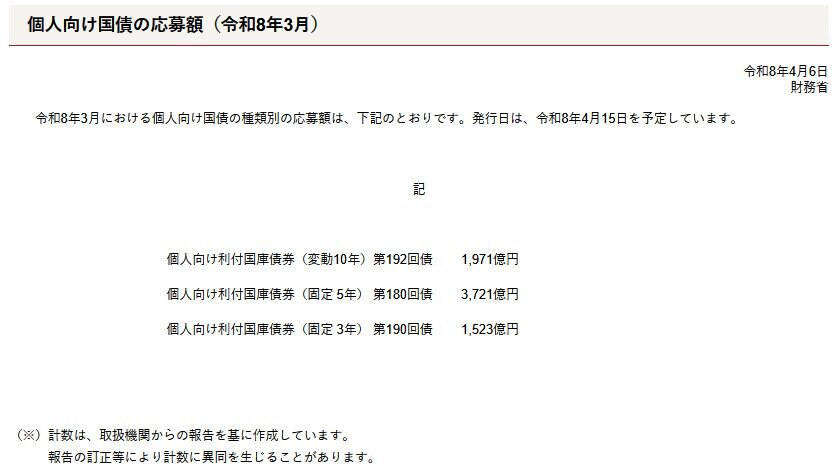

下記は令和8年3月に募集した個人向け国債の応募額です。

個人向け国債の応募額

個人向け国債の3商品のなかで、現時点では、固定5年が最も高い利率となっており、応募額は変動10年(第192回債)が1971億円であるのに対し、固定5年(第180回債)は3721億円です。固定5年への資金流入がより多くなっていることがわかります。

変動10年の利率が低く、固定5年の利率が高いのは、変動型と固定型の計算方法の違いによるものです。

【算出方法】 適用利率の算式「基準金利×0.66」(但し、下限は0.05%)

変動型は、基準金利に0.66を掛けて計算するため、利率が低く抑えられています。変動10年の計算方法は、平成23年に変更され、その方法が現在まで続いています。

当時は低金利で、以前の引き算方式だと利率が低くなりすぎるため、掛け算方式に変更されました。

低金利時代は、この掛け算方式が有効に機能していましたが、現在のような金利上昇局面では、必ずしもこの方法が有利とは言えない状況です。

金利上昇によって恩恵を受けやすいとされている「変動10年」ですが、利率の高さから「固定5年」への関心も高まっている状況と言えるでしょう。

今さら聞けない「個人向け国債」商品の特徴は?

個人向け国債には以下の3つの種類があり、毎月発行されています。

・変動10

・固定5

・固定3

上記の個人向け国債はすべて、1万円から購入が可能で、購入額の上限はありません。元本の返済と利払いは、国が責任を持って行うため、信用リスクが極めて低いのが特徴です。

年0.05%の最低利率が保証されていること、発行後1年を経過すれば中途換金も可能であること(※直前2回分の各利子(税引前)相当額×0.79685が差し引かれます)も、多くの人がメリットと感じやすいでしょう。

固定型と変動型では、特徴や仕組みが異なります。具体的に見ていきましょう。

変動10(変動金利型10年満期)

「変動10年」とは、10年満期の債券で、適用される利率が半年ごとに見直される変動金利型の個人向け国債です。

利率は直近の10年固定利付国債平均落札利回りを基準金利として、0.66を掛けて算出されます。利子は半年に1回のペースで受け取れます。

利率が金利変動の影響を受けるので、半年ごとに受け取る利子が変わる可能性があります。

固定5・固定3(固定金利型5年満期・3年満期)

「固定5年」と「固定3年」とは、それぞれ満期が5年と3年で、発行時に決められた利率が満期まで適用される固定金利型の個人向け国債です。

利率は、5年および3年固定利付国債の想定利回りを基に、それぞれ0.05、0.03を差し引いて算出されます。変動10年と同様に、利子は半年に1回のペースで受け取れます。

発行した時点で、将来受け取る利子の総額がわかるのもメリットのひとつです。

個人向け国債「変動10年」を「買ってはいけない人」は?

金利の上昇に伴い、注目が集まっている個人向け国債。低リスクで購入しやすいため、定期預金のような気軽さで投資できるのがメリットです。

反面、変動10年は期間が長い商品です。中途換金が可能とはいえ、1年間は換金不可で、受け取った利子は直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。

そのため、下記に当てはまる方は、購入について慎重に検討することをおすすめします。

近い将来に使う予定のお金がある人

言うまでもなく、変動10年は満期が10年後に到来する債券です。保有期間中に元本割れなしで換金できるのはメリットですが、換金時には直近2回分の利子が差し引かれます(※)。実質の利回りが低下するのはデメリットです。

※直前2回分の各利子(税引前)相当額×0.79685が差し引かれる。(直前2回分の各利子(税引前)相当額に0.79685を乗じているのは、利子の受取時に20.315%分の税金が差し引かれているため)

もし変動10年に投資をするなら、10年間は使途予定のない余裕資金で行うのが適切です。

また、個人が購入できる国債には、他に新窓販国債(※)があります。新窓販国債には満期タイプが2年の債券があるので、固定3年や国債2年(新窓販国債2年)など、使途予定に応じて、さまざまな期間や種類の債券を組み合わせて保有することも検討してみましょう。

※新窓販国債は市場でいつでも売却が可能ですが、個人向け国債のような「国の買い取りによる中途換金制度」はありません。時価での売却となるため、元本割れの可能性があります。

大きなリターンを期待する人

個人向け国債は信用リスクが低く、安全性の高い金融商品です。ローリスク・ローリターンなので、相対的に高い利回りを求める方には、やや不向きです。

債券投資に興味があり、個人向け国債よりも高いリターンを求める場合は、社債や外国債券を検討してみるのもひとつの方法です。ただし、リターンを追求すると、リスクも相応に高くなる点は注意が必要です。

効果的なインフレ対策を検討している人

変動10年の利率の計算方法は基準金利に0.66を掛けて算出されます。そのため、実勢金利に応じて利率が上昇しても低く抑えられることになり、リターンがそれを上回る仕組みにはなっていません。

この計算方法により、個人向け国債の保有だけでは、十分なインフレ対策になっているとは言い難く、その他の金融商品の方が適している場合もあります。

ただし、資産運用は分散投資が基本です。ポートフォリオの一部として組み入れるのであれば、個人向け国債は適切な選択肢のひとつになるでしょう。

個人向け国債はポートフォリオの一部に最適

今回の記事では、個人向け国債10年について、なぜ今個人向け国債が売れているのか、買ってはいけない人の特徴についてもお伝えしました。

個人向け国債は、国が元本の返済や利払いを責任を持って行うことから、高齢者や富裕層の投資先としても選ばれてきた金融商品です。数千万単位で預ける方も多く、もともと定期預金より有利と考える方も少なくありません。

また、定期預金は預金保険の保護の対象になりますが、保護される金額はひとつの金融機関につき、1人当たり一般預金で元本1000万円とその利子までです。そのため、預金に大きな額を預けるとリスクが高まることになります。

その点、個人向け国債はペイオフの対象外ではありますが、実質は国が元本と利払いを「責任をもって行う」としていますし、購入金額の上限もなく、国の信用リスクは銀行よりも低くなります。お金の置き場所として選択肢になりやすい一面もあるでしょう。

国債の最大の買い手であった日銀は、金融政策の変更後、国債の購入を徐々に減らしています。安定消化のためには、新たな保有層を確保する必要がありますが、その一環として、今年の12月募集分より、個人向け国債の販売対象者は個人限定だったのを一部の法人まで拡大する予定です。

ますます身近になる個人向け国債。一度チェックしてみてはいかがでしょうか。

参考資料

・財務省「個人向け国債」

・財務省「新窓販国債」

・財務省「変動10年(第166回)の発行条件」

・財務省「個人向け国債の応募額(令和8年3月)」

・財務省「個人向け国債の法人等への販売対象拡大について」

関連記事

【申請しないともらえない】住民税課税世帯でももらえる「出産・教育・医療の給付」12制度|見逃し注意の公的支援を整理

【国民年金+厚生年金】月15万円(年180万円)以上もらう人は何%?リアルな平均受給額を一覧で確認

4月分(6月支給分)から年金が増えます!老齢年金一覧表「60歳代・70歳代・80歳代・90歳以上」の平均年金月額はいくら?