70歳代夫婦の「貯蓄の中央値」と「年金のリアル」 人生100年時代の老後資金、本当に足りる?

70代夫婦の貯蓄・年金・リアルな家計簿を公開

70歳代夫婦の「貯蓄の中央値」と「年金のリアル」 人生100年時代の老後資金、本当に足りる?

もうすぐゴールデンウィークですね。すでに突入したという方もいるでしょう。

旅行や帰省、お孫さんへのプレゼントなど、連休前後は何かと出費がかさむ時期。楽しいイベントが多い一方、「最近の物価高で家計が苦しいのに…」とため息をついてしまう方も多いのではないでしょうか。

日々のやりくりに追われていると、「自分たちの老後は大丈夫なのだろうか」「年金だけで暮らしていけるのか」と、将来のお金に関する不安がふと頭をよぎる瞬間がありますよね。

そこで今回は、一足先に年金生活を送っている「70歳代・二人以上世帯」のリアルな貯蓄額(平均と中央値)や、65歳以上のシニア夫婦の生活費の実態について詳しく解説します。

将来に向けた家計の見直しの参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【70歳代・二人の老後】貯蓄の平均と中央値

まずは、J-FLEC(金融経済教育推進機構)が発表した「家計の金融行動に関する世論調査(2025年)」から、「70歳代・二人以上世帯の金融資産保有額(金融資産非保有世帯を含む)」のデータを見てみましょう。

※ここでいう「金融資産」には、預貯金のほか、生命保険や株式、投資信託なども含まれています。なお、日常的な引き落としなどに使う普通預金残高は含みません。

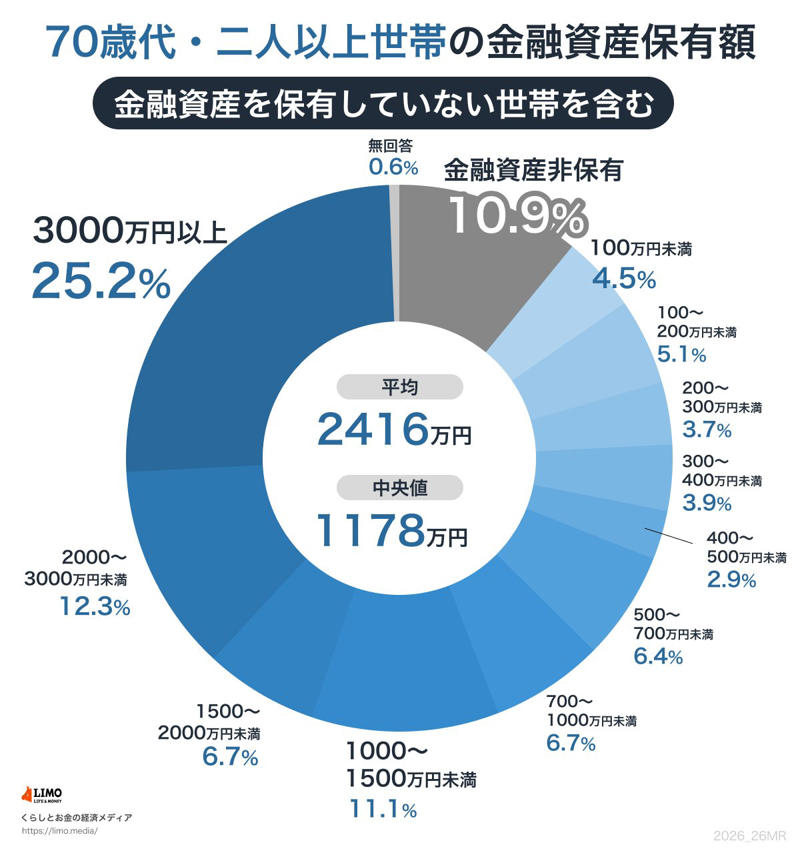

70歳代の貯蓄額(二人以上世帯)

「70歳代・二人以上世帯」の貯蓄額を平均すると2416万円となります。しかし、一部の資産家が平均値を大きく押し上げているケースが多いため、一般的な実感とは少し離れているかもしれません。

より私たちの感覚に近いとされる「中央値」を見ると1178万円となっており、この辺りの水準に多くの世帯が属していると考えられます。

具体的な分布状況は以下の通りです。

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

全体のおよそ4分の1(25.2%)が「3000万円以上」のまとまった資産を保有している一方で、金融資産を持たない「貯蓄ゼロ」の世帯も10.9%存在しています。世帯によって、資産状況の格差がかなり大きいことが浮き彫りになりました。

その他の層を見てみると、「1000~3000万円未満」のまとまった貯蓄がある世帯が約3割を占める反面、「300万円未満(非保有を除く)」という世帯も1割強存在しています。

現役時代の働き方や退職金の有無、相続、あるいは健康状態などによって、老後の貯蓄額には大きな開きが出ます。もちろん、受け取れる年金額も人それぞれです。貯蓄が心もとない場合、年金だけで日々の生活を成り立たせるのは厳しいケースも考えられます。

穏やかな老後を過ごすためには、自分たちのライフスタイルに合わせた資金計画が必須です。体力のあるうちは短時間のパートで働き続けたり、投資などで資産寿命を延ばす工夫をしたりと、できるだけ早い段階で対策を立てておくことが安心への近道ですね。

厚生年金っていくらなの?《平均と個人差》

続いて、厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、公的年金(厚生年金・国民年金)の受給額の平均を見ていきましょう。

厚生年金「平均年金月額&月額階級別受給権者」

会社員などが加入する厚生年金保険は第1号から第4号まで区分がありますが、ここでは最も一般的な、民間企業等で働いていた人が対象の「厚生年金保険(第1号)」(以下、本記事では「厚生年金」とします)の金額をご紹介します。

※記事内で紹介する厚生年金保険(第1号)の年金月額には国民年金の月額部分も含まれています。

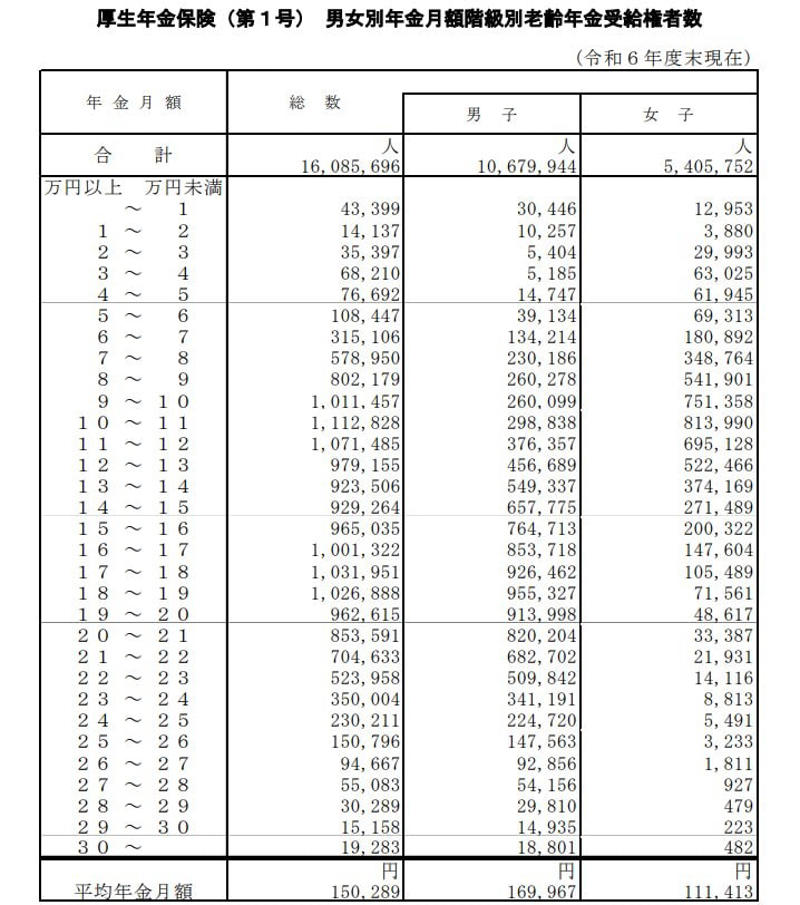

厚生年金《平均年金月額》

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

厚生年金《月額階級別受給権者》

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

国民年金っていくらなの?《平均と個人差》

次に、自営業や専業主婦(夫)など、厚生年金に加入していなかった方が受け取る「国民年金(老齢基礎年金)」の平均月額を確認します。

国民年金「平均年金月額&月額階級別受給権者」

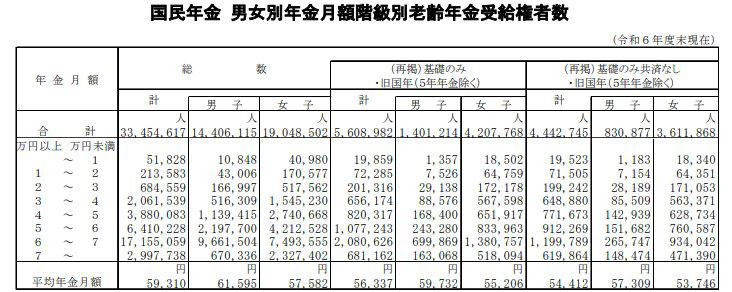

国民年金《平均年金月額》

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金《月額階級別受給権者》

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

仮に「平均的な厚生年金をもらう夫(約17.0万円)」と「平均的な国民年金をもらう妻(約5.8万円)」の夫婦だった場合、世帯での年金収入は月に約22万8000円という計算になります。

果たして、この「月22万円強」の収入で、老後夫婦の生活は無理なく回っていくのでしょうか?次の章で検証してみましょう。

【65歳以上の夫婦のみの無職世帯】老後の生活費

総務省の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」のデータから、「65歳以上の夫婦のみの無職世帯」におけるリアルな家計簿を覗いてみましょう。

65歳以上の生活費

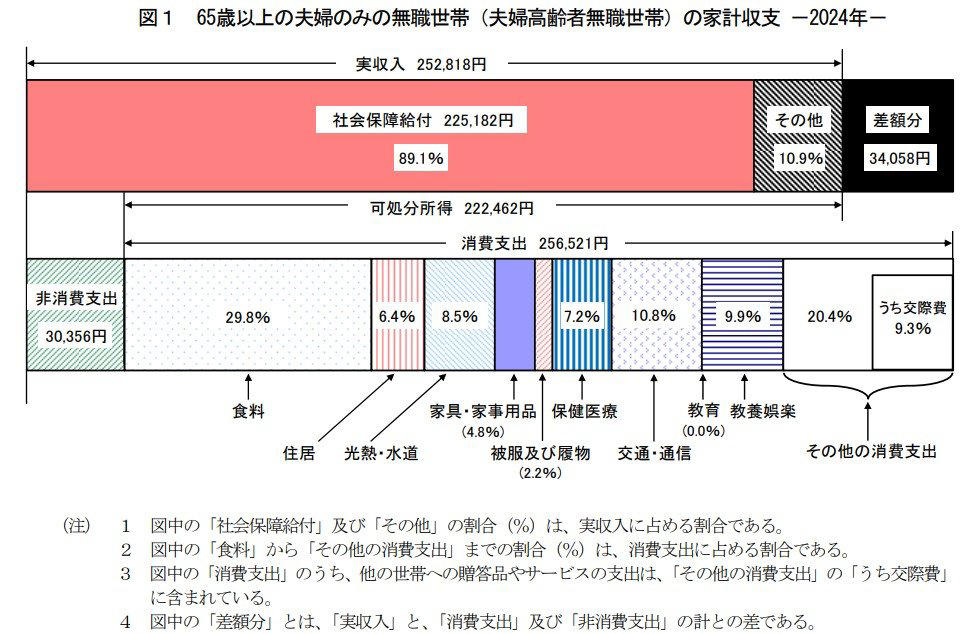

《収入》25万2818円

■うち社会保障給付(主に年金):22万5182円

《支出》28万6877円

■うち消費支出:25万6521円

・食料:7万6352円

・住居:1万6432円

・光熱・水道:2万1919円

・家具・家事用品:1万2265円

・被服及び履物:5590円

・保健医療:1万8383円

・交通・通信:2万7768円

・教育:0円

・教養娯楽:2万5377円

・その他の消費支出:5万2433円

■うち非消費支出:3万356円

・直接税:1万1162円

・社会保険料:1万9171円

《家計収支》

・ひと月の赤字:3万4058円

・エンゲル係数(※消費支出に占める食料費の割合):29.8%

・平均消費性向(※可処分所得に対する消費支出の割合):115.3%

こちらの標準的なシニア夫婦世帯では、毎月の実収入が25万2818円となっており、やはり公的年金等の社会保障給付が収入の柱です。

それに対して、毎月の支出合計は28万6877円。生活に必要な食費や光熱費などの「消費支出」が25万6521円、税金や社会保険料として引かれる「非消費支出」が3万356円という内訳になっています。

収入から支出を差し引くと、毎月3万4058円の赤字が発生していることがわかります。年間ベースで考えると、約40万円もの金額をこれまでの貯蓄から取り崩さなければならない計算です。

現役時代のように働いて収入を増やすことが難しいシニア世代にとって、この毎月の赤字の積み重ねは、貯蓄残高をじわじわと削っていく大きな要因となります。

現在の貯蓄残高と将来の年金見込額をしっかり把握した上で、日々のムダを見直したり、無理のない範囲でパートタイムの仕事を続けたりと、早いうちから家計の防衛策を練っておくことが大切ですね。

平均寿命から考える老後対策

普段私たちがよく耳にする「平均寿命」ですが、厳密には「0歳児が今後生きると期待される平均年数(平均余命)」のことを指します。

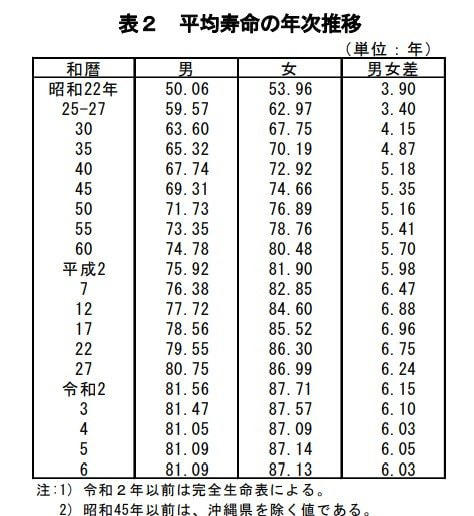

厚生労働省による「令和6年簡易生命表の概況」(2025年7月25日公表)によれば、最新データの平均寿命は男性が81.09歳、女性が87.13歳という結果でした。

前年のデータと比べると、女性はごくわずかに下回り(▲0.01年)、男性は変わらず横ばい(▲0.00年)となっています。男女の寿命の差は6.03年で、前年と比べるとほんの少しだけ縮小しました。

これまでの推移も振り返ってみましょう。

平均寿命の年次推移

・昭和22年:男50.06 女53.96 男女差3.90

・昭和25-27年: 男59.57 女62.97 男女差3.40

・昭和30年: 男63.60 女67.75 男女差4.15

・昭和35年: 男65.32 女70.19 男女差4.87

・昭和40年: 男67.74 女72.92 男女差5.18

・昭和45年: 男69.31 女74.66 男女差5.35

・昭和50年: 男71.73 女76.89 男女差5.16

・昭和55年: 男73.35 女78.76 男女差5.41

・昭和60年: 男74.78 女80.48 男女差5.70

・平成2年: 男75.92 女81.90 男女差5.98

・平成7年: 男76.38 女82.85 男女差6.47

・平成12年 :男77.72 女84.60 男女差6.88

・平成17年:男78.56 女85.52 男女差6.96

・平成22年:男79.55 女86.30 男女差6.75

・平成27年 男80.75 女86.99 男女差6.24

・令和2年 男81.56 女87.71 男女差6.15

・令和3年 男81.47 女87.57 男女差6.10

・令和4年 男81.05 女87.09 男女差6.03

・令和5年 男81.09 女87.14 男女差6.05

・令和6年 男81.09 女87.13 男女差6.03

昔のデータと比較すると、男女どちらも平均寿命が著しく延びていることがわかります。まさに「人生100年時代」という言葉が身近なものになってきましたね。

想定以上に長くなるかもしれない老後を少しでも豊かに、そして不安なく過ごすためには、自分自身の年金について理解を深めるとともに、現役世代のうちからコツコツと資産形成を始めておくことがより一層重要になってきます。

まとめにかえて

今回は、シニア世代の貯蓄事情や年金、毎月のリアルな家計収支について確認してきました。

間もなくゴールデンウィークを迎え、気持ちも弾む時期ですが、お出かけやイベントが続くとどうしても出費が痛いところです。「最近の物価高で家計に余裕がないのに、将来の老後資金まで手が回らない…」と焦ってしまう方も多いかもしれません。

しかし、漠然とした不安を抱えているだけでは解決には繋がりません。まずは現在の家計の収支をしっかりと把握し、連休のレジャー費なども予算を決めてメリハリをつけることが大切です。

その上で、新NISAやiDeCoといった制度を少額からでも活用し、「お金に働いてもらう」仕組みを少しずつ作っていきましょう。

長引く物価高やイベント時の出費に負けない、強い家計づくりと将来への備えを、この機会に見直してみてはいかがでしょうか。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命」

関連記事

「年金が6月支給分から増える」60歳代・70歳代・80歳代「今のシニアの平均月額」を一覧表で紹介

【70歳代の暮らし】貯蓄と年金の平均はいくら?就業率は増加傾向、シニア向け求人の動向も解説

【TOPIX激変】1100社に厳選へ。プロが語る「除外される企業」の末路と新たなチャンス