空前絶後の株価急騰のドイツが抱える深刻な病…“贅沢病”とバブルの併発を読み解く

ドイツ、ベルリンにある高級百貨店カーデーヴェーの前を人々が行き交う様子(5月31日撮影)。

ドイツ株の上昇が止まらない。米トランプ政権が4月3日に、いわゆる「相互関税」の導入を発表した際、ドイツ株も確かに暴落した。しかし、その後は文字通りの“V字回復”を達成、ドイツを代表する株価指数であるドイツ株価指数(DAX指数)は、史上最高値を更新し続けている(図表1)。ドイツ株の強さは今、世界でも群を抜いている。

図表1 ドイツ株価指数(DAX)。トレンド線は2010-19年で作成。

そもそもドイツの株価は、2024年半ばごろまでは過去のトレンド線に沿った上昇だった。しかし2024年後半からトレンド線を離れるようになり、2025年には明確に上振れするようになる。とはいえ、こうしたドイツ株の好調さが、ドイツ経済の強さを反映したポジティブな現象かと問われると、残念ながら筆者は否定せざるをえない。

マイナス成長なのに「株価急騰」の怪

実際、ドイツ経済は、予測機関によっては今年も小幅マイナス成長になると予想されるほどの低調ぶりだ。ドイツのような先進国が3年も連続でマイナス成長となることは、極めて稀である。本来、ドイツの企業はリストラを進めなければならない市場環境だが、法律によって労働者の権利が厚く保護されているため、それもなかなか進まないという辛さがある。

ドイツ経済界は危機感を強めるが、一方で労働界は週休三日制を要求したり、最低賃金の大幅な引き上げを要求したりするなど、どこ吹く風といった雰囲気だ。日本経済新聞が6月1日付の記事で報じたように、ドイツではこの間、病欠が異常なペースで増えている。一連の事実からうかがえるように、ドイツ経済には一種の“贅沢(ぜいたく)病”が蔓延している。

そのようなドイツでなぜ株価はうなぎ上りなのか。

底流にあるのは、ドイツ経済の高インフレ転換だ。2015年の最低賃金の導入以降、ドイツは賃金・物価スパイラル(※1)的な様相を強め、インフレ体質となっていた。とりわけ、コロナショック後の高インフレの局面で政府が最低賃金を大幅に引き上げたため、物価はさらにヒートアップした。

※1:物価の上昇が賃金の増加を招き、その結果、さらに物価が上昇するという負のサイクル。

ロシアとの関係が断絶し、安価なロシア産天然ガスを入手できなくなったことも、ドイツで高インフレの定着につながった。ドイツはノルドストリームと呼ばれるガスパイプラインを通じて、ロシアから直接、安価な天然ガスを調達してきた。これが不可能となったことに加えて、再エネ転換を進めたことも、高インフレ体質の定着を促したのだ。

株価を押し上げる2つの「期待」メカニズム

底流にある高インフレ体質に加えて、ドイツ経済に対する2つの期待が、株価を押し上げていると考えられる。

1つ目の期待が、ドイツで事実上の軍拡が図られることだ。アメリカの離反やロシアの脅威に鑑みて、欧州連合(EU)では自らの手で防衛体制を整えなければならないという機運が高まっているが、ドイツはそのフロントに立っている。

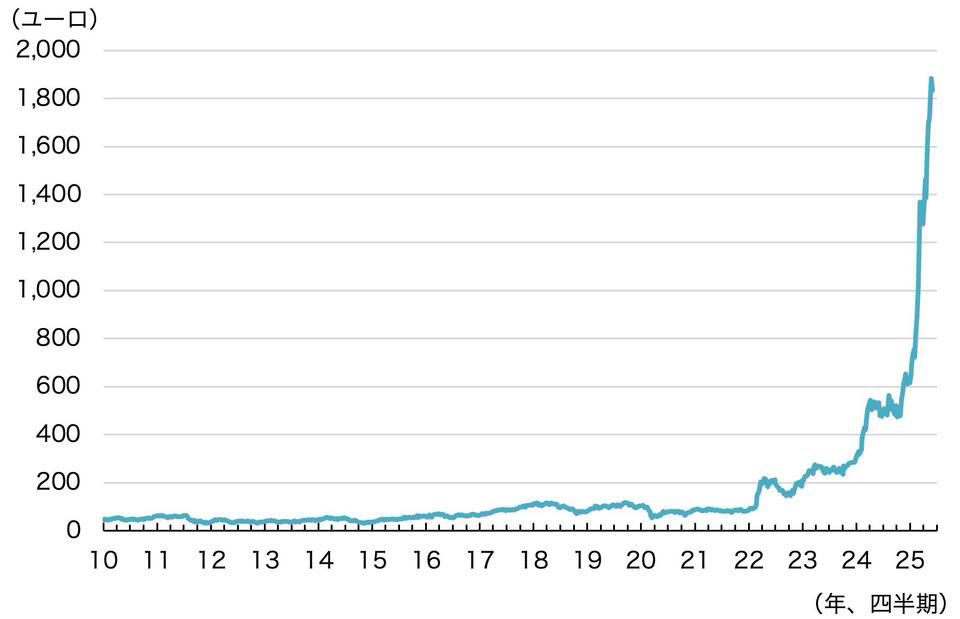

一例として、代表的な防衛銘柄となるラインメタル社の株価は、年明け1月2日の終値で604 ユーロだったが、6月3日時点で1835ユーロと、3倍も上昇している(図表2)。期待の高さの表れだが、とりわけ旧東ドイツでは、ロシアとの関係改善を主張する民意が高まっていることから、本当にドイツで軍拡が順調に進むのか、不透明性は強いままだ。

図表2 ドイツバブルの象徴“ラインメタル社”の株価

2つ目の期待が、インフラ開発が進むことへの期待だ。ドイツは健全財政を重視してきたが、その代償として老朽インフラを放置し続けてきた。しかし5月に発足した新政権の下で財政運営方針が見直され、インフラ開発への道が開かれたことで、建設・土木関連の株式が買われている。そのほか、生成AIブームも株価の押し上げに貢献している。

トランプ関税の「受け皿」としてのドイツ株

Getty Images; Alyssa Powell/BI

またドイツが、トランプ関税の「受け皿」として機能していることも、株価上昇のドライバーになっているとみられる。主要格付け機関が最高の格付けを与えているように、ドイツ国債は極めて信頼度が高い。そのため、トランプ関税で自ら信用力を落としたアメリカ国債に代わり、ドイツ国債を購入した機関投資家も少なくないようだ。

同時にユーロ高が進んだにもかかわらず、ドイツの株価が上昇し続けた理由は、株式というリスク資産であっても、ドイツの資産であれば安全性が高いと評価されてのことだろう。一般的に、投資家にはホームカントリーバイアス(※2)と呼ばれる傾向がある。ドイツの投資家がアメリカからマネーを引き揚げ、自国に投資したのかもしれない。

※2 投資家が自国の株式や債券に過度に投資する傾向のこと。

さて、このように整理していくと、うなぎ上りであるドイツ株は、必ずしもドイツ経済の好調を反映したものではないことが分かる。高インフレはドイツ経済が抱える構造的な問題を反映したものだし、軍拡やインフラ開発への期待は、あくまで期待に過ぎない。

景気の実勢に比べると水膨れした評価であるだけに、株価の足腰は弱いと言わざるを得ない。

“贅沢病”の克服なく期待は実現するのか

かつて日本では、ドイツ人は日本人よりも働かないのに、日本人よりも多くの所得を稼いでいるといった肯定的な紹介がなされていた。第四次産業革命(インダストリー4.0)という言葉がもてはやされたこともあったが、それから10年余りが経ち、明らかになったのは、働かないにもかかわらず、身の丈以上の所得を欲するドイツ人の姿だ。

こうした“贅沢病”を患っているドイツ国民が、果たして独自の手で軍拡なりインフラの整備を進めることなどできるだろうか。また、軍需産業や建設業に人手が取られれば、それ以外の産業の人手が不足する。それこそ、移民の力を借りなければ現場は回らないはずだが、排外主義の機運が高まる中で、果たしてそれは可能なのだろうか。

ドイツ経済に対する期待は、ドイツが陥っている“贅沢病”の克服なしには実現不可能だろう。5月に発足した新政権は“贅沢病”の克服を目指しているようだが、ドイツの社会経済に深く根付いたこの病理の克服は容易ではない。そう考えると、ドイツの株高はやはり危うい均衡の下に成り立っており、本質的にはぜい弱だということになる。

※寄稿はあくまで個人的見解であり、所属組織とは無関係です