「逆襲のトヨタ」中国での日本車衰退を引き止め

「上海モーターショー2025」でのトヨタ自動車のブース(筆者撮影)

2025年4月23日~5月2日に開催された「上海モーターショー(オート上海)」では、日本勢が電気自動車(EV)の新モデルを披露して、中国で出遅れている電動車の劣位を挽回しようとする勢いが見られた。

【写真】日本未導入モデル多数!中国で販売される日本メーカー車

トヨタ自動車は、現地開発したEVセダン「bZ7」を世界初公開し、ファーウェイのスマートコックピット「鴻蒙座艙(Harmony Space)」を初搭載。「走るスマートフォン」として、消費者のニーズに合わせた現地化戦略を推進している。

トヨタの新型EVセダン「bZ7」(筆者撮影)

中国では、車両の電動化が知能化と相まって加速する中、これまでエンジン車を購入していた消費者が、EVより走行距離とコストのバランスを取れたプラグインハイブリッド(PHEV)、人工知能(AI)や自動運転補助機能を備えるSDV(ソフトウェア定義型車両)市場に流れており、エンジン車販売は減少の一途を辿っている。

日産24.6%減、ホンダ28.2%減の中で

新車需要の変調は、日系自動車メーカーの中国事業に大きな影響を与え、ブランドの明暗を分けた。

2025年1~4月の販売台数では、日産が前年同期比24.6%減、ホンダが28.2%減、マツダが5.0%減に。

それに対し、トヨタはハイブリッド車(HEV)などを豊富にラインナップする優位性を生かし、主力モデルの値下げによって、多様な需要を取り組むことに成功し、7.7%増となった。

マツダのEVセダン「MAZDA EZ-6」(2024年、筆者撮影)

またトヨタは、中国で生産能力の削減や経営規模の縮小に踏み切ったホンダや日産とは一線を画し、消費者の知能化体験と、安全性・信頼性の向上を同時に進行する戦略を示した一方、レクサス・ブランドの中国生産にも取り組んでいる。

はたして、日本の自動車産業を牽引するトヨタは、中国市場に逆襲できるのか。現地で苦戦する多くの日系サプライヤーから、強い関心が寄せられている。

消費者の節約志向が続く中、中国政府は昨年から、EVとPHEVを中心とする新エネルギー車(NEV)や、排気量2.0リッター以下の内燃機関車の買い替えに対する補助金を実施し、消費喚起を図っている。

その結果、2025年1~4月の新車販売台数は、前年同期比10.8%増の1006万台に達し、新車市場の電動化率も42.7%を記録した。

中国メーカー勢は、新技術・機能を備えるEVを投入する一方、PHEVを中心とする値下げ攻勢をかけている。

一方の日系各社は、電動化の対応が後手に回り、開発スピード、ソフトウェア制御、AIの採用などで中国勢に劣後していると言わざるを得ない。

中国の乗用車市場に占める日系ブランド車のシェアは、2020年の23.1%から25年1~4月の9.4%へと急落しているのだ。

ホンダの新ブランド「烨(イエ)」から発売された「P7」(2024年、筆者撮影)

トヨタは2021年~2023年の間に年間販売台数190万台を超え、中国進出以来の最も高い水準を維持。2024年には、6.9%減の177.6万台(ピーク比9%減)となったものの、他社と比較すると落ち込み幅は小さかった。

2025年4月単月の販売台数では、前年同月比20.8%増となっており、数少ないプラス成長の外資ブランドといえる。

トヨタが逆風下でも成長する3つの要因

なぜトヨタは、逆風下でも外資企業の中でそれなりの実績を維持できたのか。その要因を分析してみよう。

1つ目は「値下げ戦略の奏功」だ。

値下げ競争に慎重な姿勢を続けたホンダに対し、トヨタは主力モデルの値下げで中国勢に対抗している。

中でも「カローラクロス」と「フロントランダー」の価格を「10万元切り」の水準まで値下げし、コストパフォーマンスの高さをアピールする。

「カローラクロス」の兄弟車となる「フロントランダー」(筆者撮影)

2024年に投入した新型「カムリ」は、インフォテインメントシステムのディスプレイを12.3インチに拡大し、自動音声でエアコンの温度調整など、消費者の好みに対応する装備を多く備えた。

その一方、HEVのベーシック版を17.98万元(1元=19.99円換算で約360万円)とし、先代よりも大幅な値下げに踏み切っている。

値下げ戦略は、短期的には販売台数の維持につながるだろう。しかし、中長期で見れば収益に影響を与えると考えられる。

実際、トヨタの中国事業の営業利益は販売費の増加などを受け、2022年度の5251億円から2024年度の3896億円へと減少した。

だが、系列の部品サプライヤーとディーラーの収益を維持するためには、一定規模の販売台数が必要であり、トヨタにとっては、コストが適正であれば値下げで反撃すべきであろう。

2つ目は、「製品戦略の見直し」だ。

ファーストカーの需要を満たす「カローラ」と「レビン」が、大衆向けセダン市場のロングセラーとして販売台数を支え、2022年までトヨタの中国販売で上位2位を占めていた。

しかし、BYDが2023年に投入したPHEV「秦PLUS DM-i」は、カローラより2割ほど価格が安く、セダン市場で一気にシェアを拡大させた。

BYD「秦PLUS DM-i」(写真:BYD)

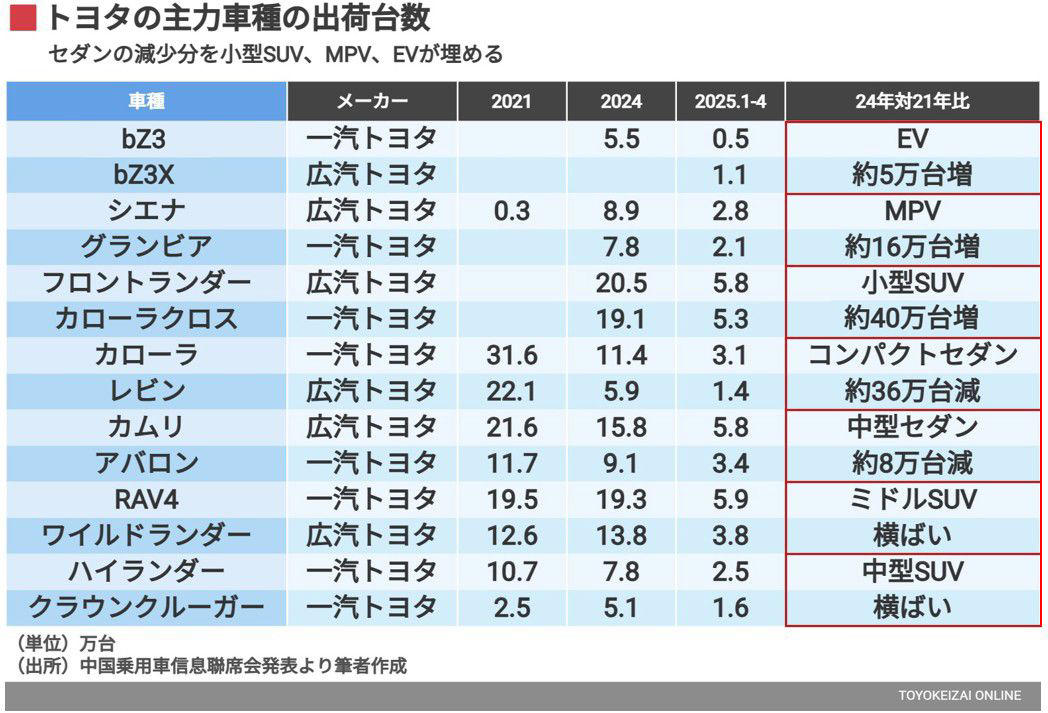

セダンで苦戦する中、トヨタは最新のHEVシステムである「第5世代THS」を搭載した「カローラクロス」と「フロントランダー」を投入し、小型クロスオーバーSUVでセダン販売の減少分を埋めている。

さらに大型ミニバン(MPV)の「シエナ」、および姉妹車の「グランビア」が好調を維持。ミドルSUV「RAV4」の改良版も、コストパフォーマンスの高さで人気を集めている。

実際、2024年の販売台数を2021年と比べると、コンパクトセダン(カローラとレビン)が36万台減、中型セダン(カムリ、アバロン)が8万台減だった一方で、コンパクトSUVは20万台増、MPVが16万台増、EVは5万台増となった。

こうした製品戦略が、日系他社と比べて堅調な動きにつながったわけだ。

「残存者利益」というファクター

3つ目は、「エンジン車の残存者利益の獲得」だ。

中国というとEV化のイメージが強いかもしれないが、EVオンリーではなく、パワートレーンの多様化は依然として欠かせない。

エンジン車を必要とする利用シーンが残るとすれば、トヨタが残存者利益を獲得しやくなる。

2024年のブランド別販売台数をみると、NEV専業のBYDがトップとなり、フォルクスワーゲンとトヨタがそれぞれ2位、3位となっている。年間販売で100万台を超えたのは、上位3ブランドのみだ。

消費者のクルマ選びにおいては、NEVならBYDや新興勢、エンジン車なら高級車はメルセデス・ベンツ、BMW、アウディ、大衆車はフォルクスワーゲン、トヨタという選択肢が主流となっている。

一方、量産効果によるコストダウンが見込まれず、かつ競合企業を大きく上回るブランド力がなければ、自動車メーカーはエンジン車の残存者利益を享受できず、販売台数はさらに減少していくと予測される。

2025年1~4月に出荷台数2万台以上の車種数を見ると、トヨタとフォルクスワーゲンがともに9車種であるのに対し、ホンダは3車種、日産は2車種に過ぎない。

足元では、トヨタの中国販売に占める電動化率(HEVを含む)が2022年の29%から52%とへ上昇し、「GA-Kプラットフォーム」を採用する中高級車でも約半分となった。トヨタの電動化率は、日系他社よりも、高い水準にある。

好調のスタートを見せるトヨタの新型EV「bZ3X」(筆者撮影)

EVの販売台数も、実数としては少ないものの、昨年比では大きく伸びた。トヨタは当面、利益が減少しても耐えられる体制になったといえるだろう。

中国勢EVの成長と値下げ攻勢の中で

今後、トヨタが値引き攻勢で販売台数を維持していくと、それがホンダ、日産の中国販売に影響を与え、関連サプライヤーは事業統合や再編を余儀なくされる。

BYDはさきごろ、これまで高級モデルにオプション搭載していた高度な運転支援システムを低価格車にも搭載し、「低価格から新価値へ」と戦略の転換に踏み切った。

価格を維持しつつ装備や機能を追加することは「実質的な値下げ」であり、BYDは電動車でトヨタやフォルクスワーゲンを引き離す意向を隠さない。

2025年5月、BYDは主力ブランドの22モデルを値下げ。小型EV「シーガル」はおよそ2割引きの5.5万元(約110万円)とし、再び価格破壊を起こした。

かかるなか、BMWやアウディなどドイツ系高級車は、値下げ攻勢でトヨタの中高級車と競合している。また、大衆車市場での競争優位性の維持が難しくなるアメリカ系は、大型車やオフロード車を投入し、中国勢が参入しにくいニッチ市場に注力する。

各社の狙いは、中国事業の基盤となるエンジン車の販売減を食い止め、既存のエンジン車のファンをキープすることだ。

トヨタは競合の攻めを注視しながら、中国の合弁パートナーやテック企業との協業を通じて、段階的にEV戦略を進めている。

新型EV「bZ3X」の好調から、消費者の要望をしっかりと研究し、その要望に応える電動車づくりに取り組んだ。その結果が、出ているといえる。

今後、トヨタが初心に返る覚悟をもって本気で中国戦略を実行すれば、中国市場で日本車衰退の一途から脱出できる可能性は十分あるだろう。