「Olive」「楽天カード」20代に刺さった当然の理由

サービスを開始から約2年で500万アカウントを突破した「Olive」。新規口座開設者の約半数が20代となっている(写真:筆者撮影)

国内人口の減少が続く一方で、銀行系を中心とした新規参入や事業強化が相次ぎ、顧客獲得競争が過熱しているクレジットカード業界。そうした状況下で重要度が増しているのが、新規ユーザーのボリュームゾーンとなる20代の若者を取り込むための戦略だ。

【写真】あなたは選べる? 色とりどり&デザイン多すぎの「楽天カード」ラインナップ

この分野で先行していると考えられるのが、三井住友フィナンシャルグループが提供する総合金融サービス「Olive」と、ショッピング取扱高で国内首位の「楽天カード」である。

前者については、2023年3月にサービスを開始し、約2年で500万アカウントを突破。その新規口座開設者の年代別の構成比では、20代以下が49.2%と約半数を占める。一方、後者の楽天カードは利用者の年代別の割合は非公表だが、「20代の3人に1人が持つカード」としてPRしている。

それぞれのサービスが20代に響いている理由は何なのか。両社の戦略を取材すると、20代のユーザーがクレジットカードに求める価値観の変化が見えてきた。

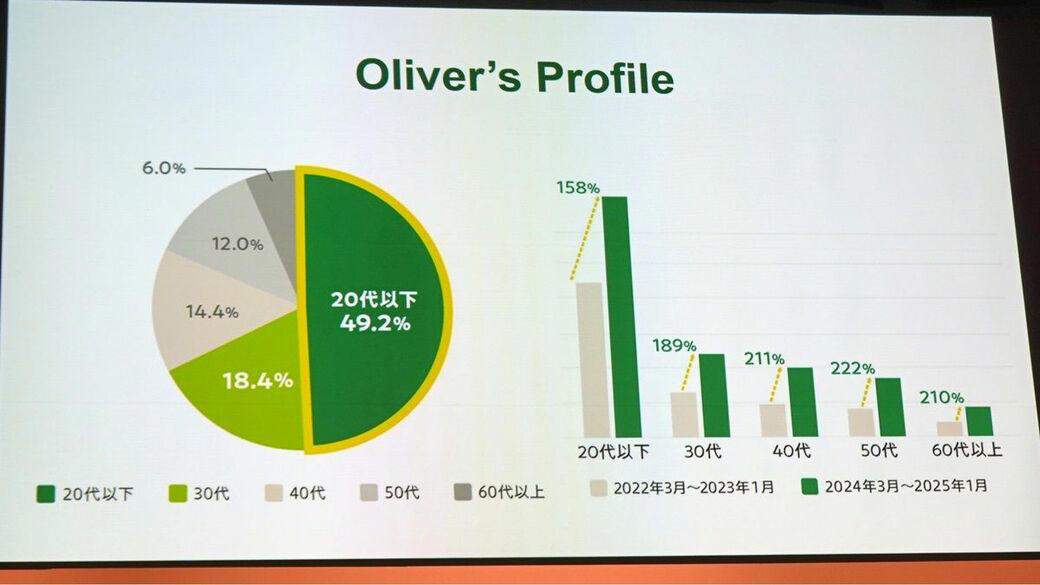

500万アカウントの半数が20代以下

Oliveの新規口座開設者の年代別の構成比は、20代以下が49.2%と一番多く、30代が18.4%。40代が14.4%、50代が12.0%、60代以上が6.0%と続く。

「Olive」の新規口座開設者の構成比(画像:筆者撮影)

このサービスの特徴は、銀行口座、クレジットカード、デビットカード、証券、保険、Vポイントなどを、1つのアプリで管理できる点だ。

三井住友銀行のATM手数料がいつでも無料、他行宛の振込手数料が月3回まで無料といった銀行サービスの優遇のほか、対象のコンビニ・飲食店の利用で最大20%ポイントが還元されたり、給与・年金の受け取りでポイントが付与されたり、都内を中心に店舗を拡大する「Olive LOUNGE」の会員専用スペースが無料で利用できるなど、各種の特典を用意している。

また、Oliveアカウントで発行するカードは、1枚でクレジットカード、デビットカード、ポイント払いを切り替えて利用できる「フレキシブルペイ」であるところも特徴だ。

三井住友カードが行ったアンケートによると、「Oliveを利用して良かったこと」として、全世代では1位が「アプリの使いやすさ」、2位が「決済、口座、証券、ポイントを1つのアプリで管理できる」、3位が「Vポイントが貯まる」という結果だった。

一方、20代の利用者に限定すると、1位と2位は同じものの、全世代で3位だった「Vポイントが貯まる」は5位まで下がり、代わりに3位に「振り込み・送金などがアプリで完結する」、4位に「決済方法が1つのカードで使い分けられる」が入っている。

タイパ重視の20代に刺さる

この結果について三井住友カードの伊藤亮佑氏は、次のように語る。

「Oliveは、20代の初めての口座としての用途と、30代以上で資産運用を始める方などの両方をターゲットにしている。30代以上の世代がいろいろなネットバンクやネット証券を比較したうえで『お得だから』とOliveを選んでくれているのに対して、20代は銀行、カード、証券とそろっていて、送金や振り込みまで1つのアプリで完結できるのが便利だという観点で利用していただいている方が多い。30代以上は利得性、20代以下は利便性を重視している印象だ」

20代はタイパ(タイムパフォーマンス)を強く意識すると言われているが、その傾向が金融サービス選びにも反映されているようだ。利便性を重視するならネット銀行を選ぶ人が多そうだが、なぜメガバンクのサービスを選ぶのだろうか。

伊藤氏が指摘するのが、「20代の人にとってOliveは、メガバンクでありネットバンクでもあるという受けとめられ方をしている」という点だ。メガバンクは、店舗があってその数も多くて便利、最初の銀行口座は家の近くにある、親が使っている、名前を知っているなどの理由で、メガバンクを選ぶ割合が高いのだという。

ただ、これには地域差もあって、三井住友銀行は東京と大阪に多いので、地方ではOliveをネットバンクとして捉えている人も多いようだ。キャッシュレス化が進み、地方では現金派は地方銀行、キャッシュレス派はネットバンクという具合に二極化が進んでいる。

こうした中で、「銀行ATMをあまり利用しない層がOliveを選んでくれているのだと思う」と伊藤氏は語る。現金が必要になった場合は、コンビニATM手数料が1回無料となるOliveの特典が利用できるので、不便さはないのだろう。

一般的には、最初の銀行口座はメガバンクで開設する人が多い。30代以上の世代はすでに利用していることもあって、メガバンクに加入する人数は少ない。そのため、相対的に新規加入者に占める20代の割合が高くなる。

ただ、Oliveにはメガバンクとネットバンクの両方の面がある。その結果、「30代以上の世代にも響き、20代はこれまで以上に新規口座開設者を獲得できている」と伊藤氏は分析する。

楽天カードが若者に刺さる3つの理由

一方、楽天カードは発行枚数が2025年3月末時点で3221万枚。クレジットカードでのショッピング取扱高は国内首位(2023年度の国内自社発行ベース)で、2024年度の取扱高は24兆円にも及ぶ。年代別の割合は非公表だが、楽天カードの算定によると、20代の3人に1人が持っている割合になるという(20代の有効会員数と国内の20代人口から算出)。

「国内のキャッシュレス決済比率が増え、お客様にとってクレジットカードがより身近な決済手段になっている。使いやすく貯めやすい楽天ポイントを中心に、楽天グループの各サービスと連携したサービス提供が、楽天カードの強みだと考えている」(楽天カード広報部の担当者)

20代の利用者に感じてもらっている魅力として担当者は、①年会費が永年無料で100円につき1ポイントが貯まる(基本カードの場合)、②楽天カードアプリで支払い金額や利用明細の確認などができる、③推し活や推し色などのニーズにも応える豊富なデザインラインナップを挙げる。

なかでも③のカードラインナップについては、通常デザインのほか、「ドラゴンボール」やサンリオのキャラクターとコラボしたデザインカードを用意。4月9日には、Z世代をはじめとした個性を重視する層のニーズなどを踏まえて、全80種類の「楽天カード マイカラーセレクション」と「楽天カード お買いものパンダ アルファベットセレクション」を公開した。

楽天カードの「マイカラーセレクション」(画像:楽天カード提供)

「マイカラーセレクション」は鮮やかな色や落ち着いたトーンの14種類のデザイン。そして「お買いものパンダ アルファベットセレクション」は、楽天グループの公式キャラクターである「お買いものパンダ」が各アルファベットとともに描かれた26種類のデザインになっている。いずれも縦型・横型デザインから選択できる。

楽天カードの「お買いものパンダ アルファベットセレクション」(画像:楽天カード提供)

同社は、個人のアイデンティティーや自分らしさを表現する方法として、推しのメンバーカラーや自分らしさを表現する色と、イニシャル(アルファベット)に着目。お気に入りのカラーやイラスト、または自分の名前や推しのイニシャルなど、好みに合わせてカード券面を選んでもらえるようにしたという。

20代の価値観に新サービスのヒントがある

利得性よりも利便性、自分らしさの表現など、金融サービスにおいても20代の価値観が顕著に表れているようだ。使いやすいアプリは単純に便利だと思うし、バリエーション豊かなカードは確かに使うのが楽しくなりそうだ。

新規ユーザーを獲得するためには、20代の価値観を意識せずにはいられないもの。その価値観からこれまでにない金融サービスが登場しているカード業界の現状は、ほかの業界でも応用が効きそうだ。