JRは再編されるべき? 「612億円」の赤字が浮き彫りにするJR各社の格差──“セクショナリズム”打破のカギとは

発足38年が映すJR再編論

筆者・大塚良治(経営学者)は、当媒体で以前に「北陸新幹線延伸を阻む「JR7社体制」という制度疲労──米原か、小浜か、湖西か? 利便性・費用・スピードを巡る三つ巴の迷走」(2025年6月22日配信)という記事を執筆した。そのなかで、北陸新幹線を新大阪駅まで1日でも早く延伸すべきだと指摘した。そのためには、最も早期に実現可能なルートを選択すべきであり、「JRグループの再編」も必要になると述べた。

【画像】「えぇぇぇ!?」 これがJR東海の「平均年収」です! グラフで見る(14枚)

本稿では、1987(昭和62)年4月1日の発足から38年が経過したJRグループの再編について、あらためてその必要性を検討する。

日本の鉄道事業は、1869(明治2)年11月10日の開業から1949年6月1日までの約80年間、国が直営してきた(私設鉄道を除く)。その後、1949年6月1日に日本国有鉄道(国鉄)が設立され、1987年4月1日まで約38年間にわたり国鉄線を運営してきた。

JRグループはすでに国鉄の存続期間を超えており、このままいけば設立から40年を迎えるのは確実である。

8400億円黒字の光と影

「旅客鉄道株式会社及び日本貨物鉄道株式会社に関する法律(昭和61年法律第88号)」(画像:e-Gov 法令検索)

国鉄とは、どのような組織だったのか。国鉄法によれば、国鉄は国有鉄道事業特別会計を用いて鉄道事業などを経営する法人であり、資本金の全額を国が出資する「特殊法人」として設立された(日本国有鉄道法第1・2・5条)。

これに対し、JR7社は「国自らがイニシアティブをもって強制的に設立する特殊会社」とされた。これは、特別法に基づき株式会社の形態をとる法人である(国土交通省「日本鉄道史」)。当初は、国鉄の後身である日本国有鉄道清算事業団が全額出資して設立された。ただし、経営基盤が整い次第、株式を段階的に売却し、早期に純民間会社へ移行する方針が示されていた。

JR各社は、「旅客鉄道株式会社及び日本貨物鉄道株式会社に関する法律(昭和61年法律第88号)」(JR会社法)に基づいて設立された。旅客鉄道会社は、鉄道事業用や関連事業用の資産を引き継いだ。ただし、新幹線に関しては、専用の保有主体が資産を一括して所有し、旅客会社は使用料を支払って借り受け、自社で営業する形式が採られた。

JR発足後、各社間の格差は次第に拡大した。JR東日本、JR東海、JR西日本、JR九州の4社は、JR会社法の適用除外となり、国鉄清算事業団の後身機関が保有していた株式はすべて売却され、完全民営化された。一方、

・JR北海道

・JR四国

・JR貨物

は、いまもJR会社法に基づく特殊法人のままである。これら3社の株式はすべて政府機関が保有している。なお、JR7社間に資本関係はなく、連結対象となる水準の出資は存在しない。

JRグループは2025年で発足から38年を迎えた。上場4社(東日本・東海・西日本・九州)は、2024年度決算で合計8400億円超の当期純利益を計上した。JR北海道とJR四国が

「612億円」

の営業損失を出したが、それを差し引いても、JR7社全体でなお大幅な黒字となっている。財務面だけを見れば、国鉄の分割民営化は一定の成果を挙げたといえるだろう。

しかし、JR各社は今後も収益性を重視し、自社優先の経営姿勢を強める可能性がある。結果として、利用者の利便性が犠牲になる懸念も残る。この点については、後述する。

アボイダブル制度の真意

JR四国「ゆうゆうアンパンマンカー」。1998年の豪雨災害により土讃線が数か月寸断され多くの利用者が高速バスやマイカーに転移したことを契機に、原作者やなせたかし氏の協力を得た(画像:大塚良治)

国鉄の分割民営化によって、地域別・機能別にJR7社が設立された。この点について、JRの社長経験者はマスメディアのインタビューで各社間に競争意識が芽生えることを期待していたと語っていた。実際に各社は競争により発展を目指し、その結果として魅力的なサービスが生まれた側面もある(『毎日新聞』2017年3月31日付け)。

国は、JR7社を設立する際に、各社間の格差を縮小するため、いくつかの制度的措置を講じた。例えば、JR北海道・四国・九州のいわゆる三島会社に対しては、経営安定基金を設けた。また、JR貨物が旅客会社に支払う線路使用料については、「アボイダブルコスト(AC)」の考え方を基に算定する仕組みを導入した。これは、事業・活動を行わなければ発生しないコストを指す。

さらに、本州3社(東日本・東海・西日本)が新幹線鉄道保有機構に支払うリース料については、各新幹線の収益に応じて金額を設定する方式が採られた。これにより、再調達価額に基づくリース料と比べて、JR東海は2200億円の負担増となった。一方で、JR東日本は1800億円、JR西日本は400億円の負担減となった。東海の負担増によって得られた財源が、東日本と西日本の負担減に充てられたかたちである(舘沢貢次『総点検 JRという「株式会社」の真実』こう書房、1992年)。

JR東海の第2代社長を務めた故・葛西敬之氏は、保有機構について次のように述べている。やや長くなるが引用する。

「保有機構は東海道、山陽、東北・上越新幹線の地上設備(車両以外のすべて)と、その時価評価額に相当する国鉄債務8兆5千億円を国鉄から引き継ぎ、地上設備をJR本州3社にリースして債務を返済する。その際に『各新幹線の収益力』を反映したリース料を設定することにより『本州3社の収益力』を平準化するのだと説明された。償還期限は30年間、2年ごとの輸送実績により各社の負担を見直すことになっていた。『新幹線』のリース料負担割合で『会社全体(本州3社ー引用者注)』の収益力を調整するという詭弁(きべん)である。(中略)結局、東海道新幹線が東北・上越新幹線の建設費2兆円余りを肩代わりしただけだった」(葛西敬之「私の履歴書(24)『日本経済新聞』2015年10月25日付け)。

このように、かなりの無理を押し通してJR7社は設立された。だが、この時に内包された矛盾や歪みは、現在のJR7社体制においても課題として残っている。

連携不足が招く収益減

エクスプレス予約(EX予約)のウェブサイト(画像:JR東海)

JR7社体制の問題のひとつに、各社が自社の採算を優先するあまり、グループ全体としての利益を損なっている可能性がある。

例えば、JR東日本が全日本空輸(ANA)と連携を進めている事例がある。この連携の狙いのひとつは、JR東日本の管内への観光客を呼び込むことだ。JR東日本としては、自社エリアに観光客を誘致できれば、片道がANA利用であっても問題ない。片道分の運賃だけでも増収につながるからだ。

しかし、JRグループ全体で見ると、片道分の利用が航空に流れることで収益を失うことになる。つまり、各社が自社の利益だけを追えば、グループ全体としての収益は下がるという矛盾がある。

本来であれば、JR各社は連携を強化し、競合する交通機関に対してグループ全体としての競争力を高めるべきだ。その好例が、2001(平成13)年9月3日にスタートしたJR東海の新幹線予約サービス「エクスプレス予約(EX予約)」の利用区間の拡大である。

EX予約はもともと、東海道新幹線専用の予約システムとして導入された。だが、JR東海は山陽新幹線へのサービス拡大をJR西日本に要請した。JR西日本は、販売手数料による減収を懸念し、当初はこの要請に慎重だった。しかし最終的には、新幹線全体の利用者が増えれば十分に採算が取れると判断した。

JR東海が要請を強めた背景には、東京~大阪間で航空会社のシェアが拡大していたことへの危機感があった(『asahi.com』2006年2月14日付)。

『JR西日本ファクトシート2024』によると、東京~広島間のJRと航空のシェアは、1997年度にはJRが50%を超えていたが、2004年度には40%を下回るまでに落ち込んだ。それが2023年度には、約60%まで回復している。さらに、2022年6月25日には、九州新幹線の博多~鹿児島中央間にもサービスが拡大された。

経営統合が生む競争力

会社発足以来一度も営業黒字を計上していないJR北海道は、北海道新幹線札幌延伸による経営再建を見据える(画像:大塚良治)

EX予約はセクショナリズム(組織内で自分の所属部門や地域の利益を優先し、全体の利益を損なう考え方や行動)を超え、JR各社の同盟関係が競争優位の構築を導いた好例である。しかし、EX予約によってJR3社間の運賃・料金収入の配分で減収を甘受する局面も生じる。部分連合であるEX予約は、各社の犠牲や費用負担が前提となる。

「経営統合」

が実現すれば、こうした費用負担は連結決算で相殺される。

日本の観光振興のためには、交通モードの垣根を越えた連携が重要だ。しかし、JRグループの競争優位を高める観点からは、JR7社の経営統合が有効である。これにより、JR各社を直通する長距離列車の復活も期待できる。

他業界と比べると、鉄道事業者の経営統合はほとんど行われてこなかった。阪急阪神ホールディングスの誕生など例外はあるが、2020年代に入り富山ライトレールの富山地方鉄道への統合、新京成電鉄の京成電鉄への統合、泉北高速鉄道の南海電気鉄道への統合が進んだ。筆者が注目するのは、

・JR東日本

・西武ホールディングス(HD)

の動向だ。2013(平成25)年4月5日、投資ファンドのサーベラスが西武HDに株式公開買付け(TOB)を行うと発表した際、西武HDはJR東日本に支援を求めたとされる(日本経済新聞電子版2013年6月26日付)。

JR東日本の支援は実現しなかったが、両社は連携を深めている。先日、JR武蔵野線と西武線の直通運転計画が明らかになった。

「JR東日本と西武HDの合併」

を推す声もある(『マネーポストWEB』2024年6月22日)。

未採算3社が抱える課題と展望

2003年7月7日に鹿児島本線に開業した千早駅。JR九州も同駅周辺で不動産開発を手掛ける。2027年には千早駅-箱崎駅間で新駅開業を予定する(画像:大塚良治)

JRグループ以外の鉄道事業者との経営統合と並行して、JR各社の経営統合も検討すべきだ。その際は、メリットとデメリットを冷静に評価し、デメリットを克服する工夫が求められる。

まず、JR九州を例に挙げる。同社は営業収益に占める非鉄道事業の割合が高い。初代社長の石井幸孝氏は

「JR九州は企業ブランドは鉄道事業であるが、実際の企業構造は不動産開発事業である」

と述べている(石井幸孝『国鉄―「日本最大の企業」の栄光と崩壊』)。JR九州は不動産事業で実績を積み上げてきた。本州3社とJR九州の不動産事業が統合されれば、より大規模な事業展開が可能になると考えられる。また、JR各社の経営統合が実現すれば、整備新幹線の未着工区間における選択肢も増やせる。

経営統合を進めるうえで最大の課題は、未上場のJR北海道、JR四国、JR貨物が不採算であることだ。特にJR貨物については、ACに基づく線路使用料が、貨物列車の走行によって旅客会社に発生する費用を全くカバーしていないとの指摘がある。

・ACに基づく線路使用料

・旅客会社が貨物列車走行にともない負担する費用

の差額は、旅客会社からJR貨物への事実上の「贈与」にあたると考えられる。だが、仮にJR旅客会社とJR貨物が経営統合すれば、この差額は

「内部補助」

となる。筆者は、JR貨物が上場する際にはACルールの見直しや撤廃が高い可能性があると考えている。なぜなら、線路使用料の収受は外部取引に該当するからだ。経営統合が実現すれば、線路使用料の問題は企業グループ内の課題となり、JRグループ全体として鉄道貨物の持続支援が可能になる。

このようにJRグループの経営統合には多くのメリットがあるが、単純な経営統合では上場JR4社の企業価値が低下する可能性もある。

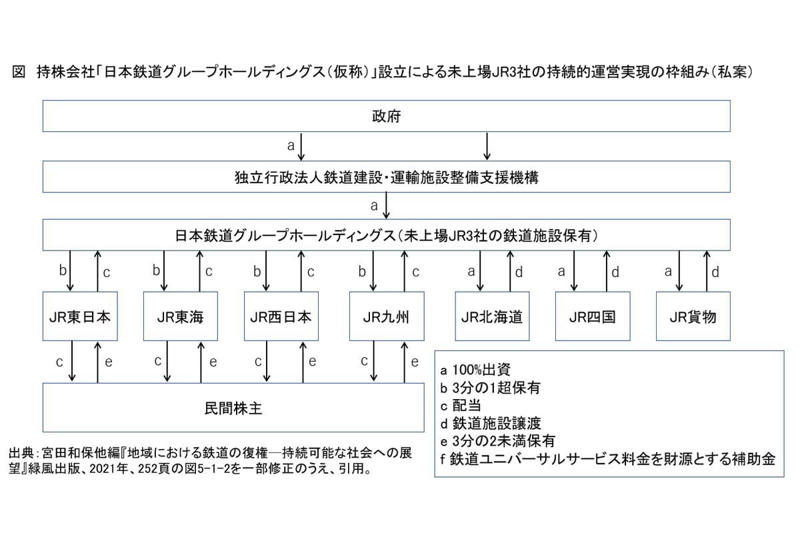

JR7社統括の鉄道再編構想

持株会社「日本鉄道グループホールディングス(仮称)」設立による未上場JR3社の持続的運営実現の枠組み(私案)(画像:大塚良治)

そこで、考えられるのがJR7社を統括する持株会社

「日本鉄道グループホールディングス(HD)」(仮称)

の設立である(図を参照)。同HDは国が全額出資して設立するものとする。

同HDは未上場JR3社の全株式を取得する一方、上場JR4社の株式は3分の1超の取得にとどめる。これにより、上場JR4社は経営の独立性を保てる。さらに、他社の赤字を負担する必要もなくなる。EX予約のような共同サービスや各社を直通する列車の運行にともなう費用は、同HDが負担するものとする。

また、同HDは未上場JR3社の100%株主として鉄道網の維持に努める。同HDの設立や経営、上場JR4社株式の取得に必要な財源は、鉄道ユニバーサル料金として鉄道利用者などから徴収する。滋賀県で「交通税」が検討されており、この制度を国として導入することも選択肢に含まれる。

ローカル鉄道については、観光化などによる活性化を図るとともに、極端に輸送密度の低い路線は観光施設に転換するなどの活用策も考えたい。

現行のJR7社体制のままでは、不採算路線の維持には限界がある。経営体力のあるうちに先手を打つことが重要である。

企業価値差を超えた統合戦略

経営統合のイメージ(画像:写真AC)

JR各社の経営統合には、企業価値の差を理由とした反対意見も予想される。しかし、企業価値が同じでなければ経営統合できないというルールは存在しない。

むしろ、企業価値が異なる企業同士のM&Aが繰り返されてきた事実は、価値の差があっても統合が合理的であることを示している。実際、千葉銀行と千葉興業銀行が経営統合を検討している。2025年3月28日、千葉銀行は千葉興業銀行の株式19.9%を取得した。時価総額は千葉銀行が約1.1兆円、千葉興業銀行が約970億円で、両社には11倍の差がある。

経営統合の判断材料には企業価値も含まれるが、それだけが決め手ではない。統合により単純な合計を超える価値が創出できるか、公益性の高い鉄道事業なら経営統合によって事業の持続可能性が強化されるかも重要な要素である。複合的な視点で判断され、企業価値の大小だけで決まるわけではない。

国鉄の分割民営化時、中曽根内閣の運輸政務次官を務めていた亀井静香氏はマスメディアの取材でこう振り返っている。

「今になって思うのは、JR各社の格差を抑える見直し規定を入れておけばよかった。しまったなと。JR東海やJR西日本は新幹線があって、黙っていてももうかる。一方でJR東日本は東北もあって、非常に苦労している。東海と西日本の利益をほかの各社に回すような規定や制度を民営化の際に作っておけばよかった。俺がばかだったんじゃ」(『朝日新聞デジタル』2024年6月15日付)

当時の為政者が部分的にとはいえ、国鉄分割民営化の「失敗」を認めている事実は重い。鉄道網の維持や利便性向上のため、国は本腰を入れる必要があるだろう。