AIでリスク高まる米株市場、投資家は留意を

エヌビディアなど巨大テック株が支配する市場は、AIに対するエクスポージャーが非常に高い

投資家とリスクは奇妙な関係にある。一方では、投資家はリスクを求める。うまくいけば、それが報酬をもたらす。だが他方で、最も避けたいのは全く報われないリスクだ。

そのため、リスク選好とリスク回避をその都度切り替えることになり、恐怖と強欲、ブームと崩壊という非常によくある振幅が生じる。これは現在の米株市場でも重要な意味を持つ。なぜなら市場は三つの重要な指標でかつてよりリスクが高まっているからだ。

・第一に、現代史の中でも、今の市場は少数銘柄に集中する度合いが非常に高い状態にある。市場に追随する投資家は従来に比べて、個別銘柄に対してはるかに大きなリスクをとっている。

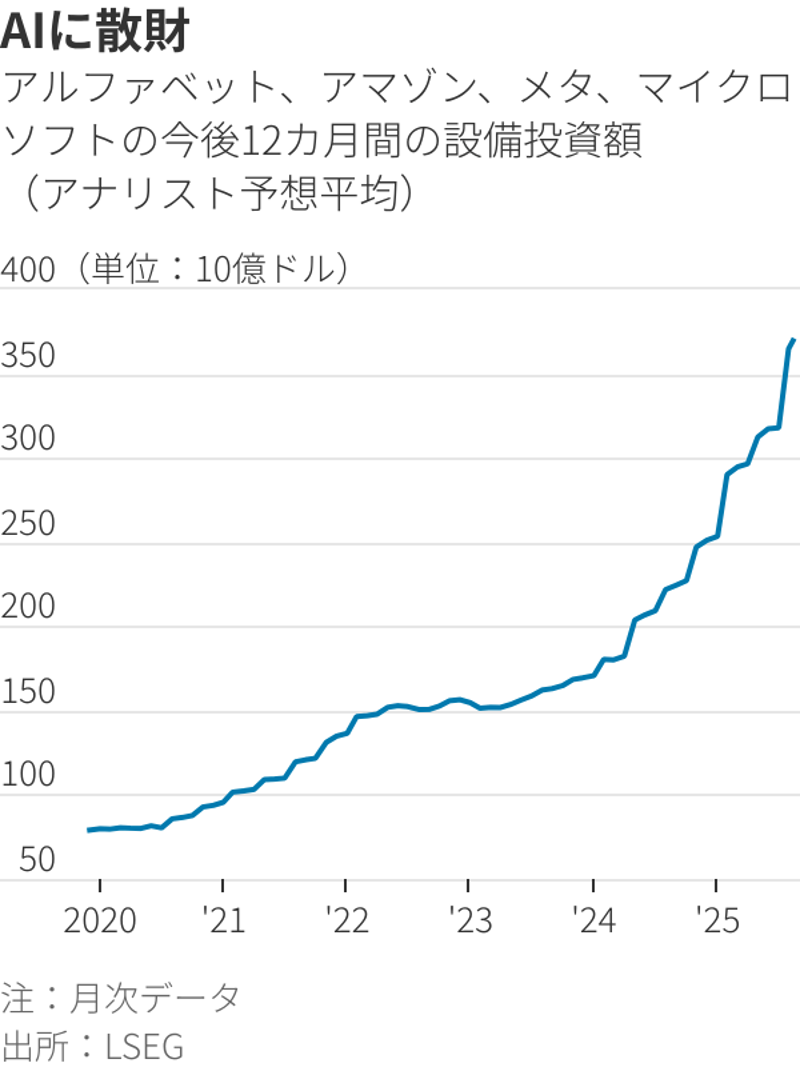

・第二に、市場で支配的な銘柄は、ある一つの賭けに大きく依存する。すなわち生成AI(人工知能)だ。今年はその賭けに約4000億ドル(約59兆円)が投じられる見通しだ。

・第三に、これらの銘柄が驚異的であり、必ず上昇するだろうことで見方が一致し、ある種の集団的思考を生み出している。何らかの挫折に見舞われると、この集団的思考は一瞬にして逆転する可能性がある。

集中度の高さは十分知られているが、恐ろしいことに変わりはない。S&P500種指数に買いを入れた場合、上位5銘柄が資産ポートフォリオの27.7%を占めることになる。10年前の11.7%に比べて高く、1964年と同水準だ。1964年当時、これは問題ではなかった。好況期でそれ以外の市場も高騰していたため、集中度は徐々に低下した。

AIに散財

だが1964年と同様に、投資家が引き受ける個別銘柄のリスクは大いに増している。分散投資はその防御策となるはずだ。経営上の問題や製品の不具合、不正行為などが個々の企業に大きな打撃を与えたとしても、広く分散されたポートフォリオであれば、ほとんど問題にならない。だがS&P500種指数の7.8%を占めるエヌビディアや、同6.7%のマイクロソフトに何か内部問題が起きれば、同0.08%の日用品大手キンバリー・クラークの戦略が失敗した場合とは異なり、市場全体に影響を及ぼす。

1964年には、個別銘柄へのエクスポージャーは超大型株に関しては問題だったが、少なくとも投資家の賭けは多様だった。当時の超大型株は通信事業者のAT&T、自動車メーカーのゼネラル・モーターズ(GM)、石油メジャーの現エクソンモービルだった。一方、現在の米国上位8銘柄の時価総額は、AIへの単一の大きな賭けが押し上げている。

生成AIの恩恵に懐疑的になる必要はないが、エヌビディア、マイクロソフト、アップル、アマゾン・ドット・コム、ブロードコム、メタ・プラットフォームズ、アルファベット、テスラという8大企業のリスクには留意すべきだ。

人々や企業がAI利用に支払っても構わないと思う金額はどれくらいか。AI事業者の間にどれほどの競争が生じるのか。生成AIに用いる大規模言語モデル(LLM)を安価に構築する方法が見つかれば、多額の支出は無駄だったことになるのか。大規模な普及までどれほど時間がかかるのか。高価なマイクロチップの更新はどの程度の期間で必要なのか。

少なくとも一定の懐疑論が起きるのは当然だろう。学識者やAI関係者は、規模を拡大し続けることがAIモデルの継続的な改善につながらないことを懸念している。企業は生成AIの多くの用途を見つけているが、大規模な生産性向上は今のところ起きていない。

ハルシネーション(幻覚)と呼ばれる誤った回答は引き続き課題となっている。例えば、オープンAIの最新モデル「GPT-5」は、答えを知る方法がない事柄を質問された場合に10~20%の答えをでっち上げ、情報源がある場合でも数%はでっち上げていると、自ら推計する。ソーシャル・チャットボットなら十分だが、実際のマネーがその回答に左右されるのは困りものだ。もちろんエラー率を自らでっち上げていないことが大前提だ。

さらに自殺や殺人の前にチャットボットが相談を受けていたケースが発覚し、規制を求める声が高まっている。規制の厳格化がコストをさらに押し上げ、開発を遅らせる可能性がある。

ウォール街は気にしていない。アナリストが試算する、市場で支配的な巨大テック株の12カ月先の利益予想は、今年再び跳ね上がっており、アップルとテスラを除き、全て2桁の伸びを示している。アップルはAI分野での出遅れ懸念から4%増にとどまり、テスラは自動車の販売不振で36%減とみられている。

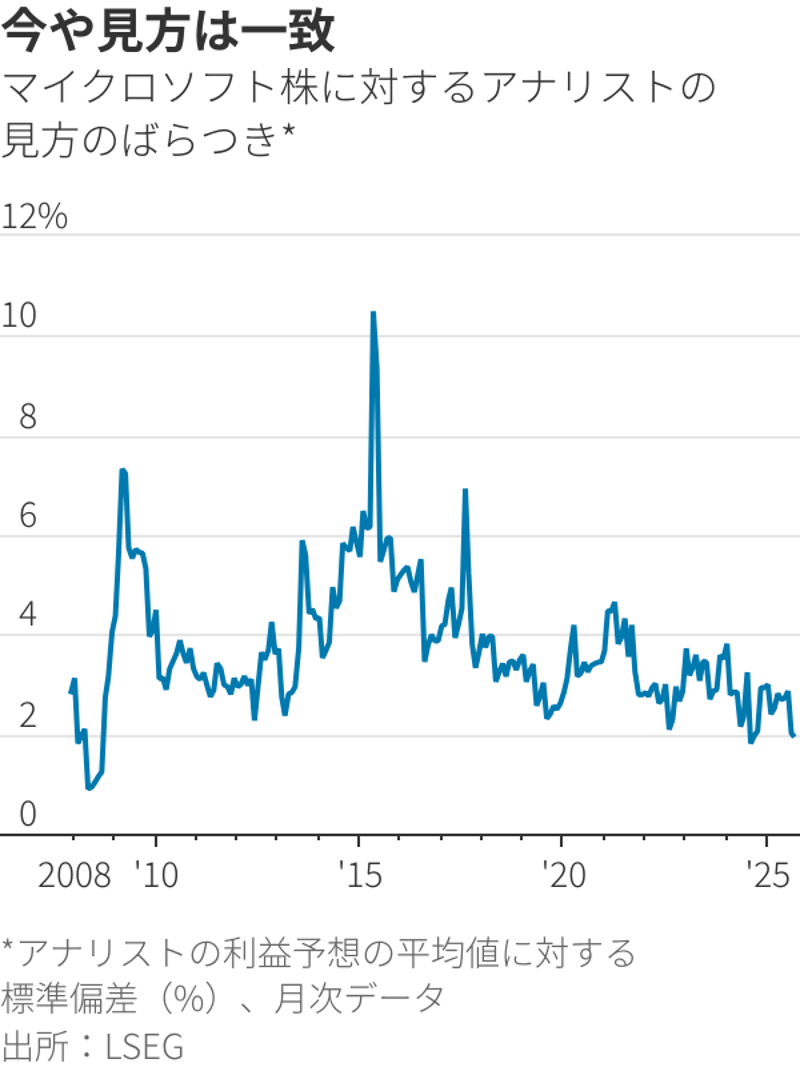

今や見方は一致

アナリストが平均して好業績を予想しているだけではない。予想平均に対する標準偏差(ばらつき具合)という統計手法を使うと、極めて高い意見の一致を見ている。マイクロソフトに関しては、ほぼ全員のアナリストが「買い」の投資判断をしており、2008年以降でこれ以上に見方が収束したのは1度しかない。メタ、エヌビディア、アルファベットに関しては、2020年のコロナ禍以前との比較で見方が最も一致している。

売上高が見通せず、利益率が全く分からない中で、新分野の事業に重点的に投資していることを考えると、これは奇妙なことだ。こうした場合、予想される結果の幅は狭まるのではなく、広がるはずだ。だが市況が好調な時は、ウォール街はその波に乗りたがる。

投資家にも同じことが言える。リスクを味方につけている間は、投資家はリスクをもっと求める。最近、リスクが奏功していることは間違いない。S&P500種指数は先週、最高値を何度も更新した。集中投資がこれほどうまくいっているのに、分散したがる人がいるだろうか。高リスクだが急成長期待のかかる企業が急伸している場面で、信頼性は高いが低成長の企業を求める人がいるだろうか。

過去には、そうした人が多かった。だが、それは市場がリスクに背を向けた後の話だ。そのような事態が今度いつ起きるのかは誰にも分からない。とはいえ賭けをヘッジする価値はある。それはいずれ起きることだから。

***

――筆者のジェームズ・マッキントッシュはWSJ市場担当シニアコラムニスト