EV40%急伸! 中国の「PHV逆転劇」終了? 航続距離よりコスト重視で割安感消滅か

中国EV市場の再加速

中国の自動車市場でプラグインハイブリッド車(PHV)の販売増加ペースが鈍化する一方、電気自動車(EV)の販売は再び加速している。

【画像】「えぇぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(7枚)

中国自動車工業協会(CAAM)が9月11日に発表したデータによれば、2025年8月の中国国内での自動車販売台数は前年同月比16.4%増の約285万7000台となった。新エネルギー車(NEV)は同26.8%増の約139万5000台で、このうちEVは

「前年同月比40.5%増」

の約90万8000台、PHVは同7.5%増の約48万7000台だった(『東洋経済オンライン』2025年10月6日付け)。

1月から8月までの累計では、

・PHV:346万台(前年同期比23%増)

・EV:615万8000台(同46%増)

となっている。この数字から、中国市場ではPHVの成長が鈍化する一方で、EVの販売が大幅に伸びていることがわかる。背景には、消費者の選好が従来の「航続距離重視」から

「価格・コスト重視」

に変化している可能性が高い。

バッテリーコスト下落

中国(画像:Pexels)

EVの生産と販売では、車載電池の価格が成否を大きく左右する。2025年前半時点では、リチウム相場の下落などでリチウムイオンバッテリーの価格が大幅に低下している。その結果、EVとPHVの販売価格の格差が縮小した。

リチウムイオン電池の主要部材の世界市場では、2023年頃から

・供給過剰

・価格競争の激化

により価格が下落傾向にある。部材価格の低下もあり、2023年にはバッテリーパックの平均価格が13%以上下落し、世界的に約139米ドル/kWhとなった。採掘・精製能力の増強も進んでおり、リチウム価格は安定化し、2026年には世界的に100米ドル/kWh程度が目標となる見込みである。

特に中国では、電動バスや商用車のEV化が進み、100米ドル/kWhを達成する製品も登場している。こうしてEV用リチウムイオンバッテリーのコストは、世界的に全体的な下落傾向にある。

S&Pグローバルの林懐濱アナリストによれば、価格格差の縮小がEVへの需要シフトを加速させている。消費者が車を選ぶ際に最も重視するのは航続距離ではなく価格であり、PHVとEVの価格差が小さくなることで、割高感のあったEVが相対的に購入しやすくなった。これにより、PHVの割安感が薄れ、消費者の購入判断がEVに傾いていると指摘している(以上、同媒体)。

EV価格差縮小の衝撃

中国(画像:Pexels)

中国自動車工業協会(CAAM)のデータによると、PHVは2022年に前年比152%の高成長を記録した。その後の成長率は2023年に85%、2024年に83%となり、伸びは鈍化した。一方、EVの販売成長率も2022年の82%から2023年には25%、2024年には16%と低下している。しかし、2025年1月から8月のデータでは、PHVの販売台数増加率が再び高い伸びを示した。

これは、2025年に入って消費者の購買行動が変化したことを示している。従来は航続距離がPHV人気の要因とされてきたが、現在は価格が成長パターンを左右する重要要素となった。EVとPHVの価格差が縮小したことで、割高感のあったEVも購入対象として認識されるようになった。自動車市場では、生産規模が10倍になれば価格が半分程度まで下がる場合もある。

中国国内の新車販売に占めるPHV比率は2024年の16%をピークに、2025年は15%を下回る見込みだ。リチウムイオンバッテリーの価格低下でEV販売が増加すれば、さらなるEV成長も十分にあり得る状況である。

バッテリー進化で価格優位

中国(画像:Pexels)

EVの生産量・販売量の拡大により、スケールメリットで原価が低下しつつある。加えて、バッテリー技術の進化と部材コストの低減が進み、EVの価格競争力向上が期待されるようになった。中国ではEVの車種ラインナップも拡充しており、消費者の選択肢は増えている。

例えばBYDは世界でも有数のEV販売メーカーで、SUVやセダンなど幅広い車種を展開している。車種が増えたことで、消費者はEVを選びやすくなり、販売加速につながっていると判断できる。中国科学院などの公的研究機関でもEV技術の研究が行われており、その成果が民間企業の開発に生かされることも多い。

中国では、世界戦略で価格的に優位なリーズナブルなEVが国家的な矜持のひとつにもなっている。加えて、米国でのEVへの補助金削減など退潮傾向も、中国のEV戦略にさらなる推進力を与えている。

充電インフラの整備遅れ

中国(画像:Pexels)

中国ではEVの成長が鮮明になっている。しかし、EVは社会的要因にも影響を受けやすい。公平に課題と現実を見ておく必要がある。

まず充電インフラの現状を見ると、中国政府はEV普及に向けた政策として充電インフラの拡充に力を入れている。2030年までに広範囲かつ機能完備で質の高い充電インフラ網の整備を目指す。

ただし、国際エネルギー機関(IEA)のデータでは、2024年時点で中国国内の公共用EV充電器は350万台にとどまる。普通充電器は190万台、急速充電器は160万台である。国土の広さを考慮すると、

・技術的に不完全な点

・地域格差

・利用ルールの統一性の不足

などの問題も残る。充電インフラ整備の遅れは依然としてEV導入の課題だ。

車両面では、PHVは航続距離で安心感を提供する。しかし価格優位性の低下で魅力が薄れ、消費者はEVにシフトする傾向がある。ただしEVの原価低下は原料市場や政策変動の影響を受けやすい。特にリチウムイオンバッテリーの価格と国際競争は安定的ではない。

世界的に見れば、将来的にPHVから構造が単純なEVへの完全シフトが進む可能性は高い。しかし市場の過渡期には不確実性が大きく、完全EVシフトとはまだいえない状況だ。

PHVからEVへの転換

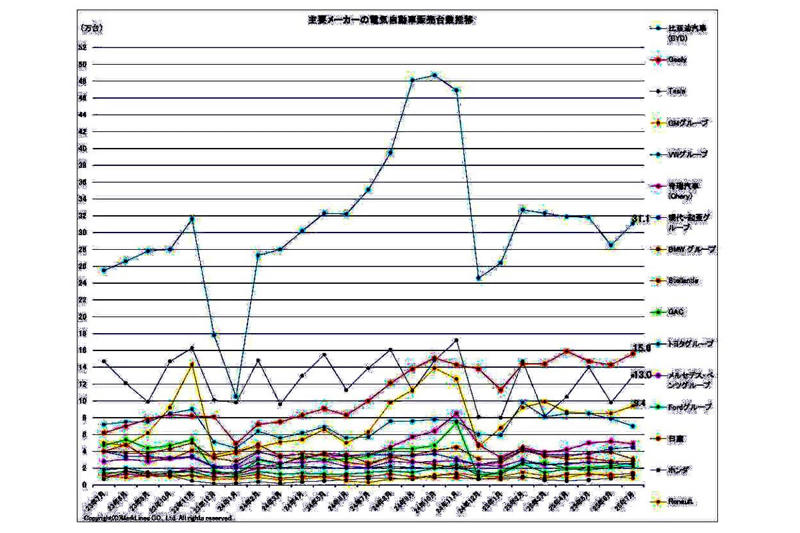

2025年8月25日発表。主要メーカーの電気自動車(BEV/PHV/FCV)販売台数推移(画像:マークラインズ)

中国の自動車メーカーは、EV価格のさらなる低減策を模索するだろう。バッテリーコスト削減や生産効率向上のためのDX活用にも注力する見込みだ。筆者(北條慶太、交通経済ライター)が現場で取材した限りでは、中国の熱心なEV研究開発の蓄積を無駄にしないため、

「大きな方針転換は起こらない」

と考えられる。このまま進めば、EVの車種選択肢拡充により消費者の購入障壁は低下する。スケールメリットによる価格低下にもつながる。一方、PHVは

「短期的な需要維持策」

にとどまる。メーカーはEVのリスク回避策として、限定的な車種展開や都市向けモデルの提供でPHVを差別化するのが現実的な路線だ。ハイブリッドの構造的複雑性を考慮すると、アジア圏などEV志向が強い市場も踏まえ、中国はEVの成長路線を維持するのが現実的である。

政府のEV購入補助金や充電インフラ整備といった政策支援も、EV市場の拡大を後押しする。EVの価格低下が続けば、PHVは短期間で過去の成長パターンを維持できず、EVが主流になる可能性は高い。

・バッテリーコスト

・インフラ整備

・政策

の三位一体がEV市場拡大のカギとなるが、現状では大きなマイナス要因は見当たらない。価格やランニングコストで優位性が確保されれば、航続距離の制約よりも

「消費者がEVを選ぶ構造」

が定着するはずだ。こうした中国市場の変化は世界市場にも波及する。グローバルな電動車戦略に影響を与える可能性が高く、注目を怠ることはできない。